本周,我们将对2024年第二季度的冲调品市场进行回顾,同比对象为2023年第二季度。

复盘数据均基于马上赢品牌CT,同比对象为2023年第二季度。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

1、冲调品整体及重点品类概览

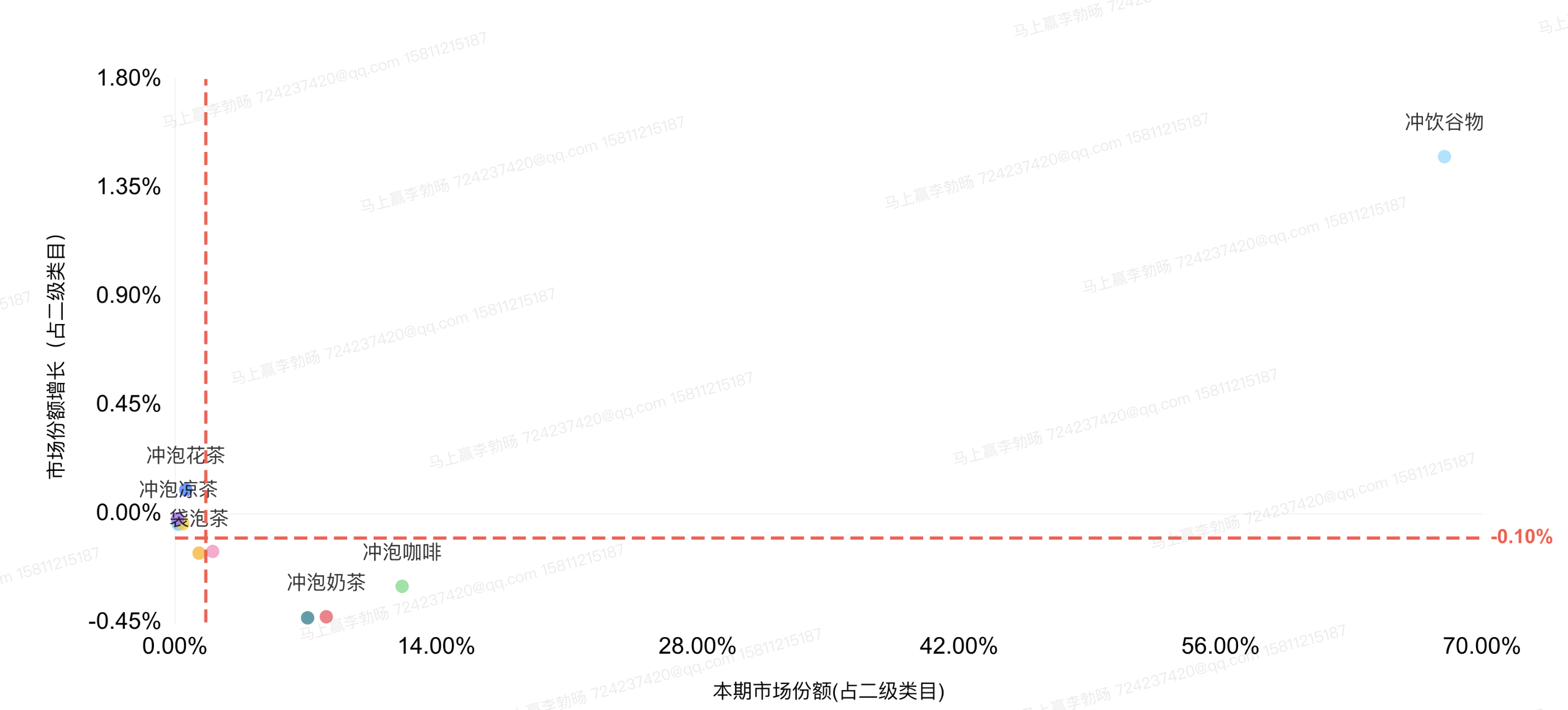

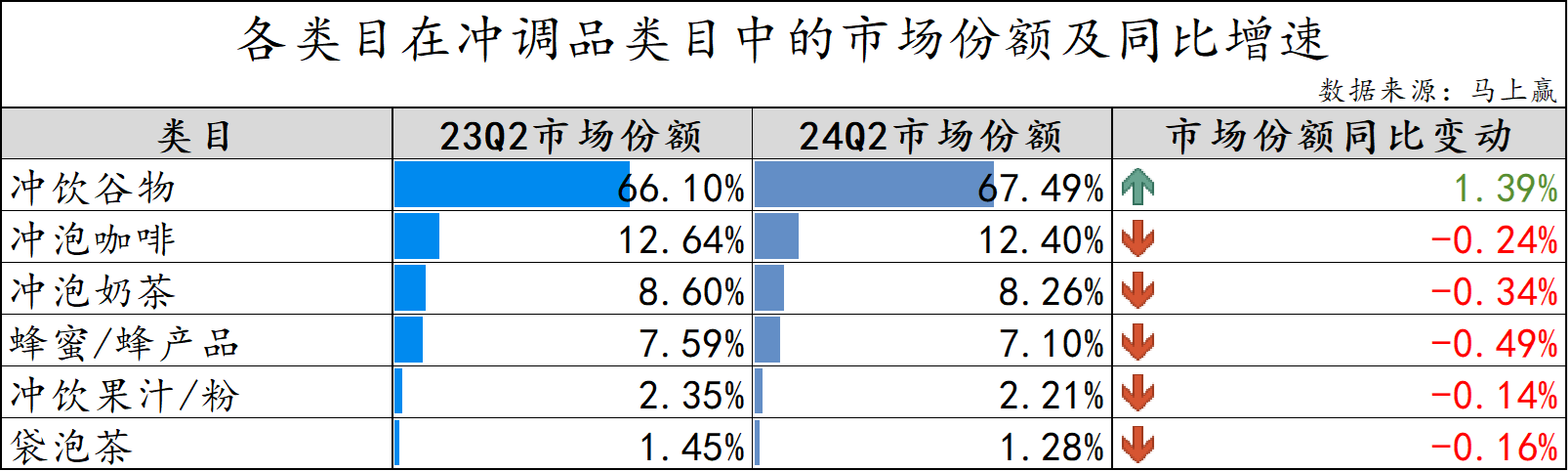

基于马上赢品牌CT中的数据,冲调品类目中共包含9个三级类目,39个四级类目,覆盖品牌数量合计3392个。其中三级类目包含冲泡花茶、冲泡咖啡、冲泡奶茶、冲饮谷物、冲调果汁/粉、袋泡茶、冲泡凉茶、蜂蜜/蜂产品以及其他冲饮。

在冲调品类目下,我们选取了几个占比较高,较有典型性的类目进行深度梳理与观察,包括冲饮谷物、冲泡咖啡、冲泡奶茶、蜂蜜/蜂产品、冲饮果汁/粉和袋泡茶共6个类目。

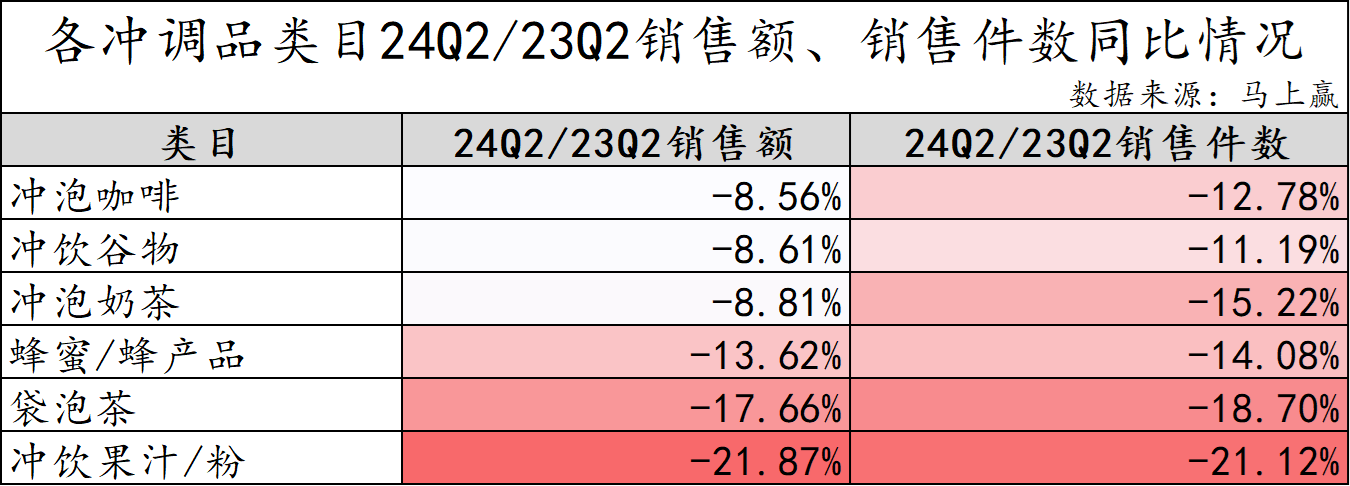

基于整体类目的数据情况来看,产品形态较为传统的冲调品面临着较大的下行压力。相比起琳琅满目的现制产品与预制并由小B完成加工的各种各样的供给,冲调品更多由消费者完成“还原”并进行产品食用/消费。随着消费者消费习惯的不断改变,这一类产品形态的产品似乎都面临着不小的压力。

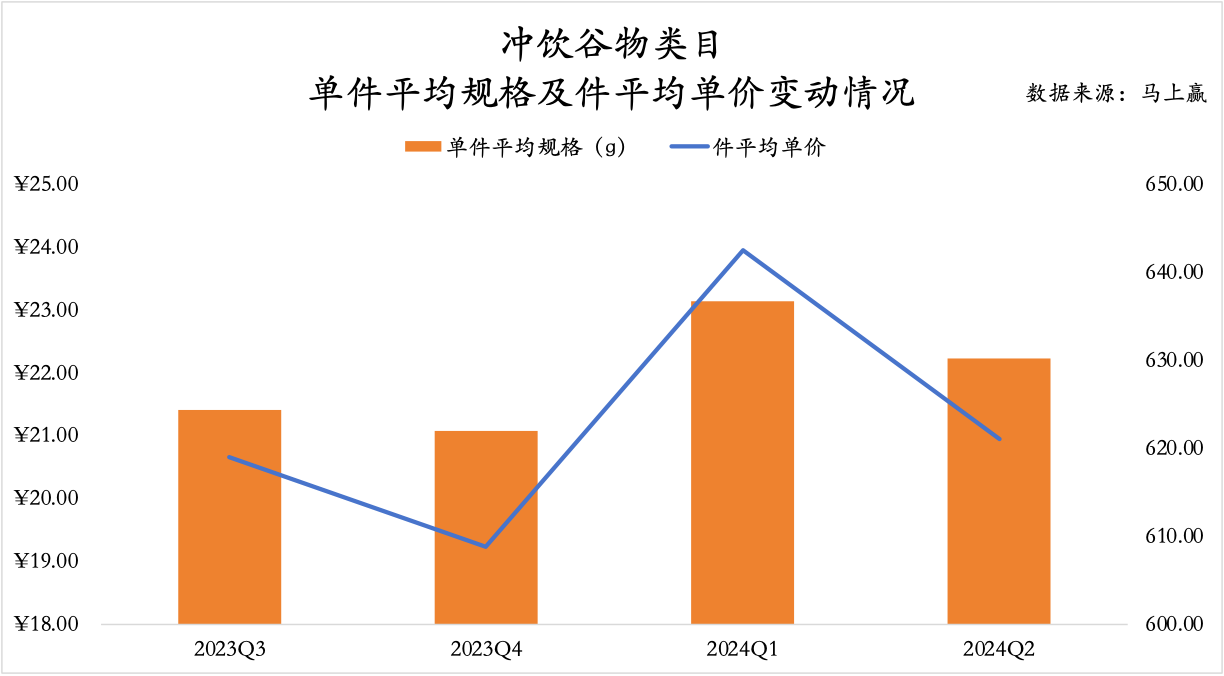

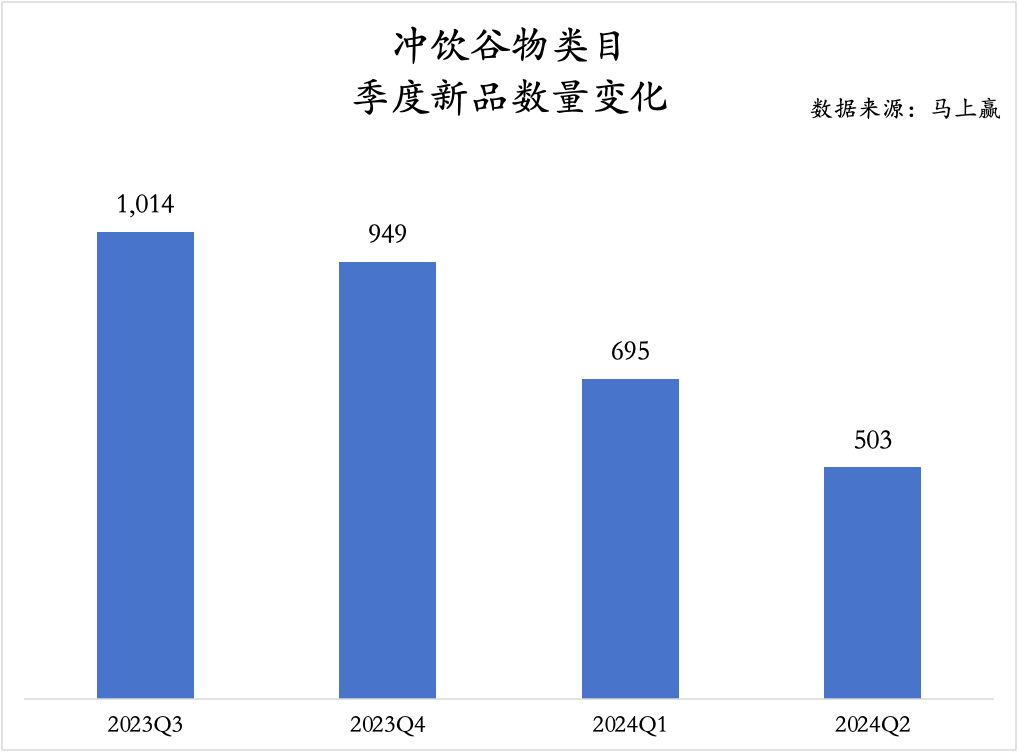

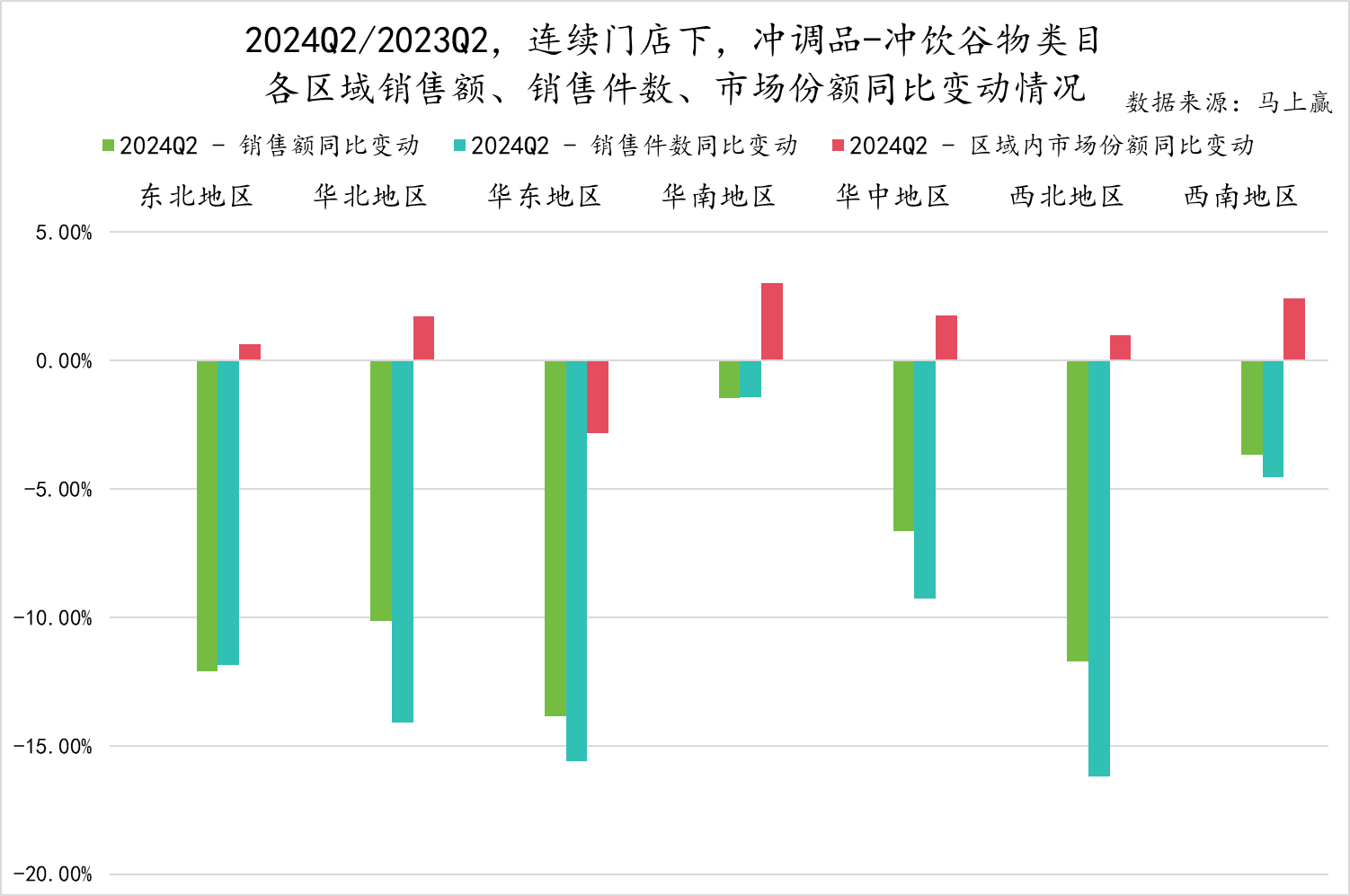

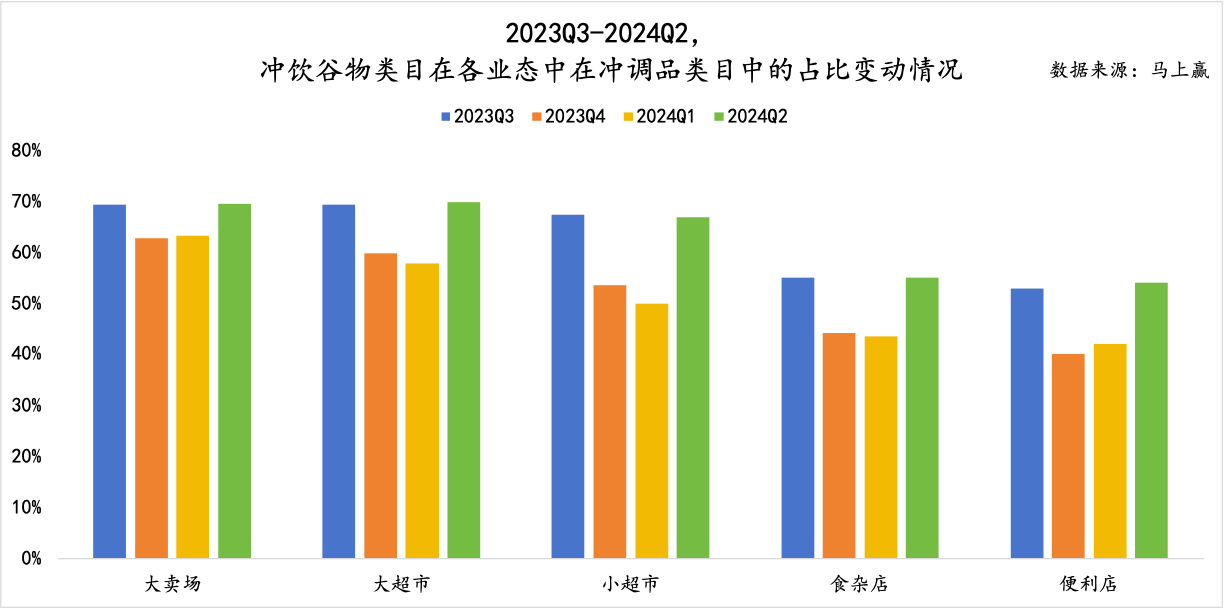

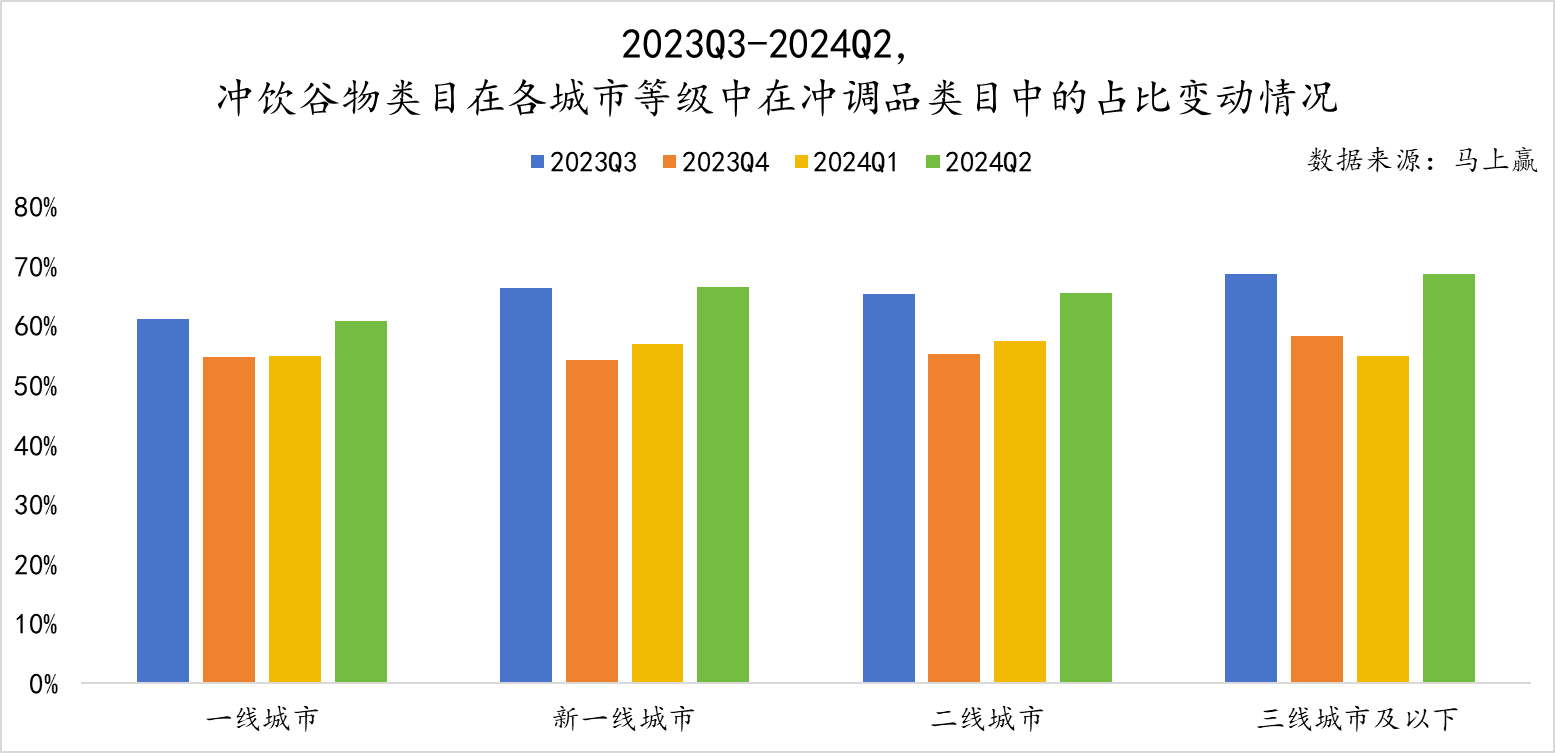

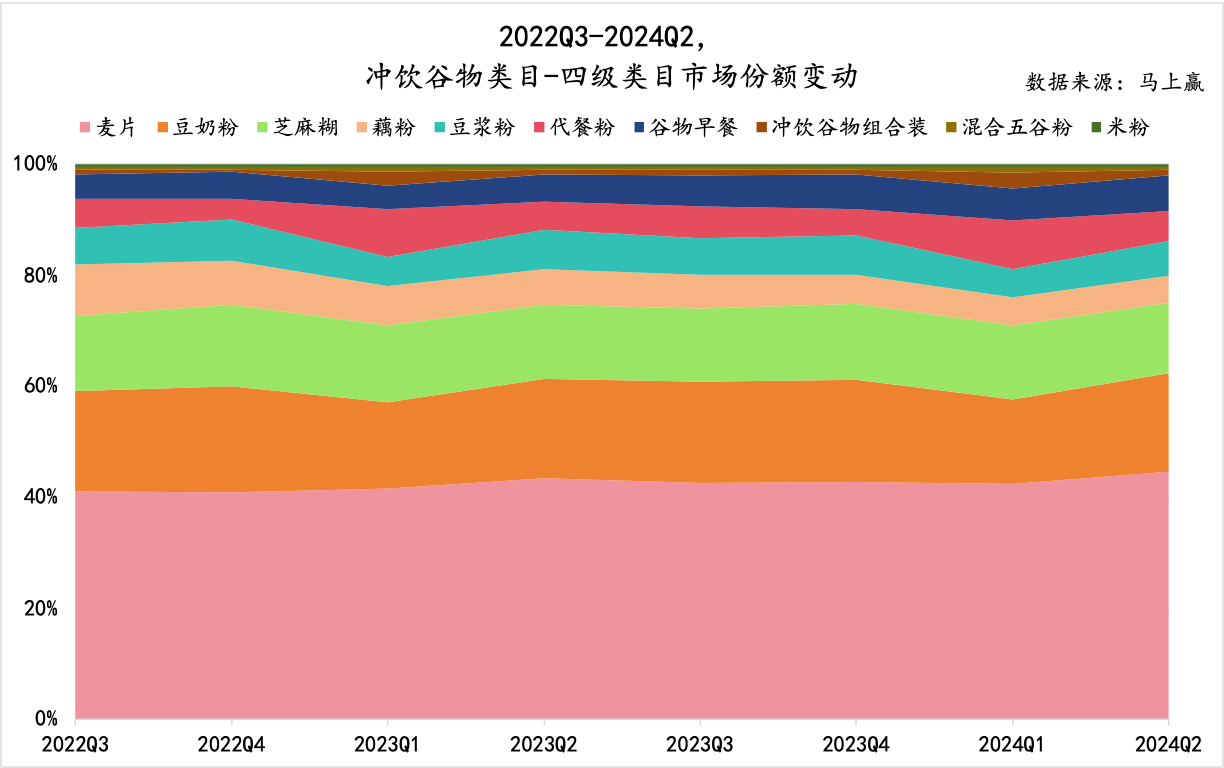

2、重点类目深度数据分析冲饮谷物

作为整个冲调品类目中占比超过50%的子类目,冲饮谷物在类目中的地位至关重要。马上赢品牌CT数据中,冲饮谷物下共包含10个四级类目,分别是冲饮谷物组合装、代餐粉 、豆浆粉、豆奶粉、谷物早餐、混合五谷粉、麦片、米粉、藕粉、芝麻糊,共包含集团/品牌合计1448个。

在这些四级类目中,我们基于类型产品的占比与典型性,选出了麦片、豆浆粉、豆奶粉、芝麻糊4个四级类目进一步观察其类目内的集团与均价、规格走势情况。

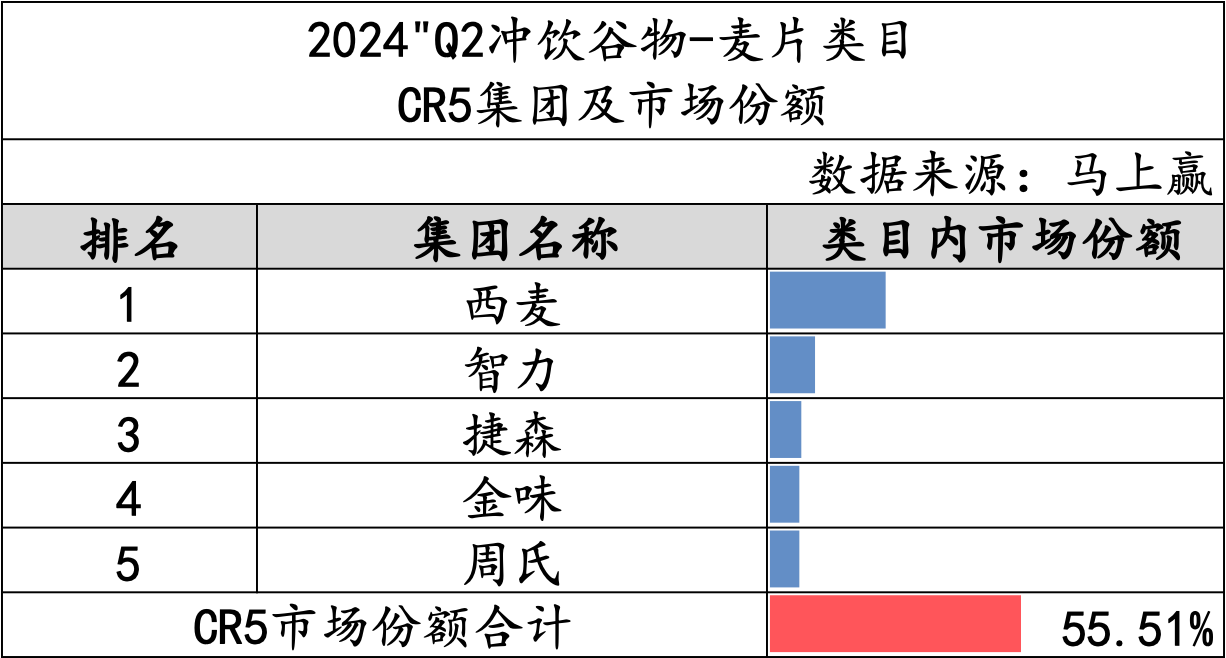

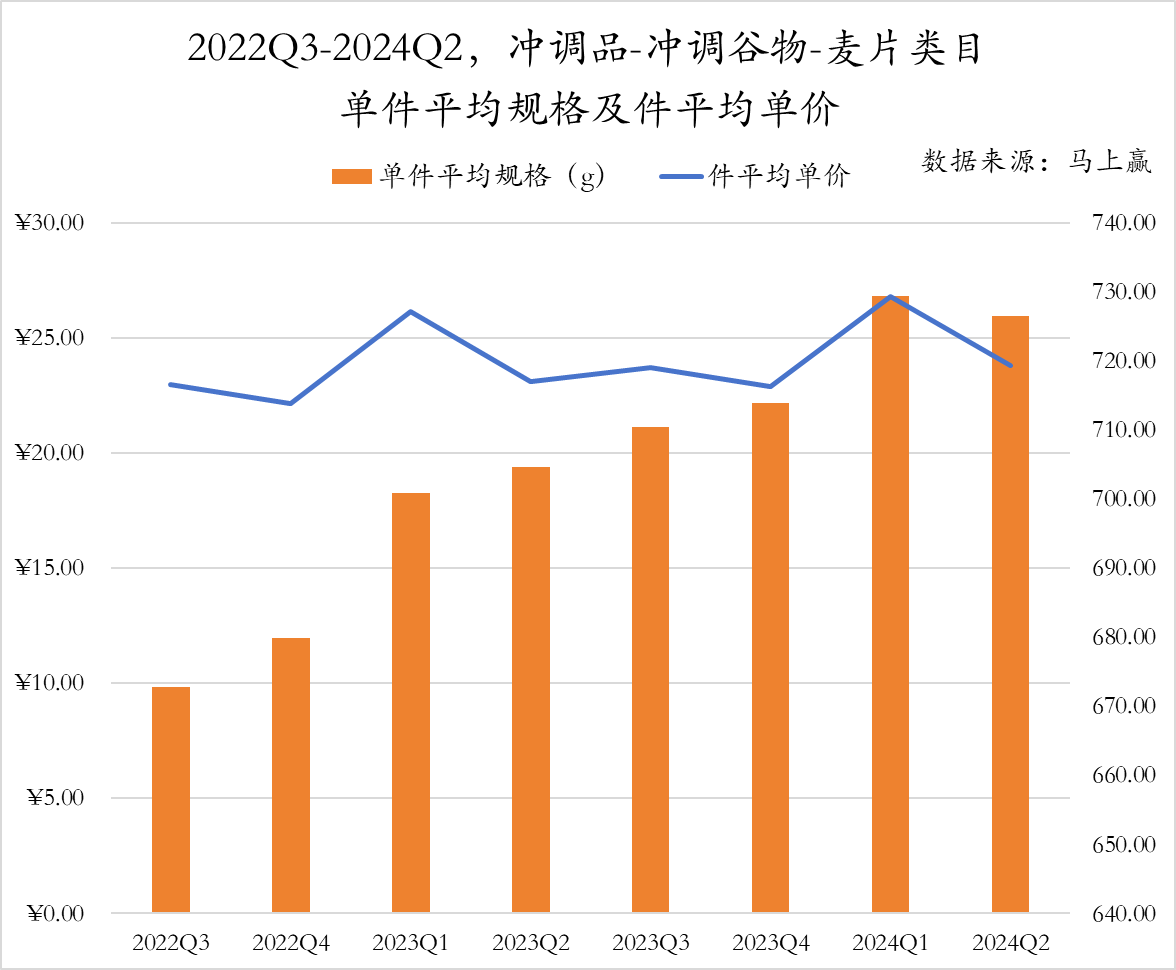

麦片

通过件均规格与件均价格的趋势对比,可以看到整个类目或许正处于以价换量的增长阶段中,类目价盘与价格增长压力或许较大。

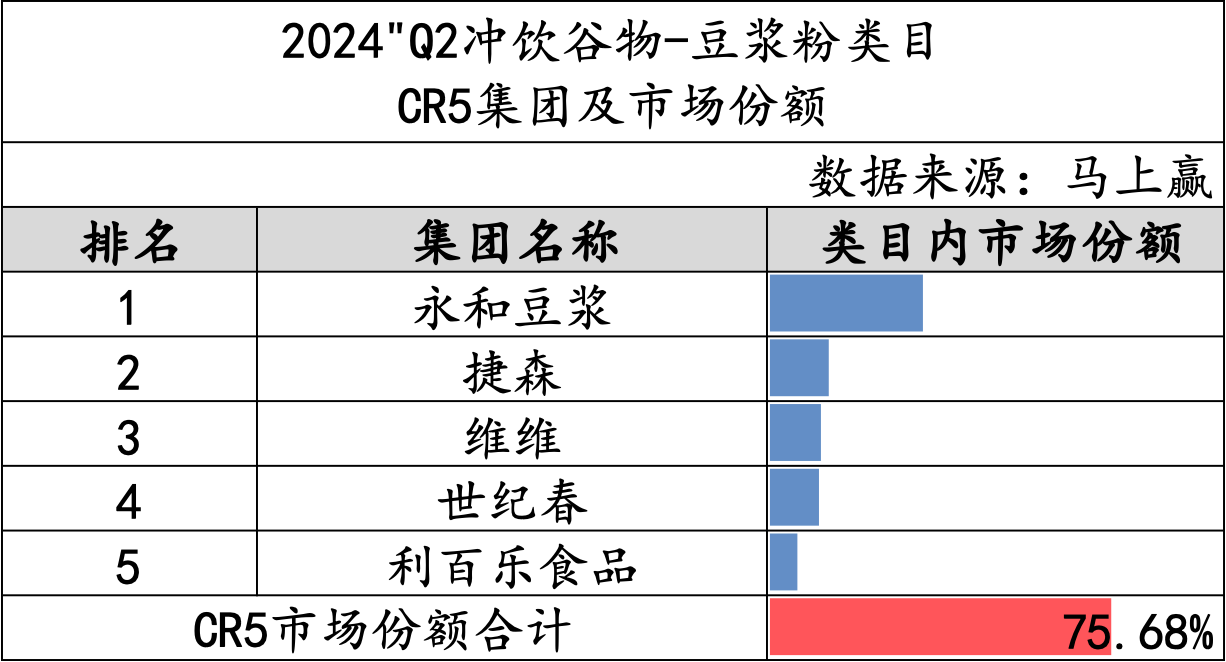

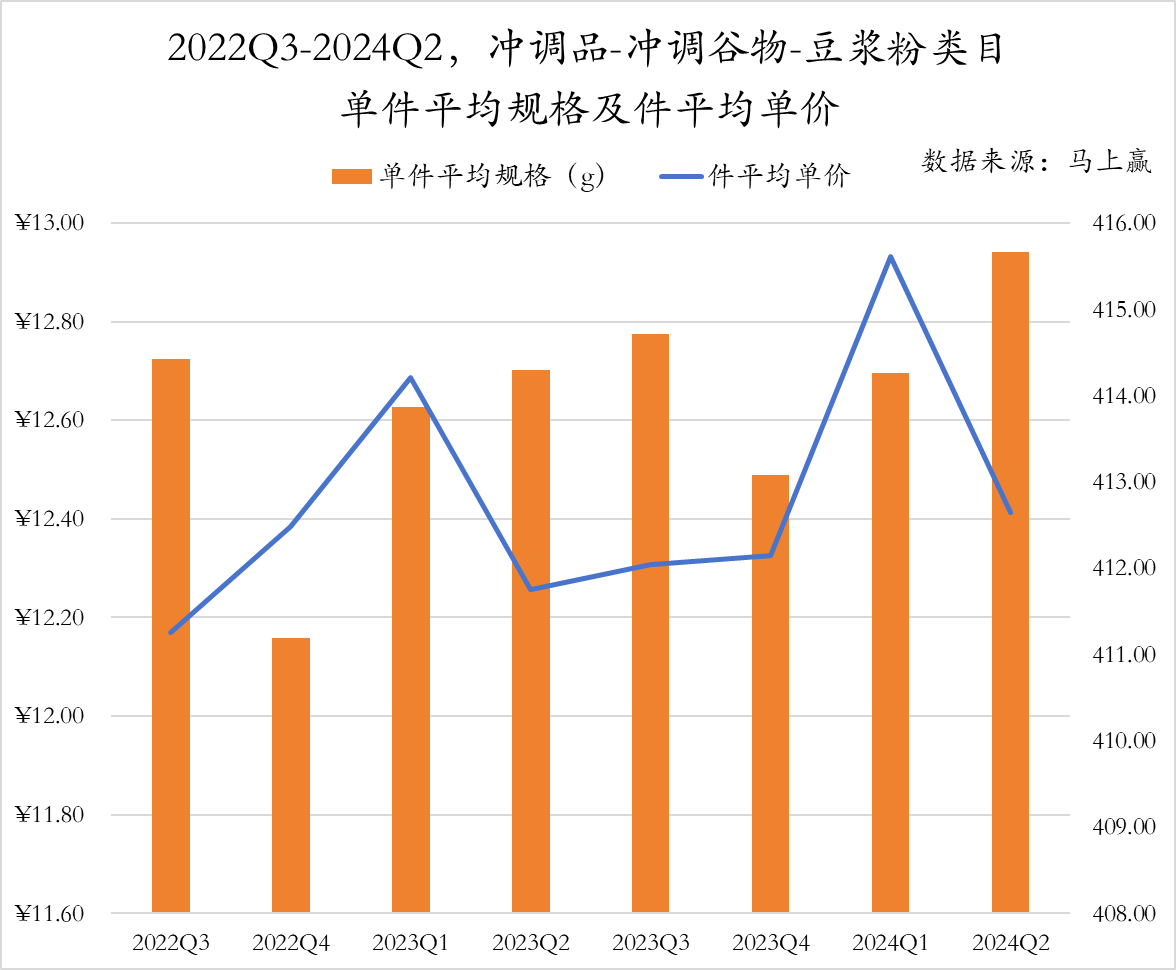

豆浆粉

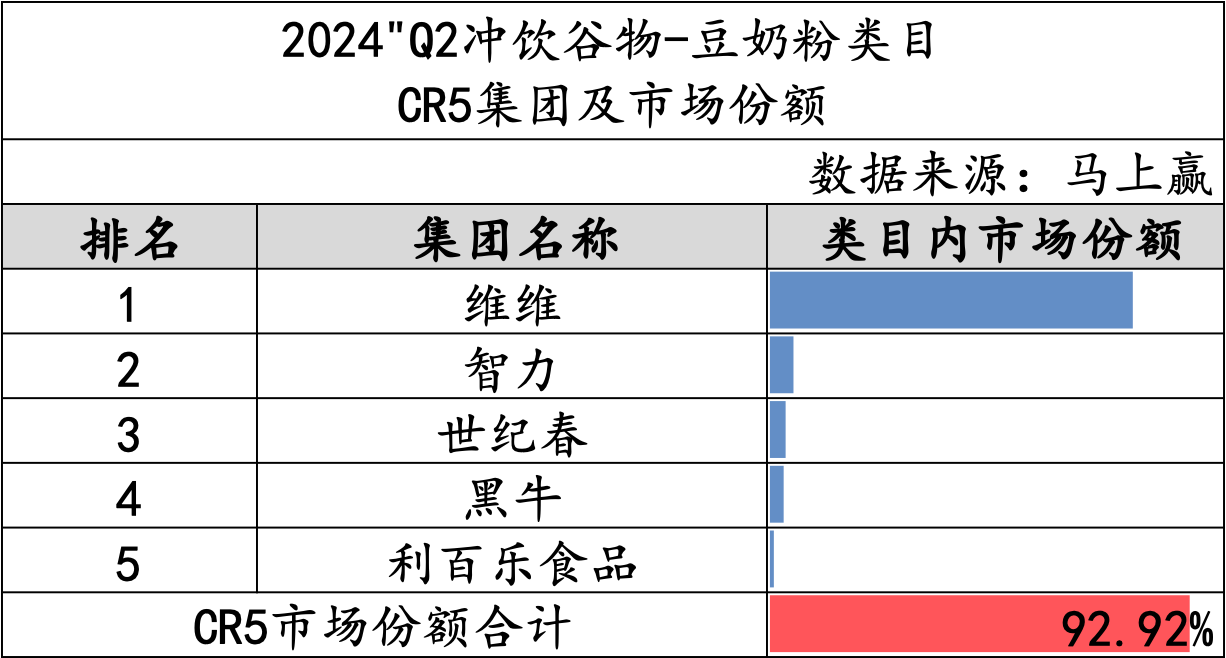

豆奶粉

豆奶粉

与豆浆粉相比,豆奶粉以“动物蛋白+植物蛋白组合”的概念,在当下还有产品升级的空间,因此,相比于豆浆粉较为明确的“性价比”趋势,豆奶粉呈现出相对稳定的价格。

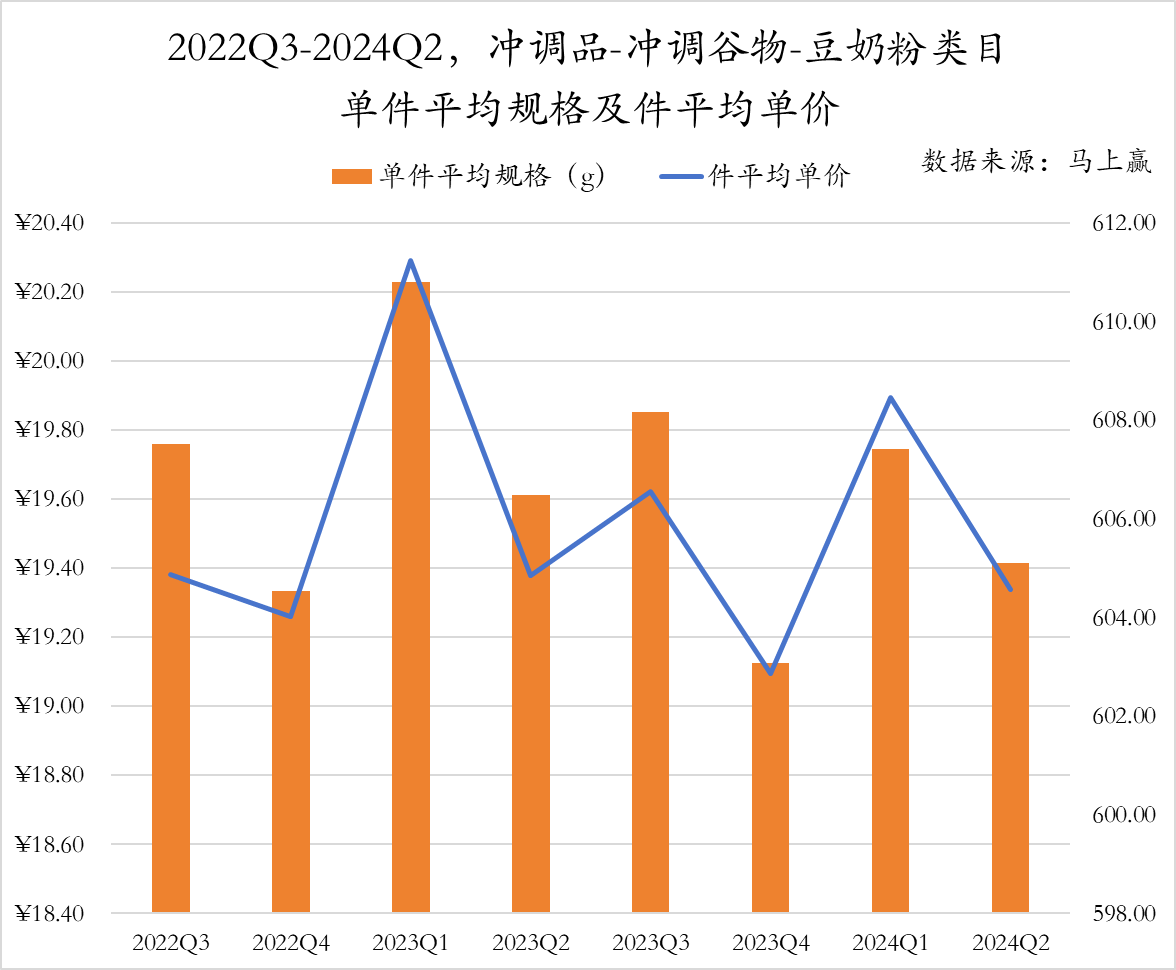

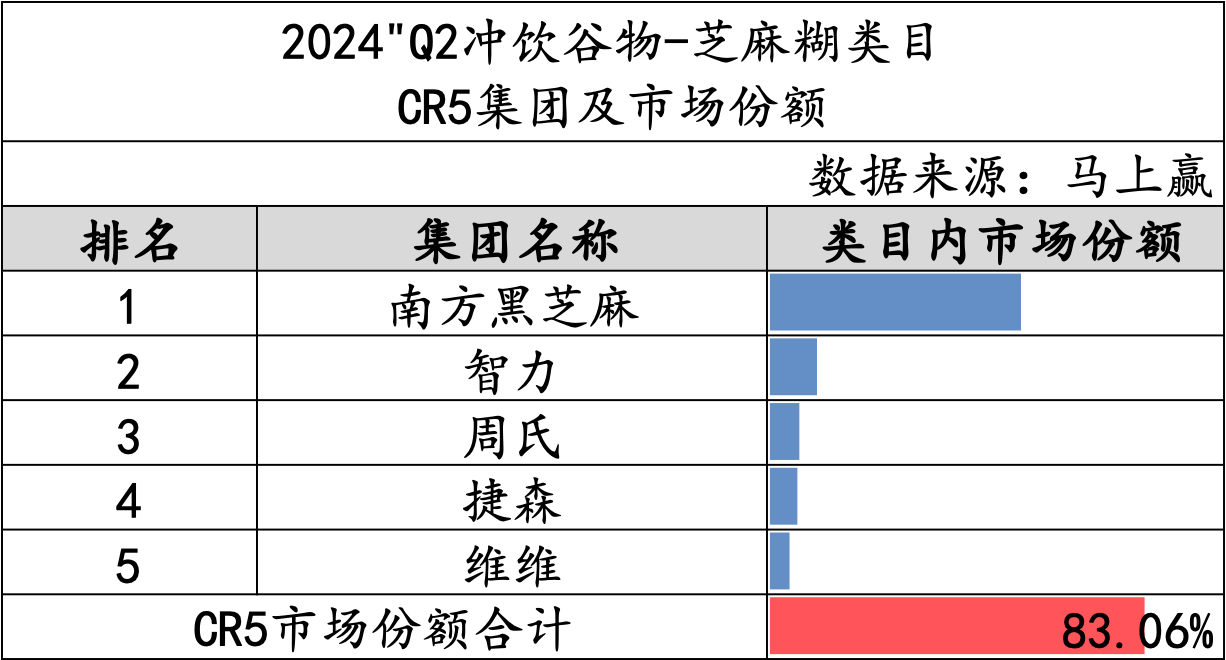

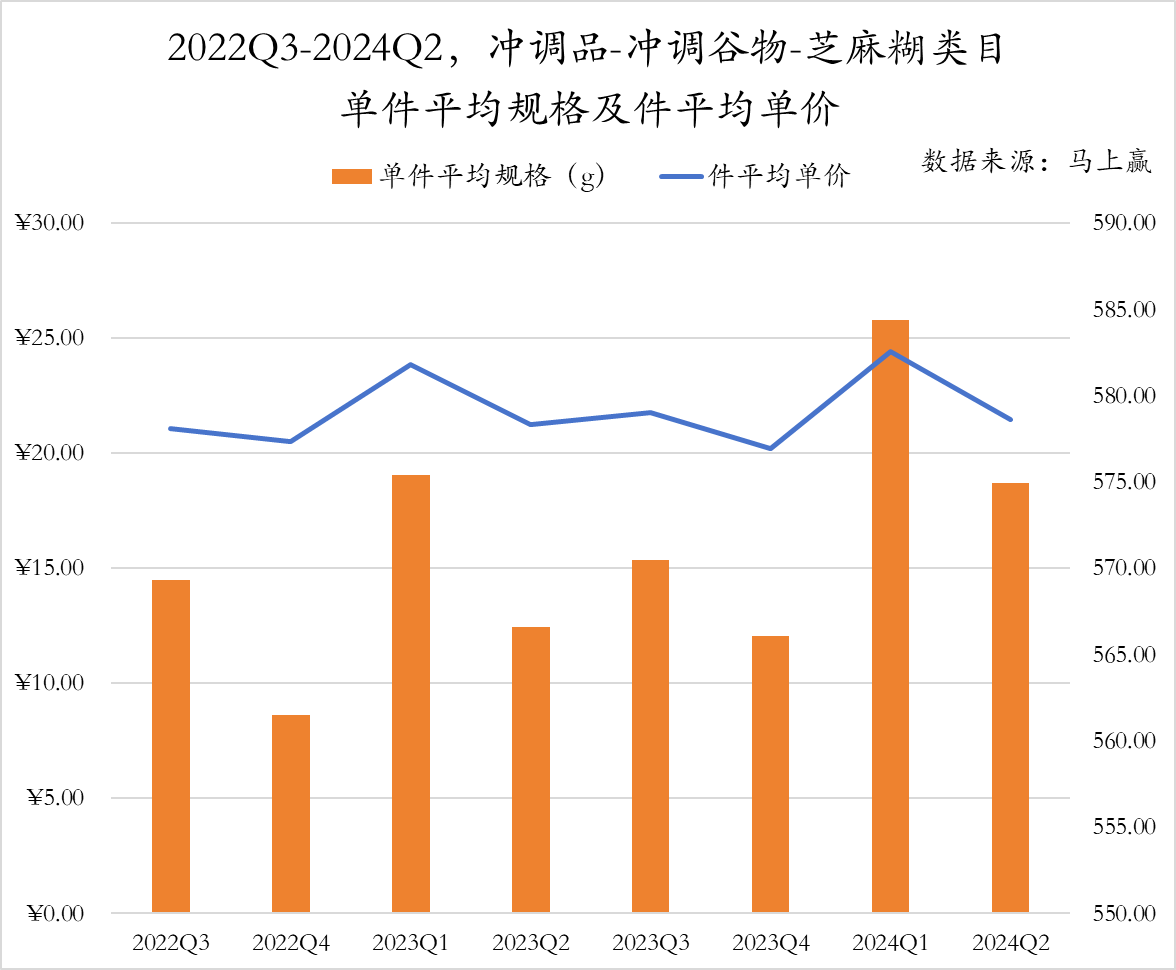

芝麻糊

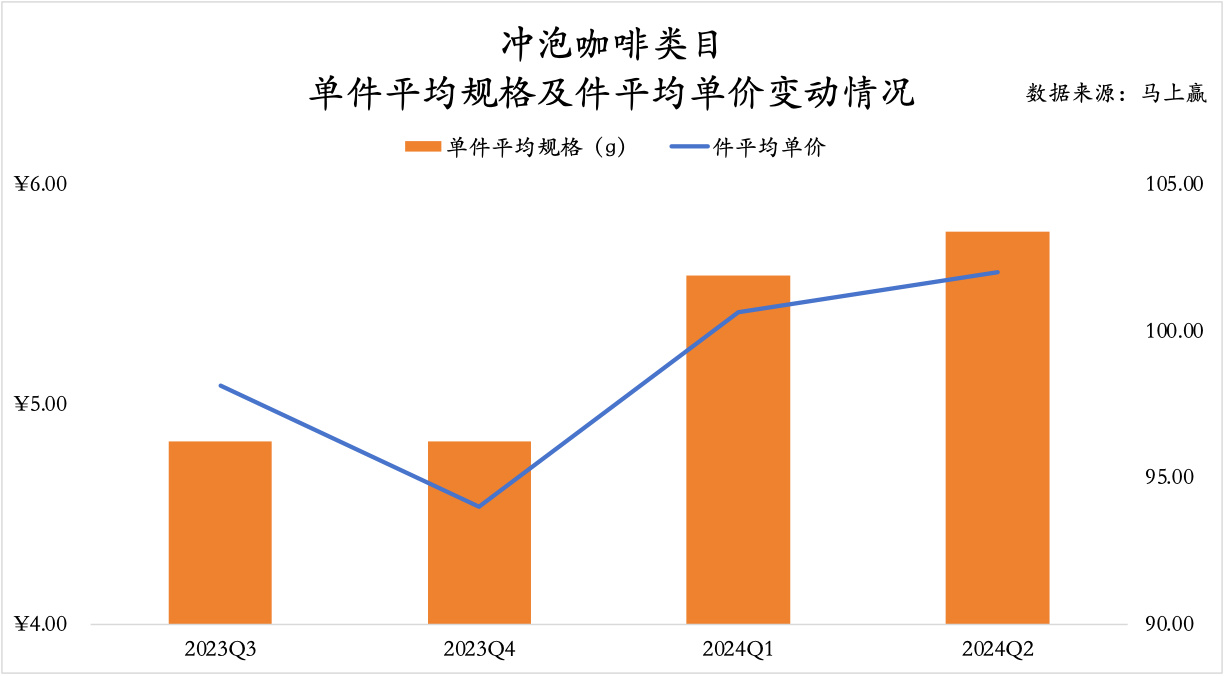

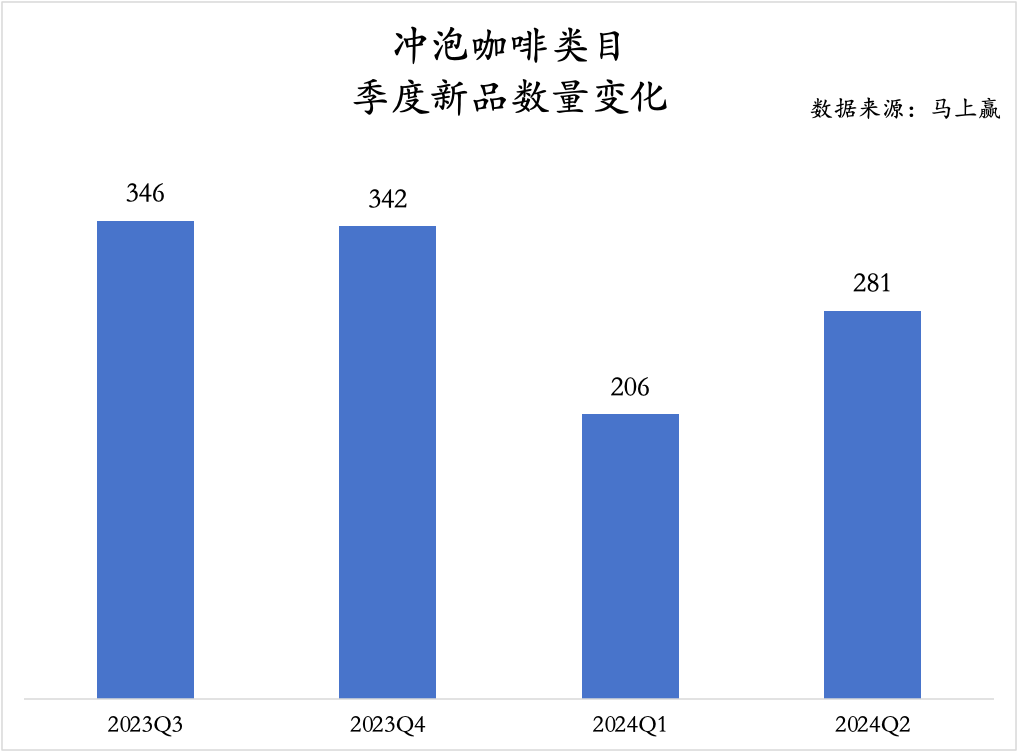

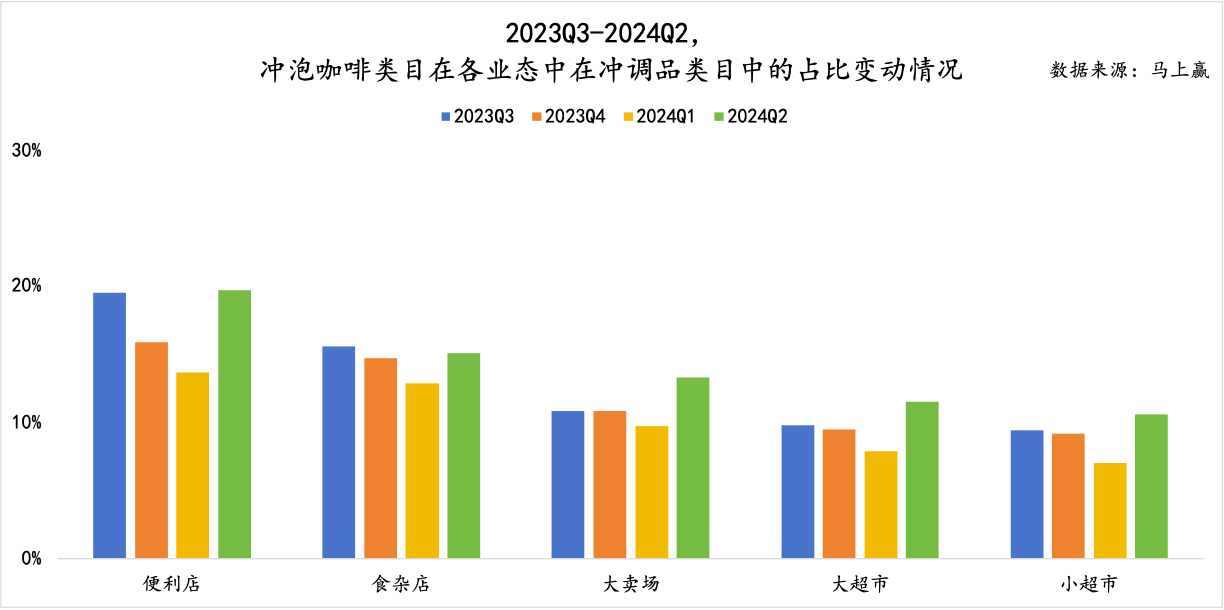

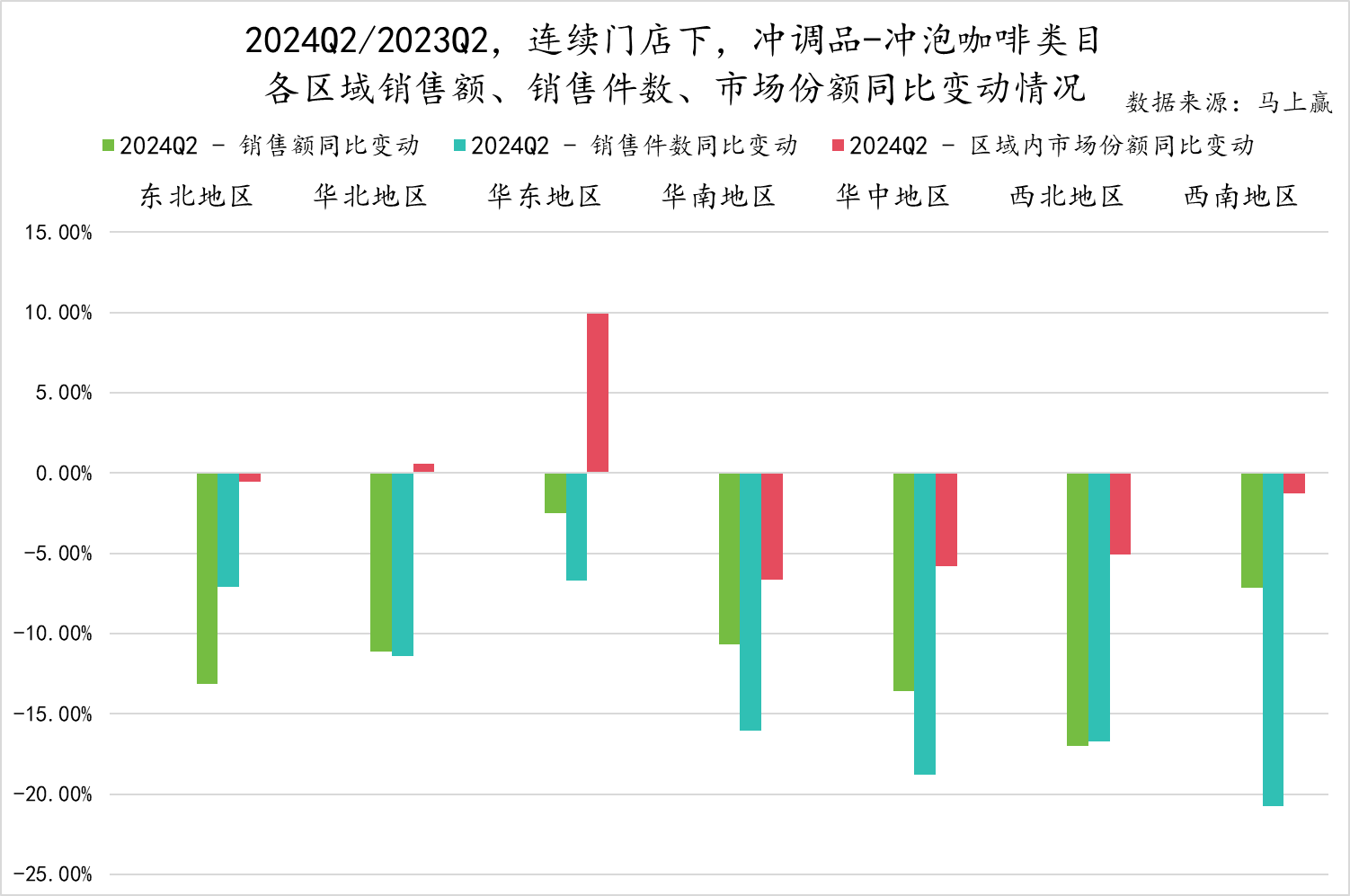

冲泡咖啡

冲泡咖啡

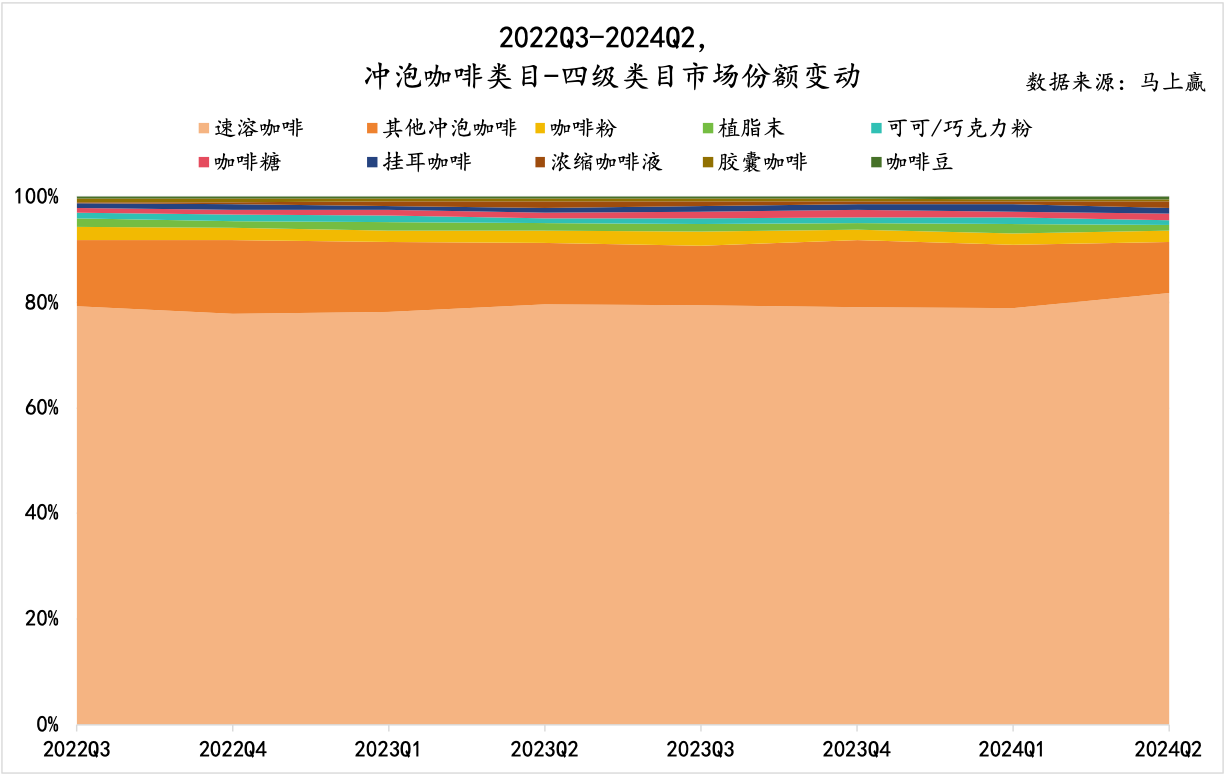

冲泡咖啡在整个冲调品类目中占比约为12%,排名仅次于冲饮谷物,但与冲饮谷物的份额有较大差距。马上赢品牌CT数据中,中泡咖啡下共包含9个四级类目,分别是速溶咖啡、咖啡粉、浓缩咖啡液、胶囊咖啡、可可/巧克力粉、咖啡糖、咖啡豆、挂耳咖啡、植脂末,共包含集团/品牌合计169S个。

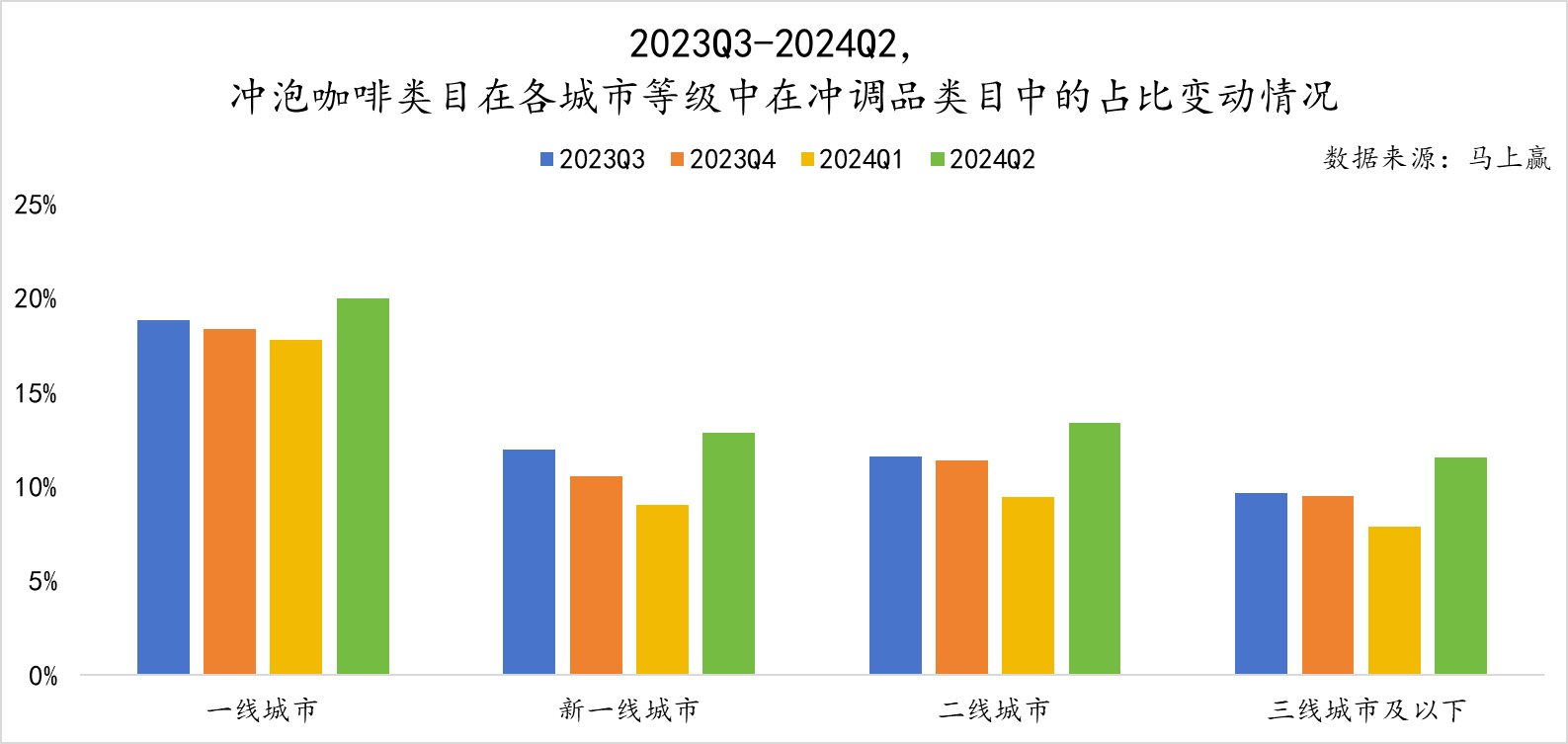

此外,整个冲泡咖啡类目在各个业态中的表现具有明显的季节性特征。在2024年第二季度和第三季度,冲泡咖啡在冲调类目中的占比情况优于第四季度和第一季度。

在这些四级类目中,我们基于类型产品的占比与典型性,选出了速溶咖啡、咖啡粉、浓缩咖啡液3个四级类目进一步观察其类目内的集团与均价、规格走势情况。

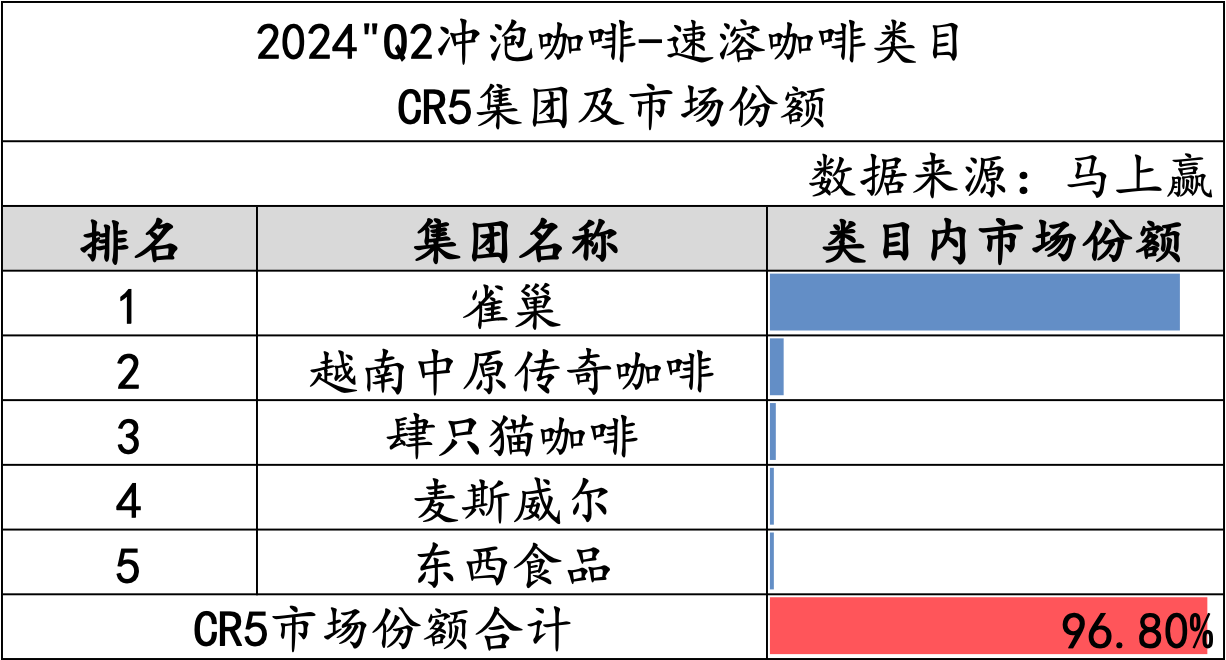

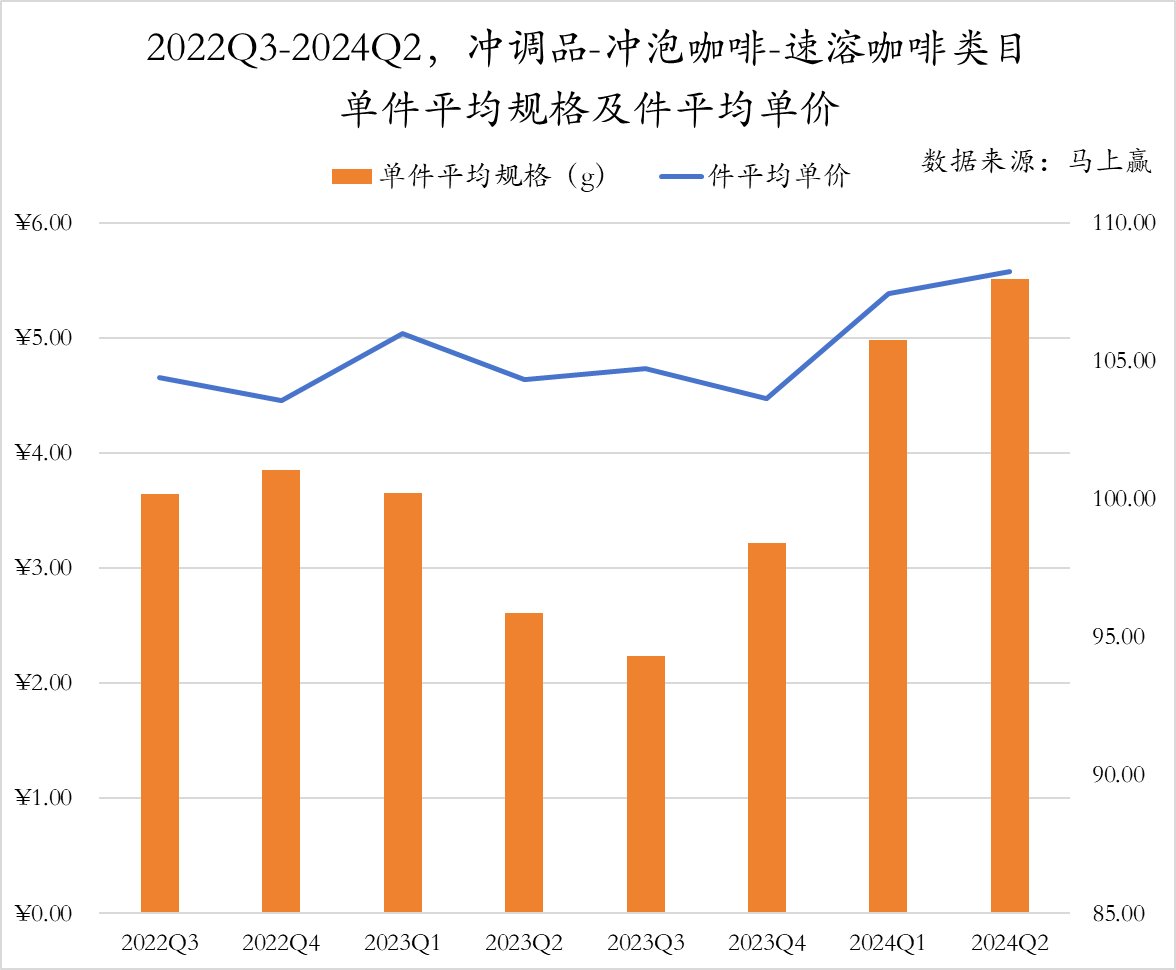

速溶咖啡

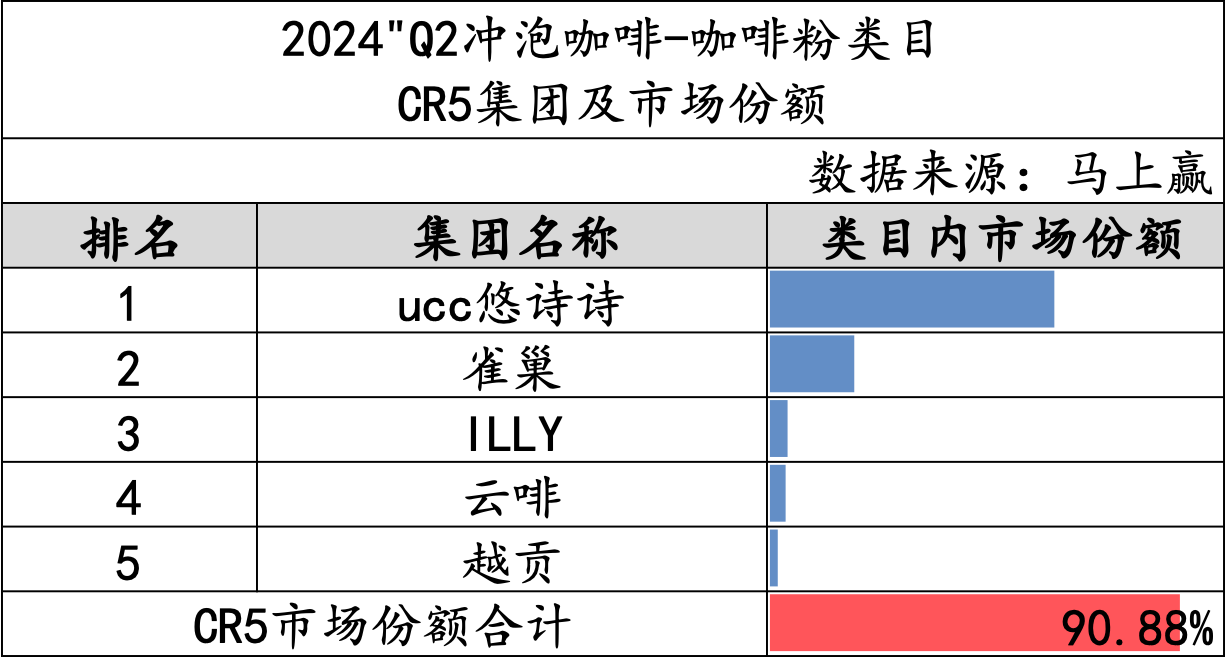

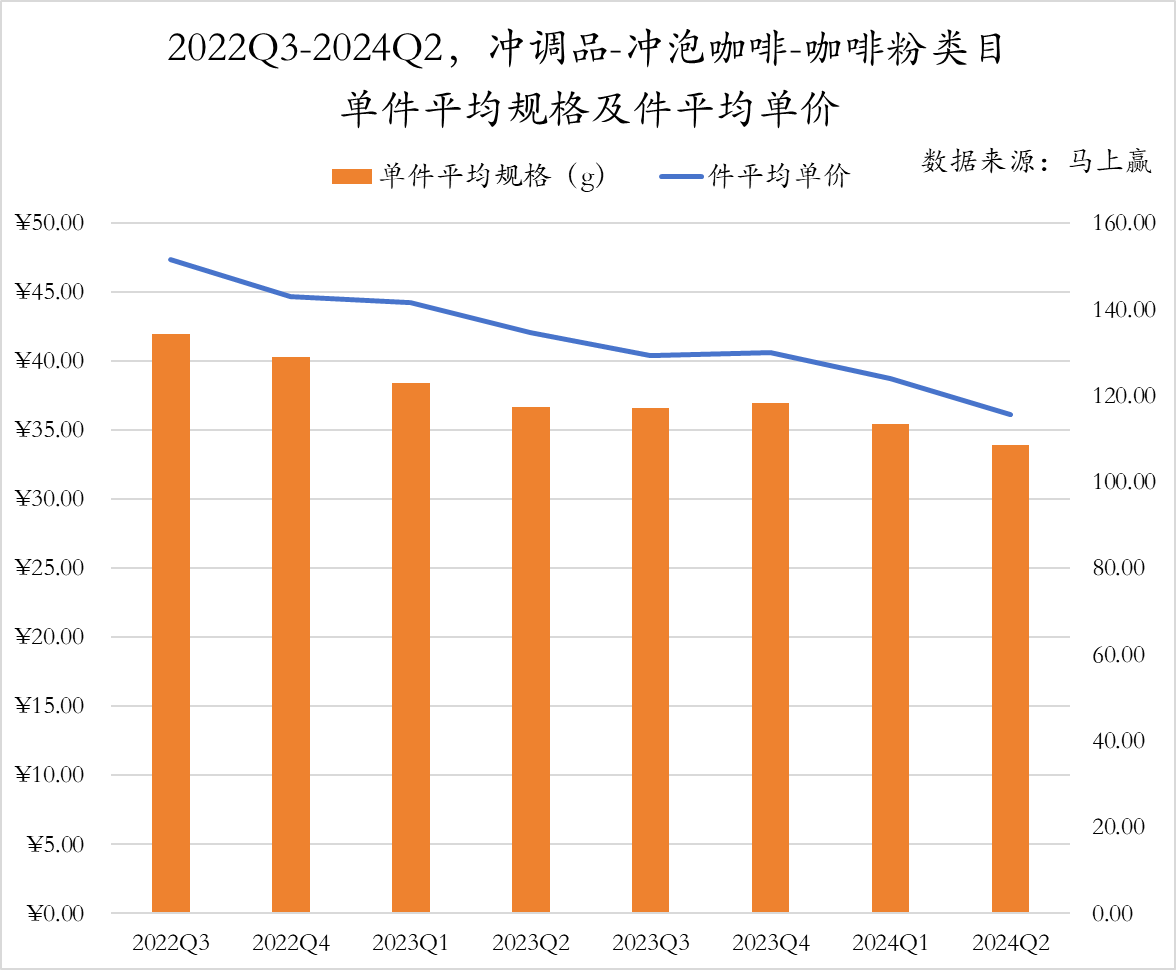

咖啡粉

咖啡粉

相比速溶咖啡类产品,咖啡粉在类目中整体份额较小。在产品使用方式上,咖啡粉是仅将咖啡豆进行研磨的中间产品形态,能够更好地还原咖啡风味的同时,其在冲泡时需要通过滴滤或过滤等措施或依赖咖啡机,但在便捷性上弱于速溶咖啡。

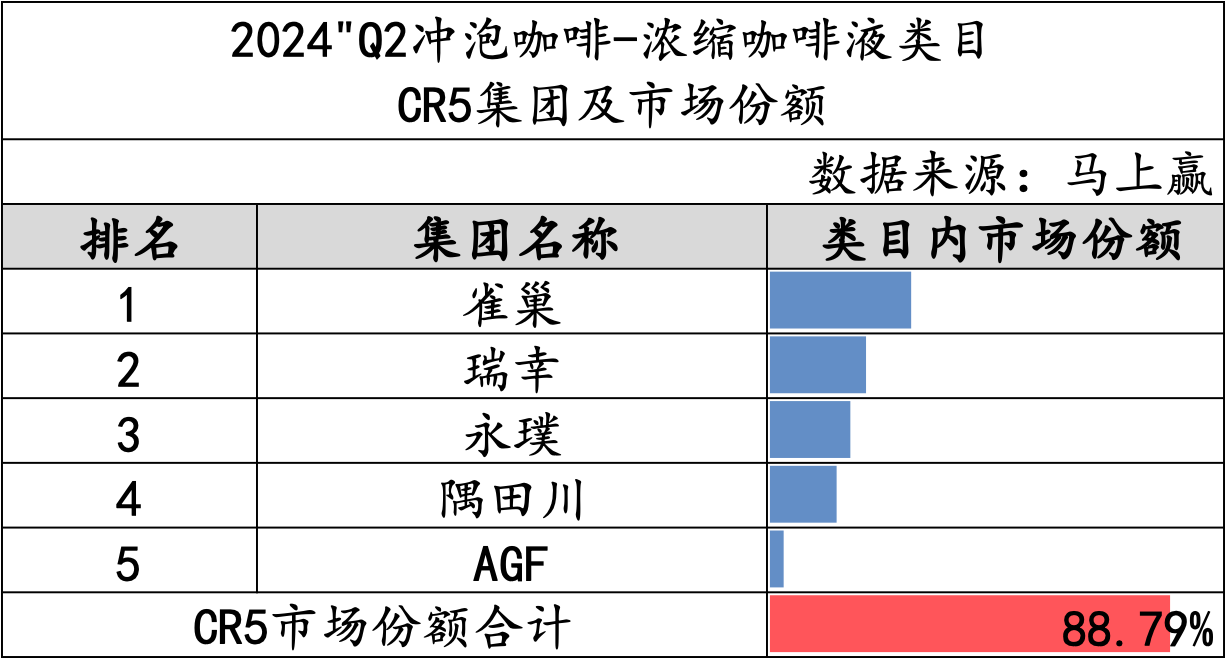

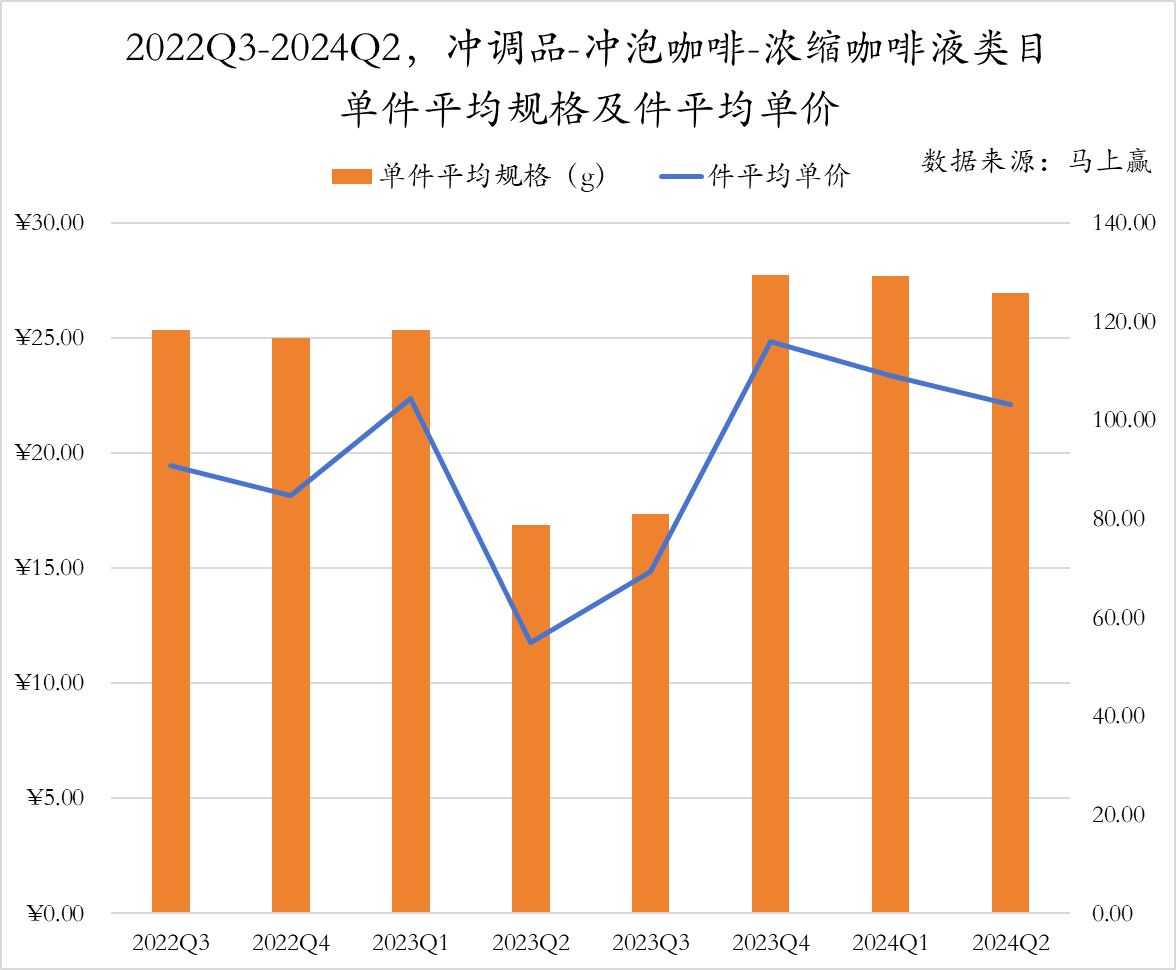

浓缩咖啡液

浓缩咖啡液

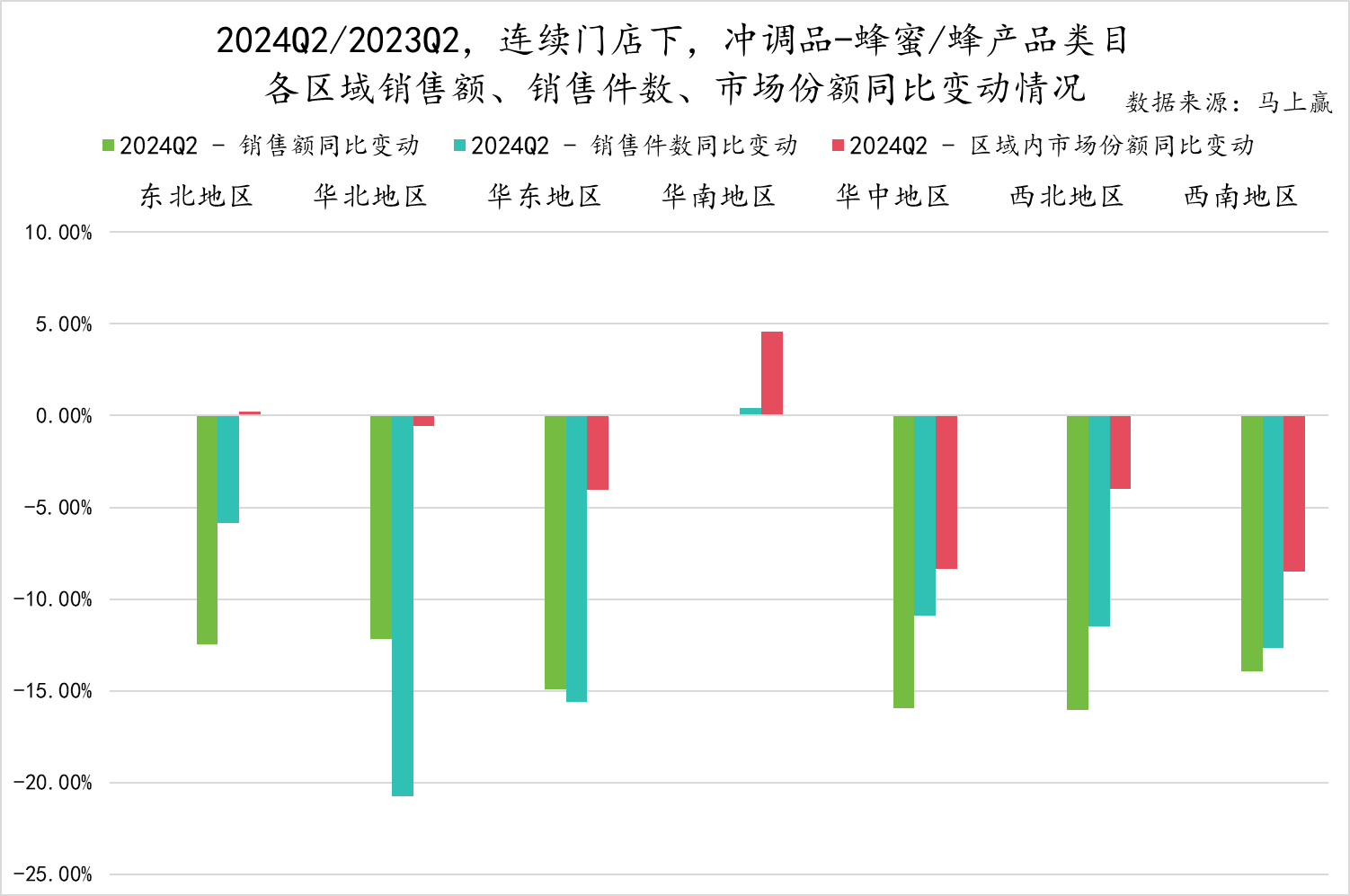

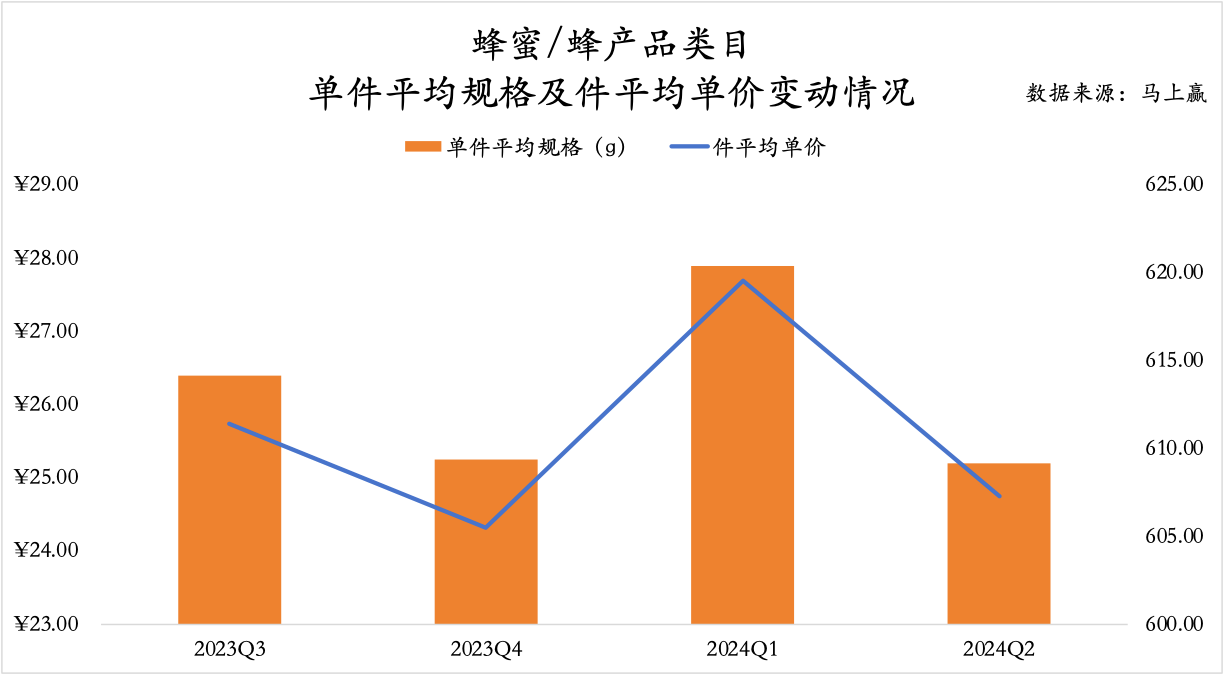

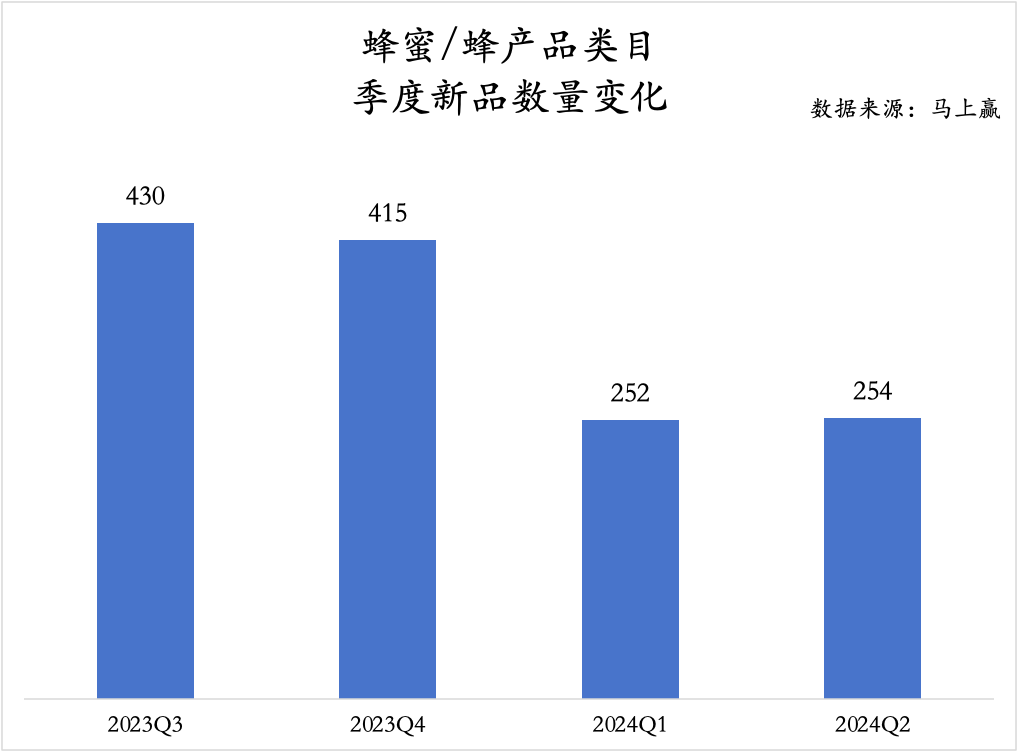

蜂蜜/蜂产品

蜂蜜/蜂产品

基于马上赢品牌CT中的数据,蜂蜜/蜂产品类目下共包含蜂蜜、蜂蜜制品两个类目,包含集团/品牌数量合计740个。

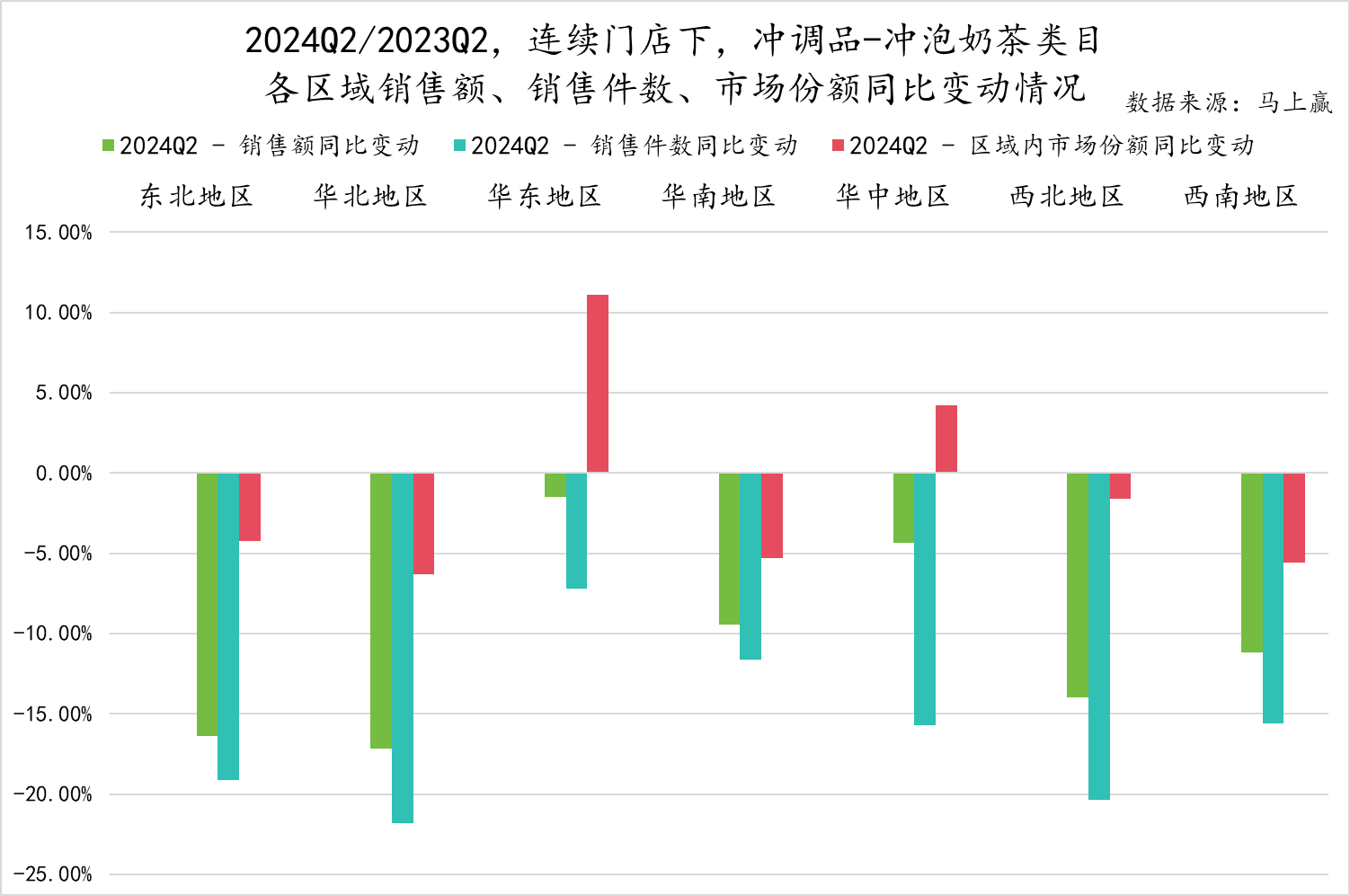

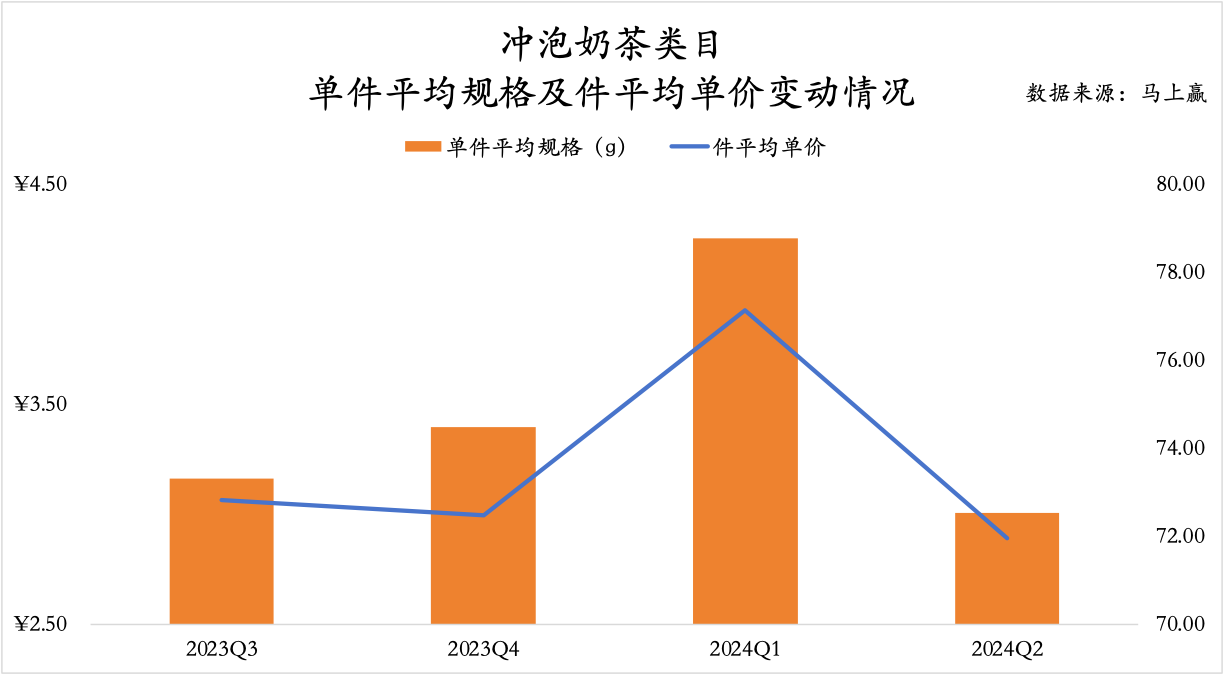

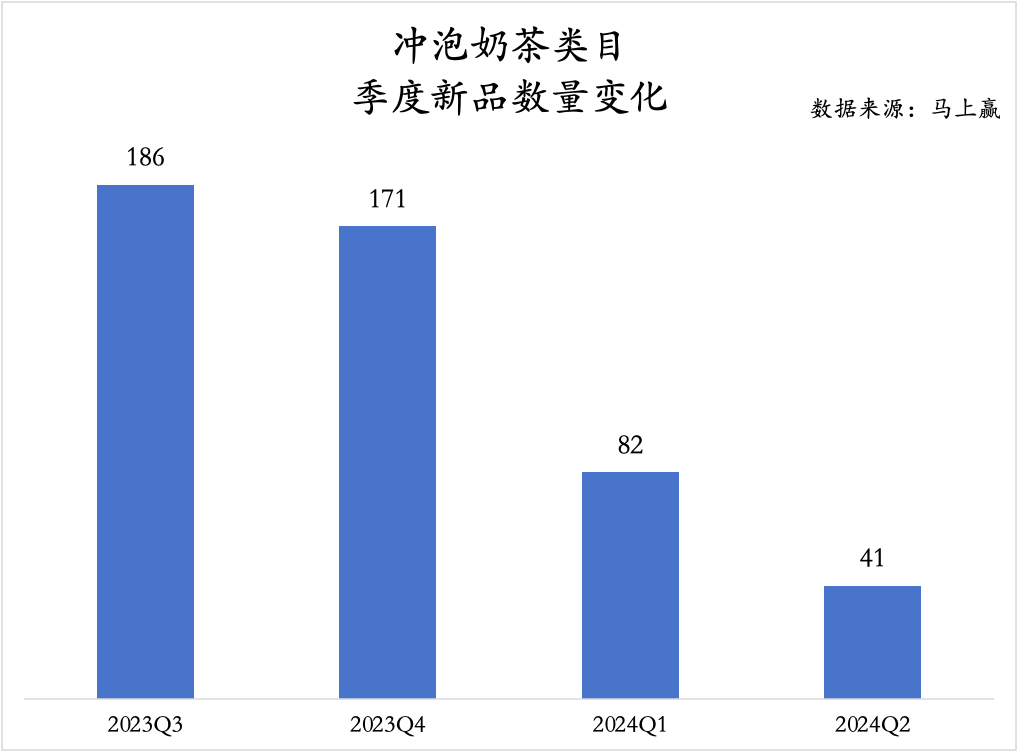

冲泡奶茶

冲泡奶茶

基于马上赢品牌CT中的数据,冲泡奶茶类目下仅单一的冲泡奶茶一个四级类目,包含集团/品牌数量合计409个。

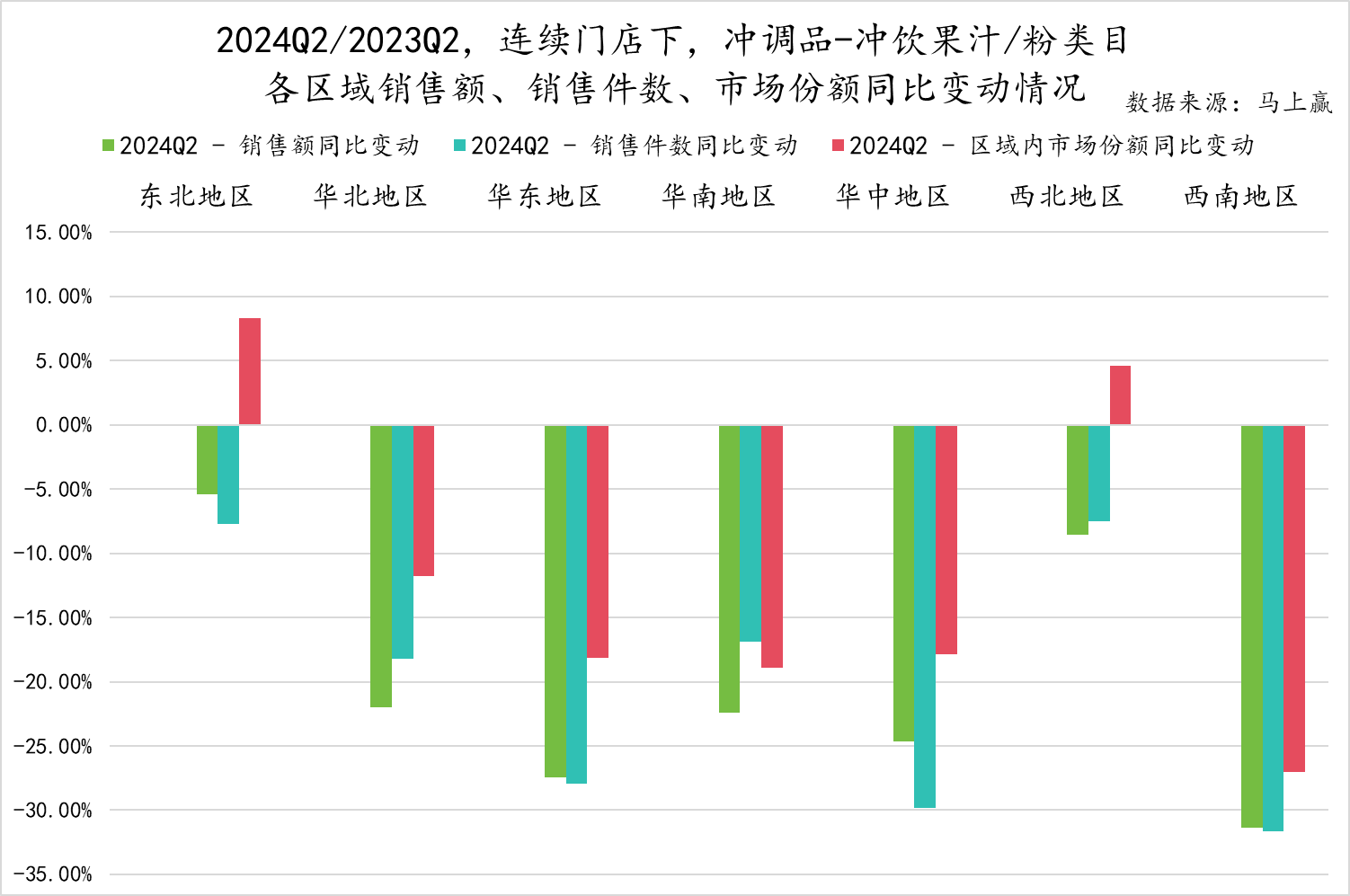

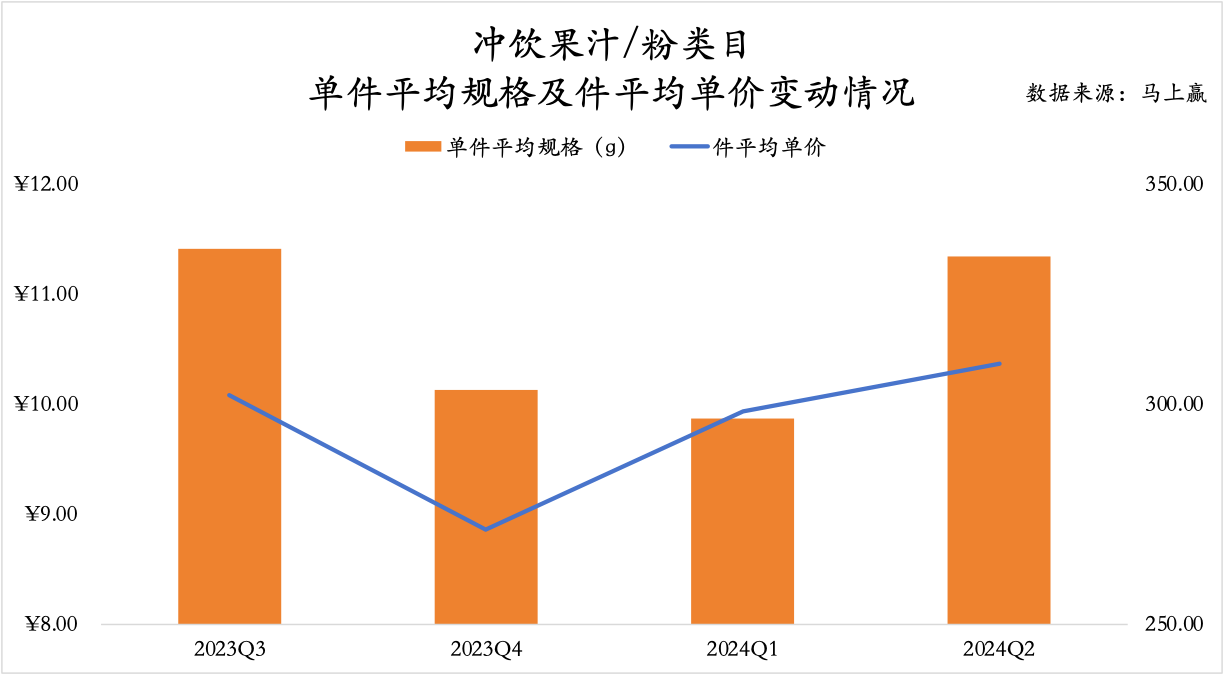

冲饮果汁/粉

冲饮果汁/粉

基于马上赢品牌CT中的数据,蜂蜜/蜂产品类目下共包含冲饮果汁、酸梅粉和椰子粉三个类目,包含集团/品牌数量合计192个。

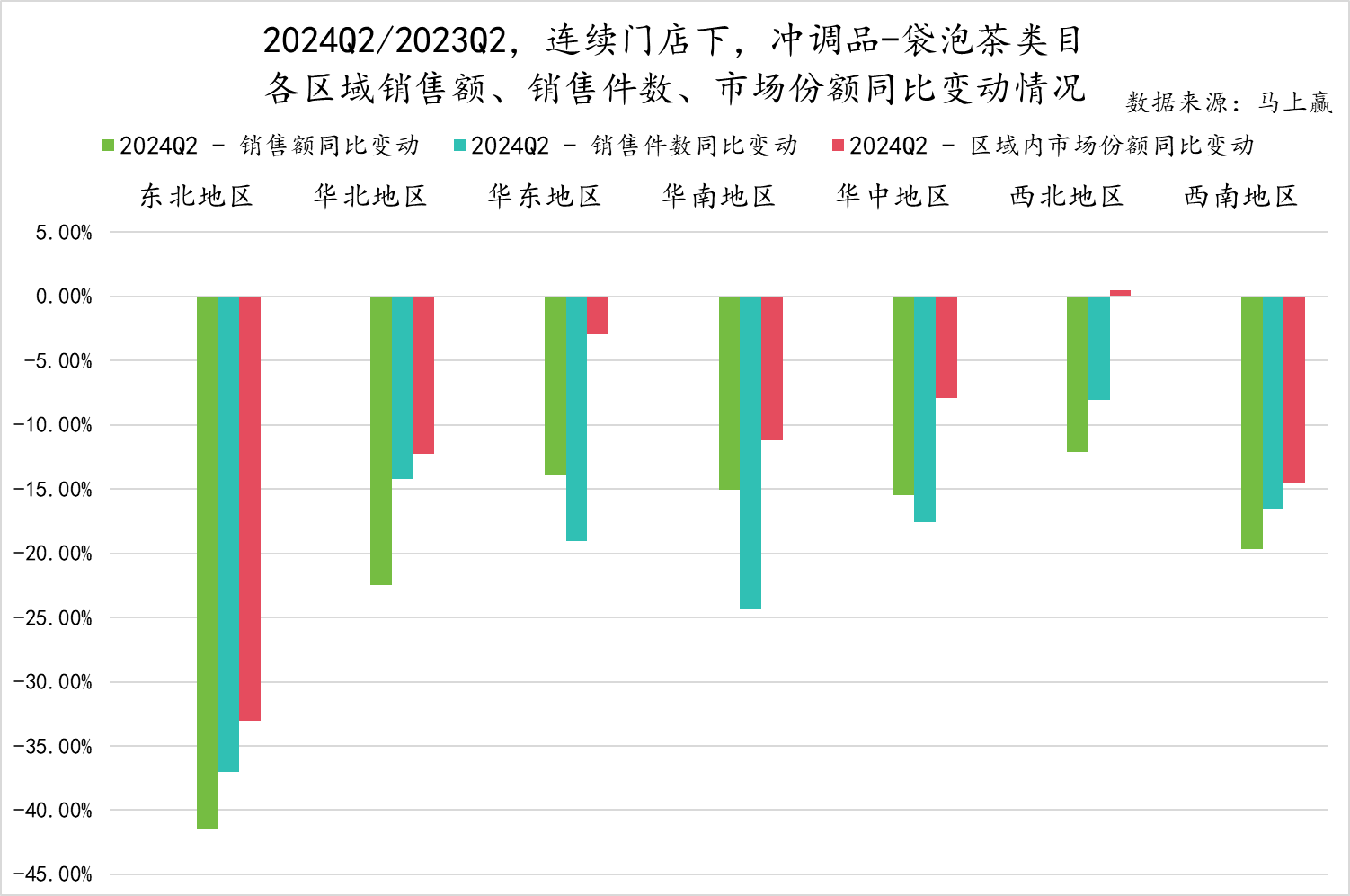

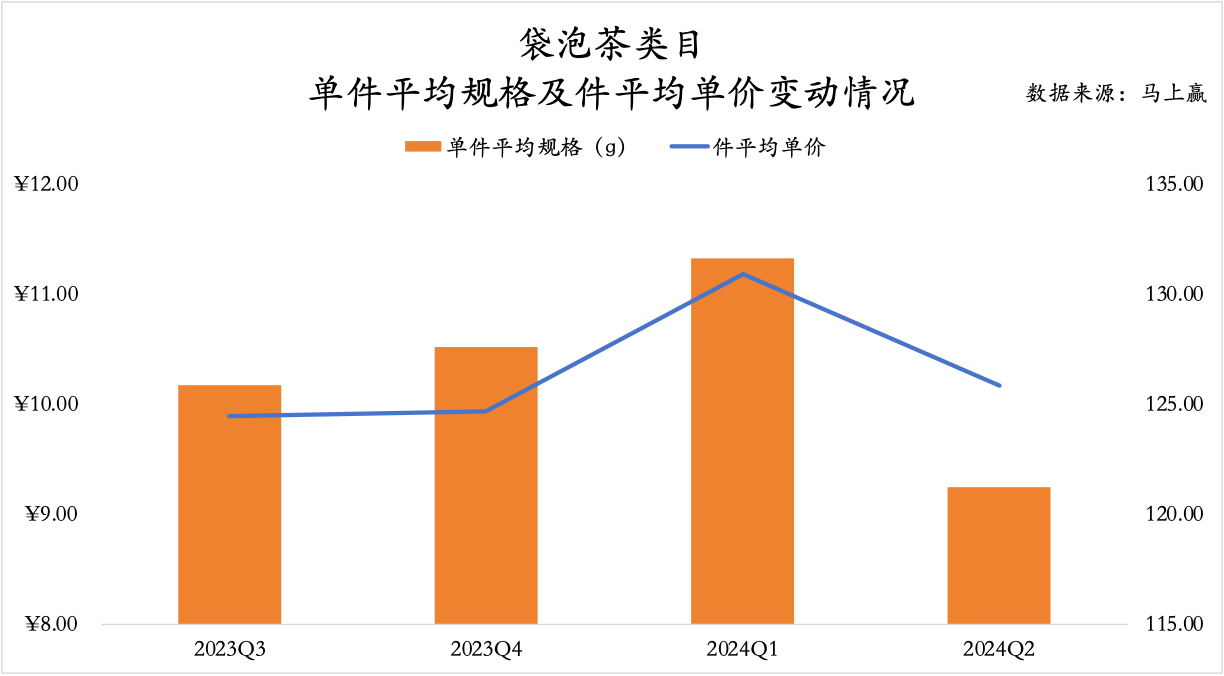

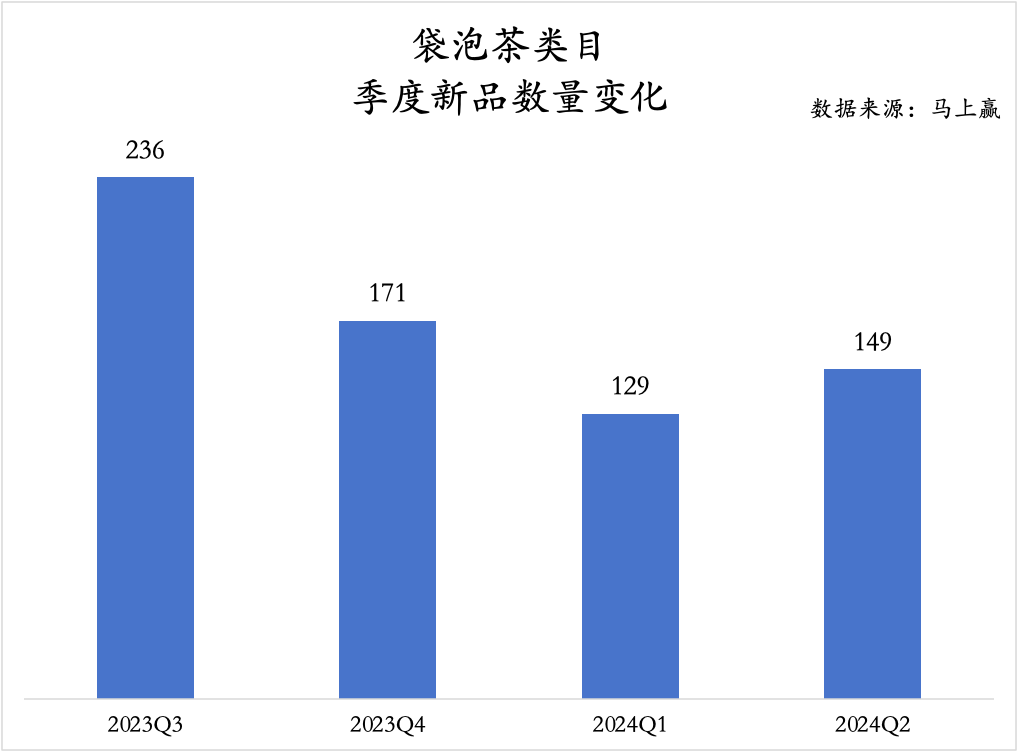

袋泡茶

袋泡茶

基于马上赢品牌CT中的数据,袋泡茶类目下共包含冲饮茶粉、袋泡茶组合装、袋泡黑茶、袋泡白茶、袋泡红茶、袋泡花草茶、袋泡黄茶、袋泡绿茶、袋泡乌龙茶、袋泡养生茶等十个类目,包含集团/品牌数量合计349个。

3、冲调品市场趋势前瞻

3、冲调品市场趋势前瞻

基于前文分析,消费者对于冲调品的需求整体呈现出追求更高“性价比”的趋势,这也是目前消费品行业消费所有类目最大的共性。对于“性价比”,如果说“价格”是企业的能力,“性能”则可能更多在于对趋势和消费者的洞察——针对提高“性能”,马上赢将基于行业观察案例,为大家呈现冲调品目前的一些趋势。

产品升级:便捷、功能性、清洁标签

功能性、清洁标签在食品饮料各个类目都是大势所趋,但在冲调类目,便捷性也格外重要——回顾冲调品的发展历史,包括麦片、速溶咖啡、冲泡奶茶、冲饮果汁等多个类目在内,很多产品在最开始都是作为现制产品的“便捷版”逐渐为大众所接受。

汪氏润畅素(蜂产品制品)、梨花猫纯净梨膏

图片来源:天猫汪氏食品旗舰店、天猫梨花猫旗舰店

汪氏润畅素搭配蜂蜜+益生元,突出“肠道健康”概念,小条装更便捷;梨花猫秋梨膏,抓住当下消费者对于呼吸道健康的特别关注,将传统上被认为“润肺清心”秋梨膏标准化生产,精简配料表的同时使用小条装便捷包装……这些产品克单价并不算低,但也获得了市场的认可。

场景扩张:回归日常

回顾上方数据,冲饮谷物中包括麦片、豆浆粉多个类目在春节期间平均单价、平均规格都会有较高增长,在礼赠场景中占有较为稳固的一席之地。但是除此之外,基于马上赢品牌CT中的数据,在冲饮谷物各子类目中,谷物早餐在2023年获得了近30%的增长,是各类目中增长最快的子类目。

图片来源:天猫家乐氏食品官方旗舰店

谷物早餐锁定了日常早餐场景,与其他类目将比,更加聚焦具体的日常场景,比礼赠场景有更大想象力。近期,零食糖果巨头玛氏(Mars)宣布收购家乐氏(Kellanova),家乐氏(Kellanova)除了负责品客薯片以外,还负责北美以外地区的Kellogg's早餐谷物的运营,早餐谷物或许也将成为玛氏未来的重点方向之一。巨头的布局,或许意味着冲调品在早餐场景将要驶上快车道,这也指出了冲调品未来发力的方向之一:随着传统场景的饱和,冲调品还有更多的日常场景急需开拓。

跨界玩家:品牌延展

冲调品也在迎来更多的跨界玩家:随着宝矿力水特瓶装饮料的“声名鹊起”,很多消费者同时也开始购买宝矿力水特电解质冲剂;柠檬共和国推出柠檬冷榨液,小巧便携叠加功能性,为自己开辟了一条新的赛道;日前,现制柠檬茶品牌柠檬向右举办发布会,推出了三款柠檬冷榨液新品;新茶饮品牌茶颜悦色很早就推出了自摇奶茶、冷泡茶,主打一个“复刻自己”;根据前文数据,瑞幸咖啡的浓缩咖啡液市场份额已经超过了专注预包装咖啡产品的永璞和隅田川……

图片来源:天猫瑞幸即享咖啡旗舰店

随着连锁化率的不断提高,现制门店品牌的品牌势能不断累积,并且随着价格战的推进,现制门店品牌也会倾向于寻找更多新的增长点。特别是作为“现制的便捷版”而诞生的冲泡咖啡、冲泡奶茶类目,或许会迎来不少现制门店品牌的玩家——那么原本的冲调品牌就更需要思考:除了“复刻、还原”以外,还有哪些属于冲调品本身不可替代的价值?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}