在本周,马上赢情报站将为您带来休闲零食类目旗下,鸡肉零食、瓜子两个典型类目的品类洞察报告分享。报告分享板块是马上赢情报站全新推出的内容板块,马上赢情报站会基于马上赢研究院现有报告进行解读,为您带来更多类目、更多赛道的轻量级市场调查与分析。

报告数据均来自于马上赢品牌CT,使用的模型为马上赢MSY150均衡模型及马上赢全量门店模型,模型在数据图中均有标注。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店(不含零食量贩)。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

1、休闲零食品类洞察与概览

基于马上赢品牌CT的类目构成,休闲零食二级类目中,共包含中式糕点、西式糕点、休闲零食大礼包、糖果、肉干肉脯、巧克力、膨化食品、魔芋爽、蜜饯果干、卤蛋、辣条、口香糖、坚果炒货、海味零食、果冻/布丁、龟苓膏、豆干制品、饼干、槟榔(本周报告不含)等共19个三级类目,以及旗下共计70余个四级类目。

本周品类洞察报告的瓜子、鸡肉零食均为四级类目,其中瓜子隶属于坚果炒货三级类目之下;鸡肉零食隶属于肉干肉脯三级类目之下,敬请知悉。

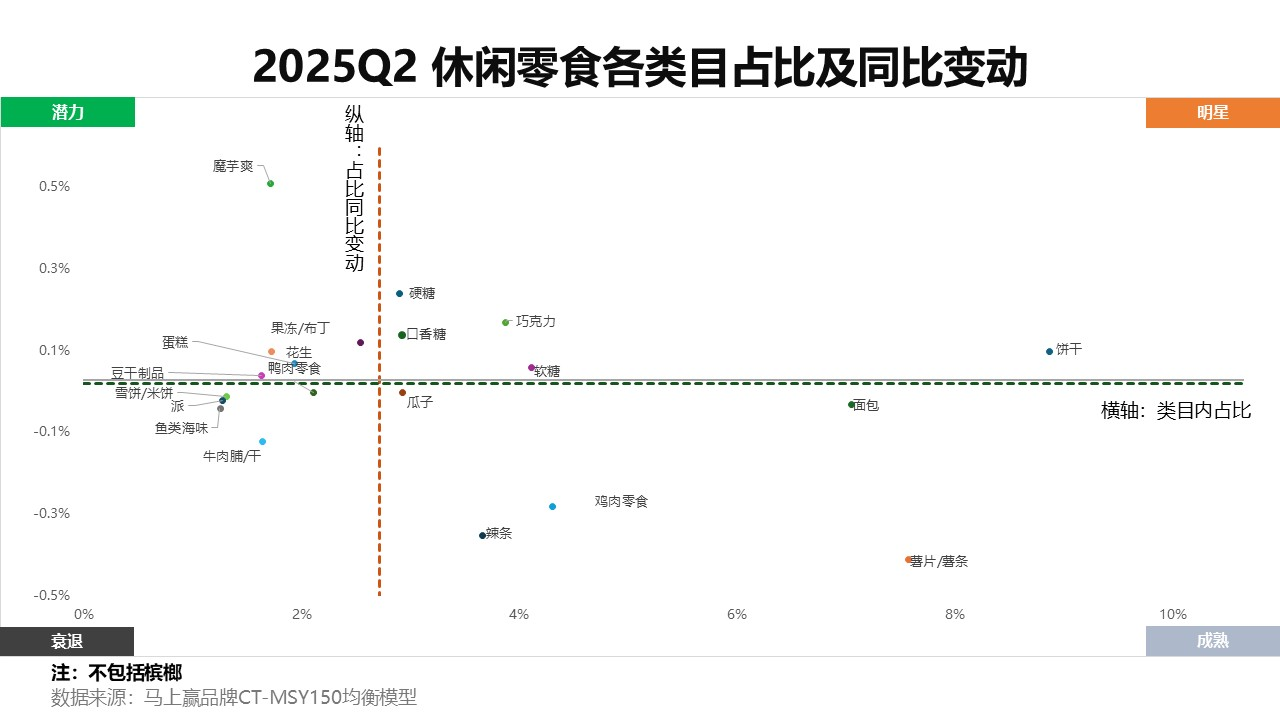

基于马上赢品类洞察看板的四象限分析可以看到,在2025Q2,休闲零食市场呈现出较为明显的品类发展差异。饼干、面包、薯片/薯条类目在休闲零食大类中占比7%以上,其中饼干类目占比最高且呈现同比增长,或可说明其在休闲零食类目中的重要性进一步增加。巧克力、软糖、辣条和鸡肉零食占比在4%左右,构成中腰部阵营。硬糖、口香糖、瓜子类目占比较低但同比变动较为稳定。其余品类则占比处于2%及以下。

从占比同比变动来看,魔芋爽类目尽管占比较低,但占比的同比变增长突出,领涨休闲零食大类,处于潜力象限,展现出较高的市场潜力与重要性增加。硬糖、巧克力、口香糖和软糖也呈现增长态势,占比较为稳定。瓜子和面包类目占比略有缩减,鸡肉零食、辣条和薯片/薯条类目则面临较为明显的占比下滑。

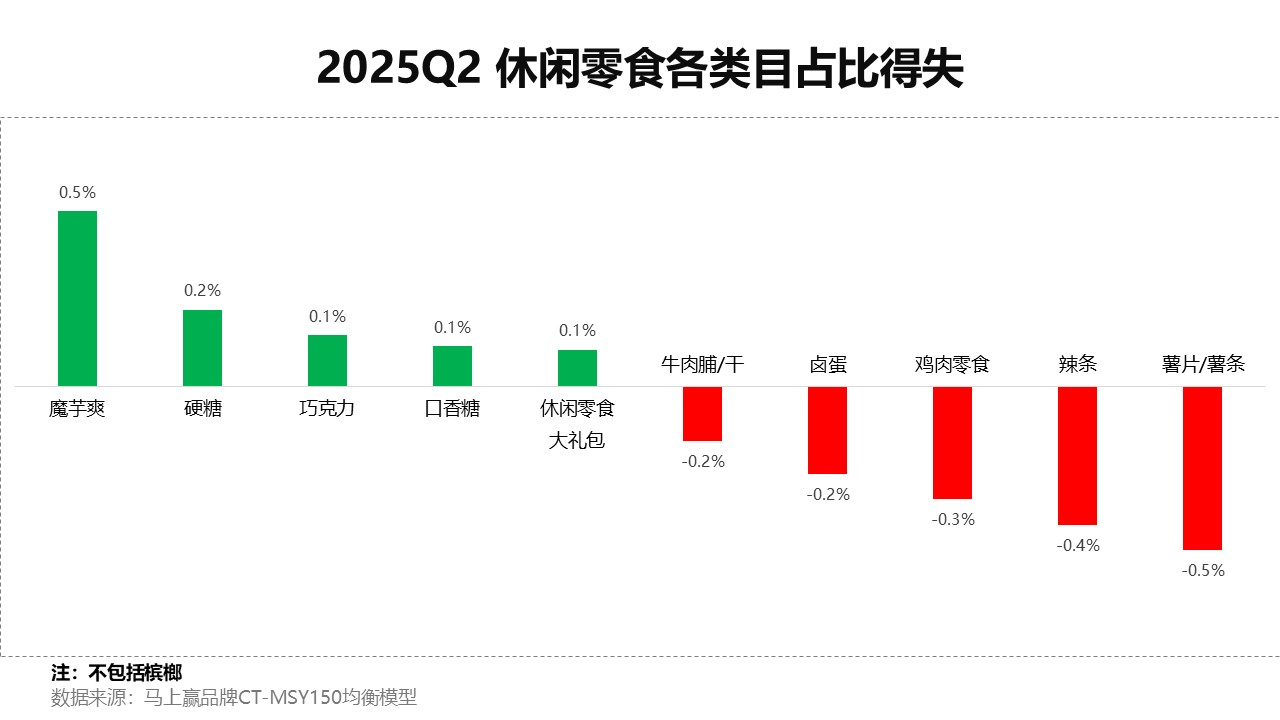

进一步观察类目的占比得失情况,可以看到,魔芋爽表现突出,占比同比增长达到了0.5%,相比之下,硬糖、巧克力和口香糖类目虽然占比有所增长,但增长幅度相对较小,传统零食品类的市场需求趋于稳定,变化不大。

与此同时,受健康消费潮流趋势的影响,薯片/薯条和辣条类目占比同比下降最为明显,分别同比下降了0.5%和0.4%。消费者对较高的脂肪和盐分含量零食的态度,也使得肉类零食牛肉脯/干、卤蛋和鸡肉零食占比有所缩减。在此背景下,传统肉类零食企业也在不断的通过低盐、低钠、低脂、高蛋白等不同的功效/功能点进行产品品类的创新与升级,以顺应消费者的消费潮流。

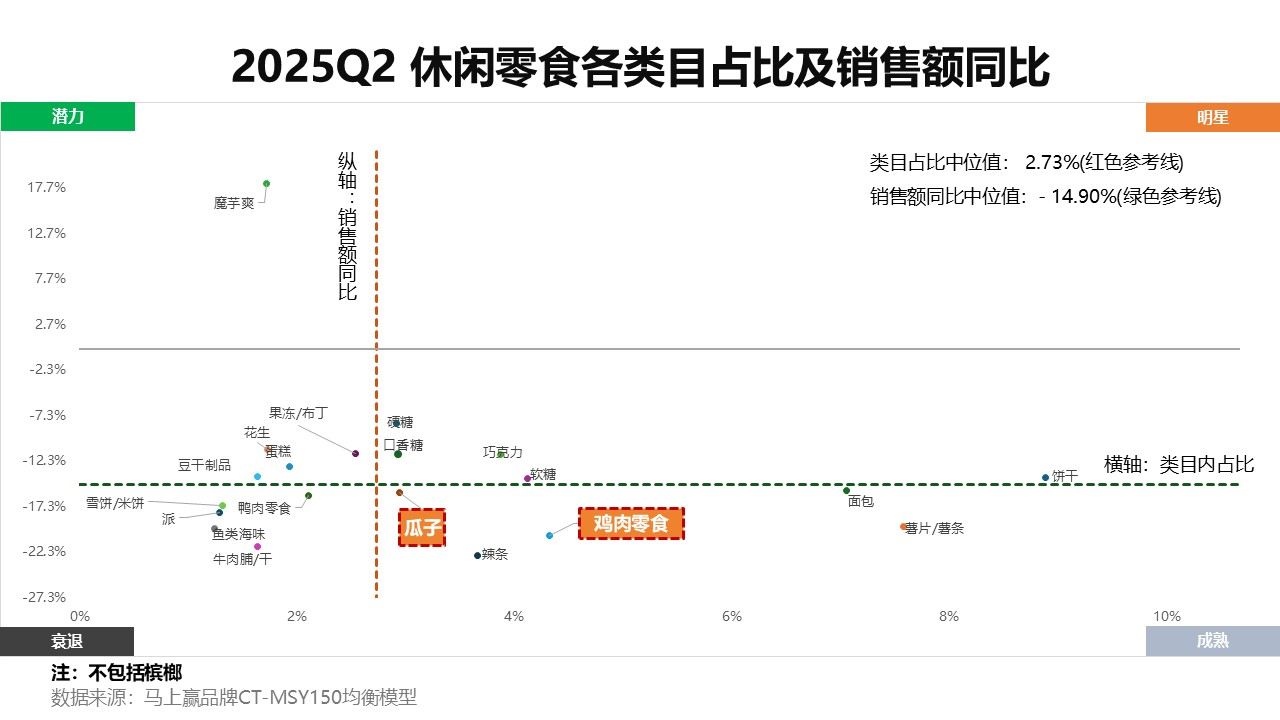

从2025Q2休闲零食销售额同比变动来看,整体类目销售额同比的中位值为-14.9%,或与休闲零食大类整体的下行趋势,以及销售渠道/业态的迁移、价格水平走弱等均有一定的相关性,类目整体表现较弱。

细分来看,鸡肉零食类目在此背景下表现尤为突出,占比超过 4%,虽然高于巧克力、瓜子、辣条等多个品类,但销售额同比下滑幅度在20%左右,明显低于类目整体中位值。与此同时,瓜子、辣条同样面临萎缩,传统大单品在如魔芋爽等新兴零食品类崛起的冲击下,重要性与竞争力正在下降,瓜子的表现稍好于鸡肉零食,与类目平均水平基本保持一致。

2、鸡肉零食品类洞察

根据品类结构的层次划分,一级类目食品下包含了众多不同的细分品类,休闲零食作为二级类目,涵盖多种类型的零食类商品。进一步细分,肉干肉脯作为三级类目,包含肉类加工制品及以肉类为主的零食产品,而鸡肉零食则是肉干肉脯下的四级类目,专注于鸡肉制品的零食形式。

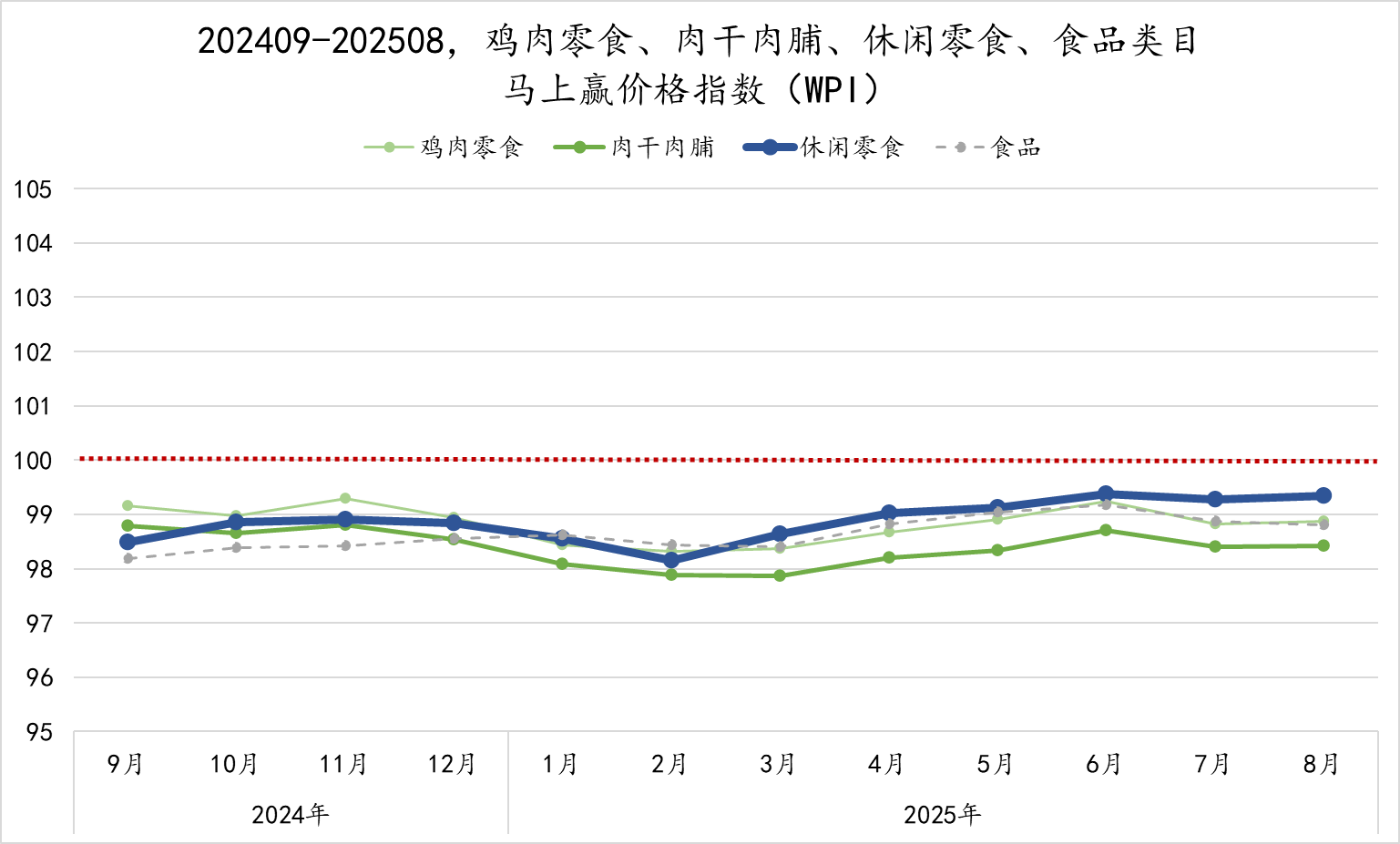

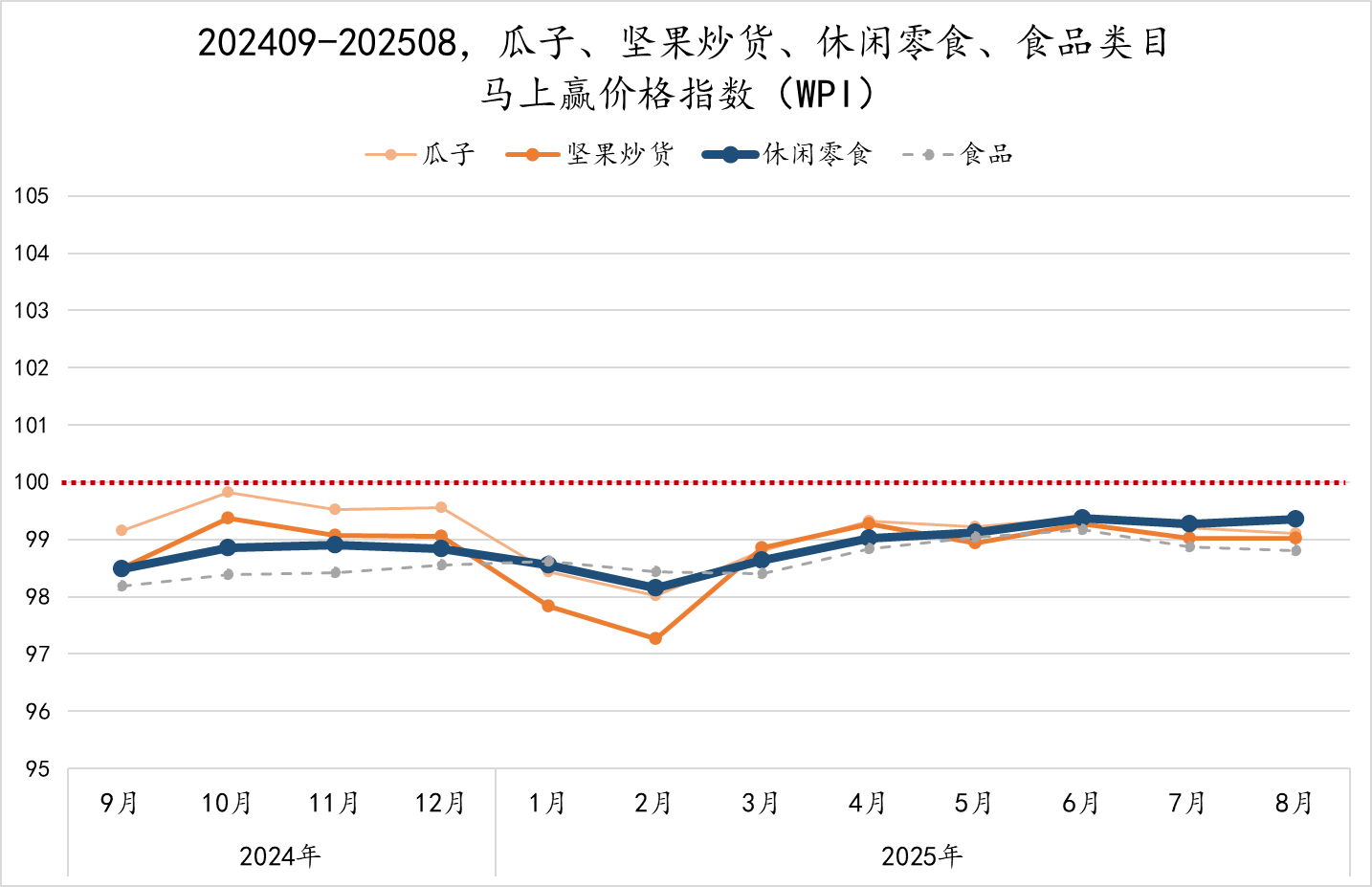

在此,我们首先基于马上赢价格指数(WPI),对类目的价格水平与走势进行观察。马上赢价格指数以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格水平上升,低于100则表示同比价格水平下降。

可以看到,2024年9月至2025年8月,食品类目整体价格指数相对稳定,但始终低于100,大类整体存在一定的价格下行压力。二级类目休闲零食的价格波动相较更为明显,价格指数整体略高于食品大类。肉干肉脯整体稳定性较强,鸡肉零食的价格指数与肉干肉脯走势基本一致,整体维持在99左右。综合来看,休闲零食类目价格水平稍有回暖趋势,但依然面临价格压力。而鸡肉零食价格水平同样面临压力,但表现稍好于肉干肉脯整体。

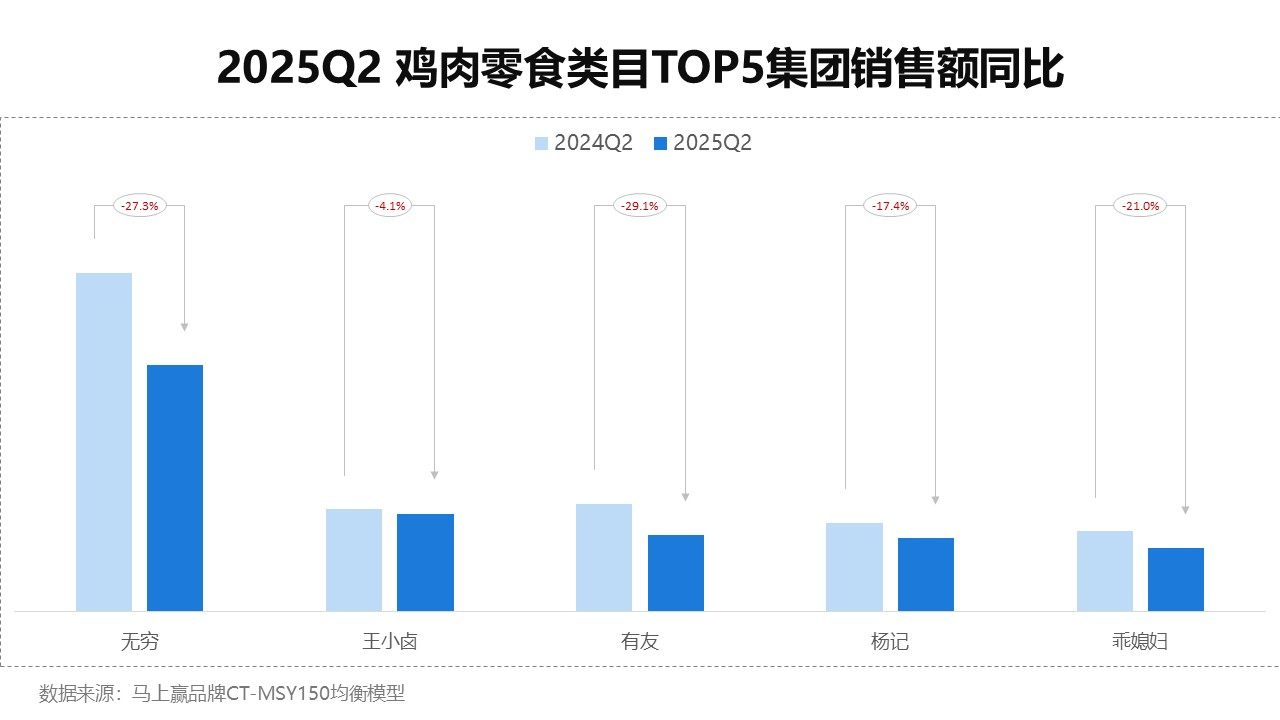

在2025Q2,受到该类目整体表现相对疲软的影响,鸡肉零食类目TOP5集团销售额均出现了同比下降。其中,无穷、有友、乖媳妇的销售同比下滑较为严重,分别为-27.3%、-29.1%和-21%。相比来说,王小卤的表现较好,下滑仅4.1%,是TOP5集团中表现最好、同时也是唯一跌幅为单位数的集团。

当前,新兴集团/品牌通过差异化口味、规格与产品形态,以及更具性价比的市场策略正进一步与头部集团竞争,行业价格战 “9.9 元三件”也在进一步压缩销售规模,使竞争加剧。

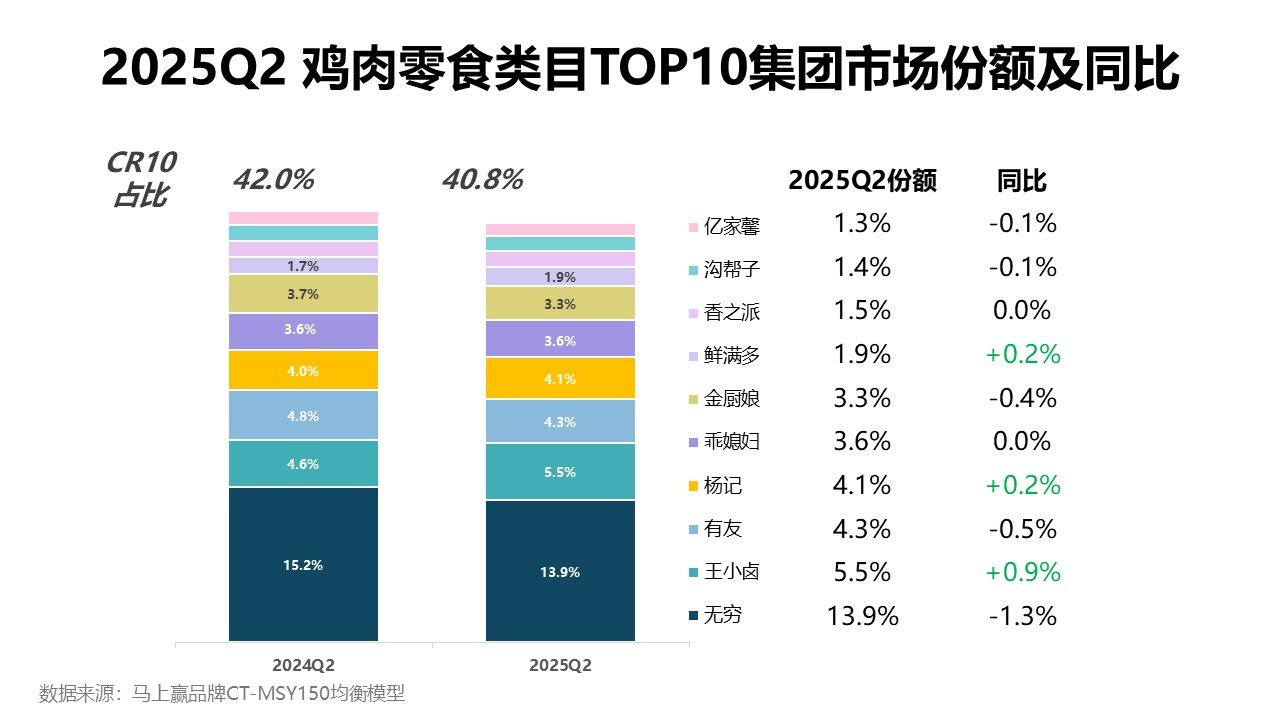

2025Q2鸡肉零食类目TOP10集团的集中度CR10市场份额合计为40.8%,较2024年第二季度的42.0%有所降低,市场集中度略有下降。

从具体集团的表现来看,王小卤、杨记、鲜满多的市场份额同比有所提升,市场份额分别同比增长了0.9%、0.2%与0.2%。香之派、乖媳妇的市场份额保持不变,其余品牌则出现下降,市场份额下滑幅度在0.1%至1.3%之间,尤其是无穷,其市场份额同比下降1.3%。

总体来看,鸡肉零食类目市场呈现出竞争加剧和集中度进一步降低的趋势。整体市场的集中度有所下降,市场中更多品牌争夺份额,同时也反映出市场需求变化或消费者偏好的多样化,品牌之间的差异化竞争愈发明显。

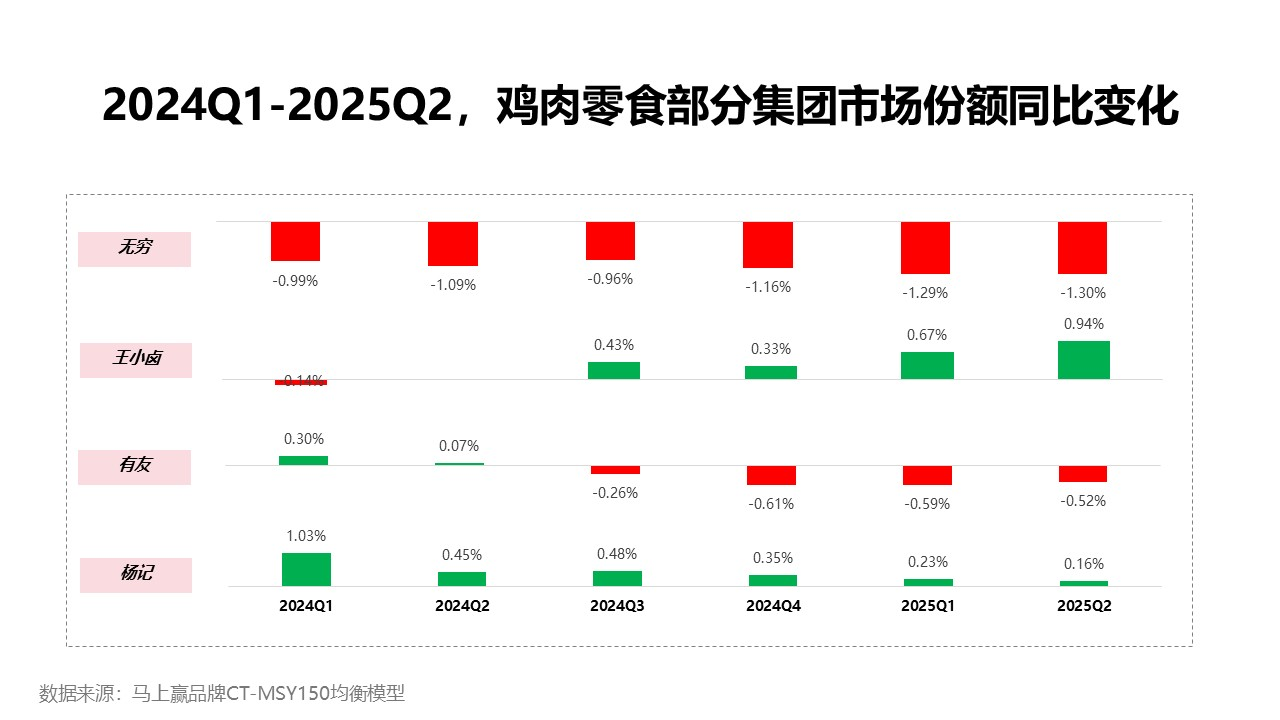

2025Q2 鸡肉零食市场延续了低集中度、多品牌竞争的格局,TOP10 集团合计份额仅略高于 40%。几个头部集团中,无穷品牌的市场份额表现出持续下滑的态势,各季度的同比下降幅度逐渐扩大,从2024Q1的下降0.99%逐步加剧至2025Q2的下降1.30%。相比之下,王小卤经历了从小幅下滑到持续上涨的过程。2024Q1小幅下降0.14%,但随后逐步恢复并增长,2025Q2的市场份额同比增长达到了0.94%。

有友在2024Q1和2024Q2略有增长,但从2024Q3开始逐步下滑,2025Q2同比下降0.52%。杨记则呈现出持续增长的趋势,尽管每个季度的增幅有所减小,从2024Q1的1.03%逐渐回落至2025Q2的0.16%,这表明杨记的市场份额在总体上处于增长状态,但增幅逐渐放缓。

整体来看,鸡肉零食类目整体在市场集中度并不高的基础上,竞争或依然在加剧,虽然同属头部集团,但其内部市场份额也在竞争中不断流转。

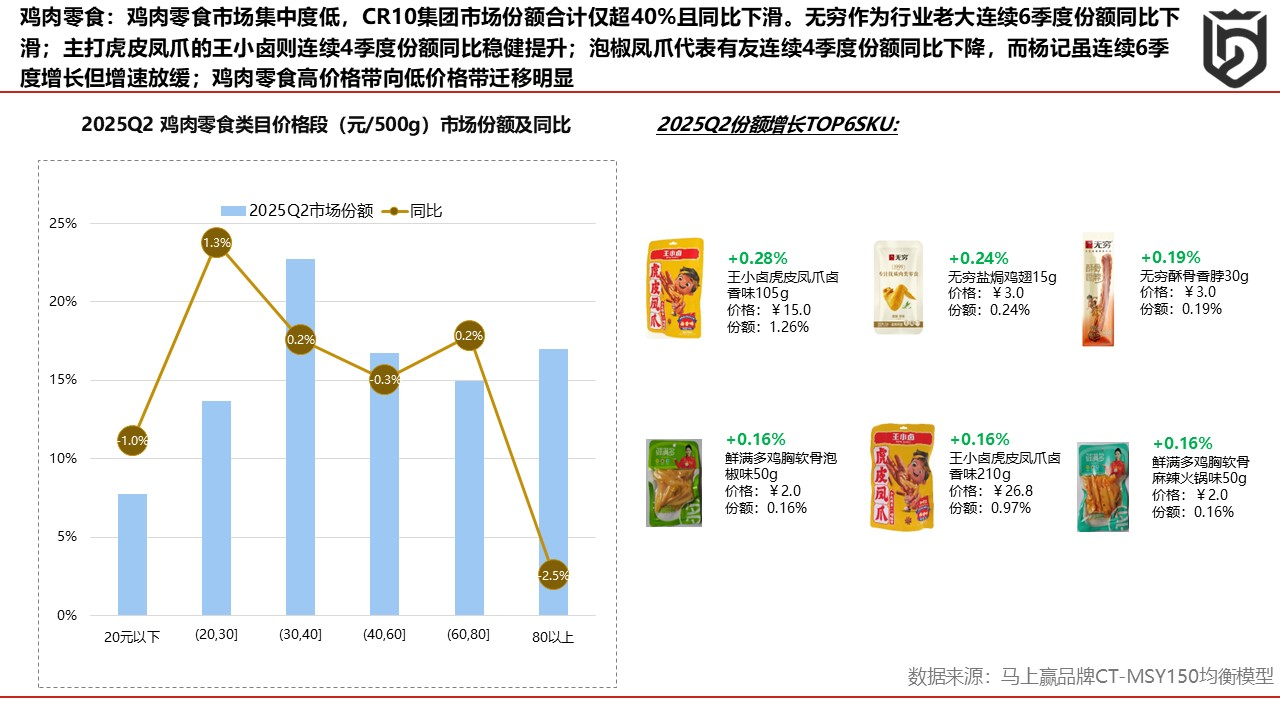

每五百克均价价格段分布上,鸡肉零食类目有一定由高价段向中低价段迁移的趋势,80 元以上市场份额同比下降 2.5%,而20-30元价格带等中低价区间则保持着小幅度的增长,消费者消费预算紧缩的背景下,提升性价比依然是有效的竞争手段和选择。

从2025Q2增长单品来看,市场份额增长最快的 SKU 既包括王小卤虎皮凤爪等中端明星产品,也有无穷盐焗鸡翅、鲜满多鸡胸软骨等低价小包装单品,不同层级的需求同时存在。

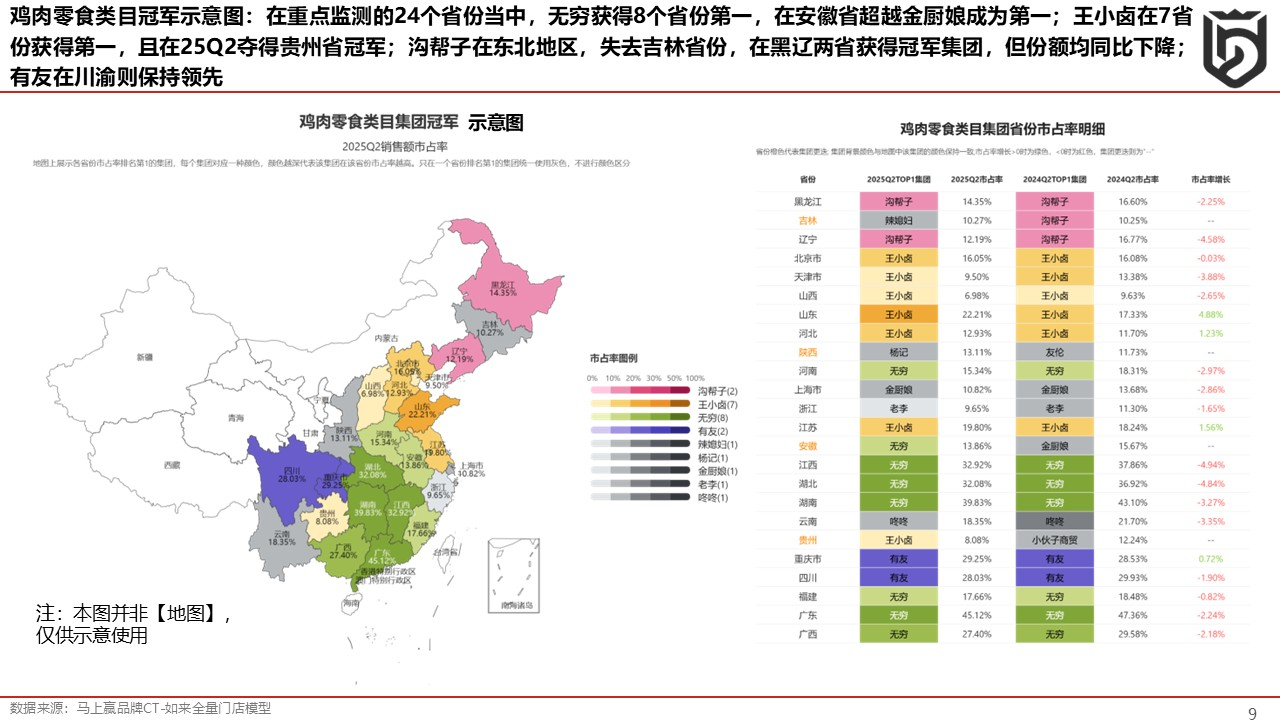

从2025Q2 鸡肉零食全国各省份的竞争情况上看,区域分化与品牌更替态势并行。在24个重点监测的省级区域中,无穷依旧保持全国性龙头地位,在 8 个省份占据第一,并在安徽超越金厨娘取得领先,但其在江西、湖北、湖南等市场份额均出现下滑,整体优势正在被削弱。王小卤则在 7 个省份拿下第一,尤其在山东大幅增长 4.88%,并在贵州夺得冠军,显示其依托虎皮凤爪等产品的优势正实现跨区域扩张。沟帮子在东北的主导地位动摇,吉林的第一被辣媳妇取代,黑龙江和辽宁虽仍居首,但份额分别下滑 2.25% 和 4.58%。有友则稳固西南市场,在四川、重庆保持领先,其中重庆小幅增长 0.72%,但四川略有下滑。

除此之外,区域性品牌如老李在浙江、咚咚在云南占据头名,地方品牌依旧有较强的区域根基。整体来看,鸡肉零食市场集中度下降竞争加剧,其中王小卤的表现较好成长显著。

3、瓜子品类洞察

同样,在食品一级类目下,休闲零食作为二级类目还包含了坚果炒货这一三级类目,专注于坚果类零食和炒货类产品,其中包含四级类目瓜子。

从2024年9月到2025年8月的马上赢价格指数变化来看,在食品大类和休闲零食二级类目价格指数均保持相对稳定的情况下,坚果炒货波动较大,2024年底保持在99左右,2025年初有显著下滑,2月降低至97,随后迅速回升并保持在99上下。瓜子类目的价格指数波动与坚果炒货基本一致,价格指数也始终未能突破100,年初价格指数下探或与2024/2025春节错位有一定相关。另外,瓜子类目价格指数在2024年9月至2025年2月始终高于坚果炒货,但自2025年3月起,其与坚果炒货价格指数差距明显缩小。

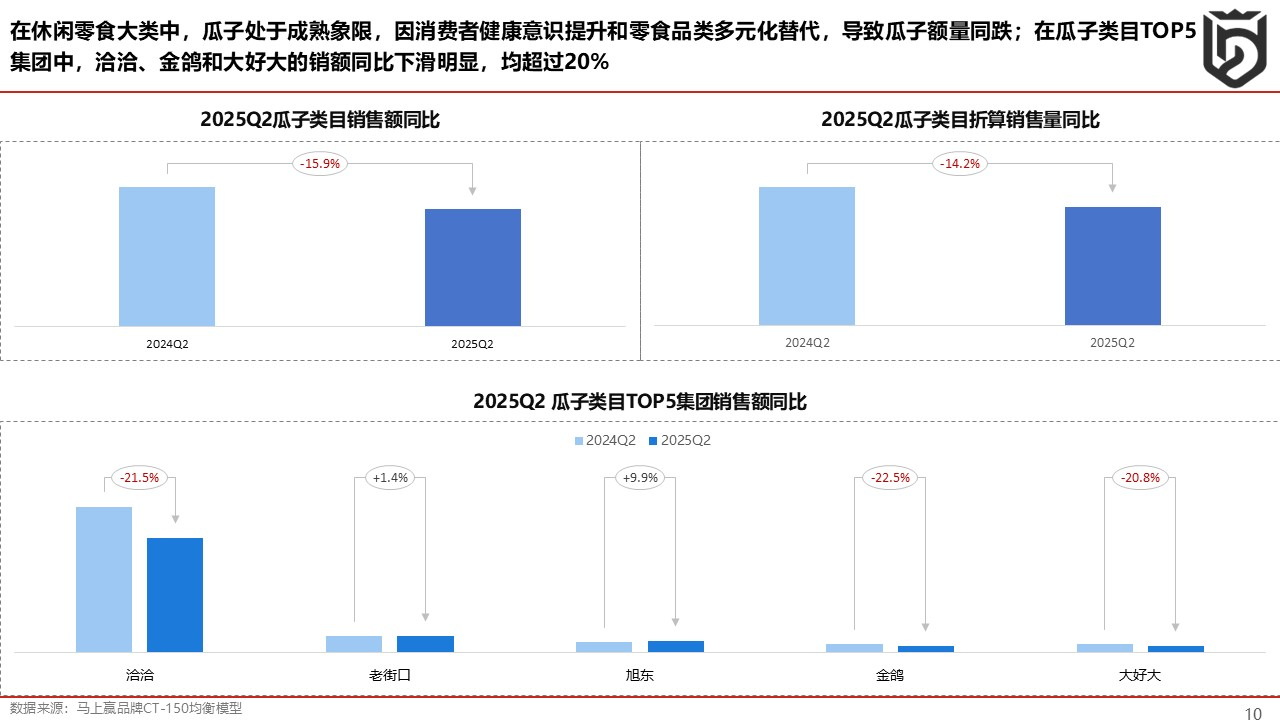

从销售额同比变化来看,2025Q2瓜子类目销售额同比下降15.9%,折算销售量同比下降了14.2%,或可说明瓜子类目正面临显著的市场压力,市场上其他零食品类的多样化替代以及消费者健康意识的提升潮流下,消费者对瓜子这一传统零食的需求或许正在下降,对消费渠道、消费场景的习惯或许也正在改变中。

具体到瓜子类目TOP5集团的表现,可以看到洽洽、金鸽和大好大的销售额均出现了较为严重的下滑,同比下滑幅度均超过20%,老街口和旭东则呈现出增长趋势,销售额同比增长分别为1.4%和9.9%。老街口通过不断推新口味,如焦糖味瓜子凭借独特香甜口感、不腻特点吸引年轻消费者,在工艺上改进满足消费者健康需求。旭东则主打中高端市场,定位精准,满足对品质有较高要求的消费者需求,提升产品附加值和利润空间。

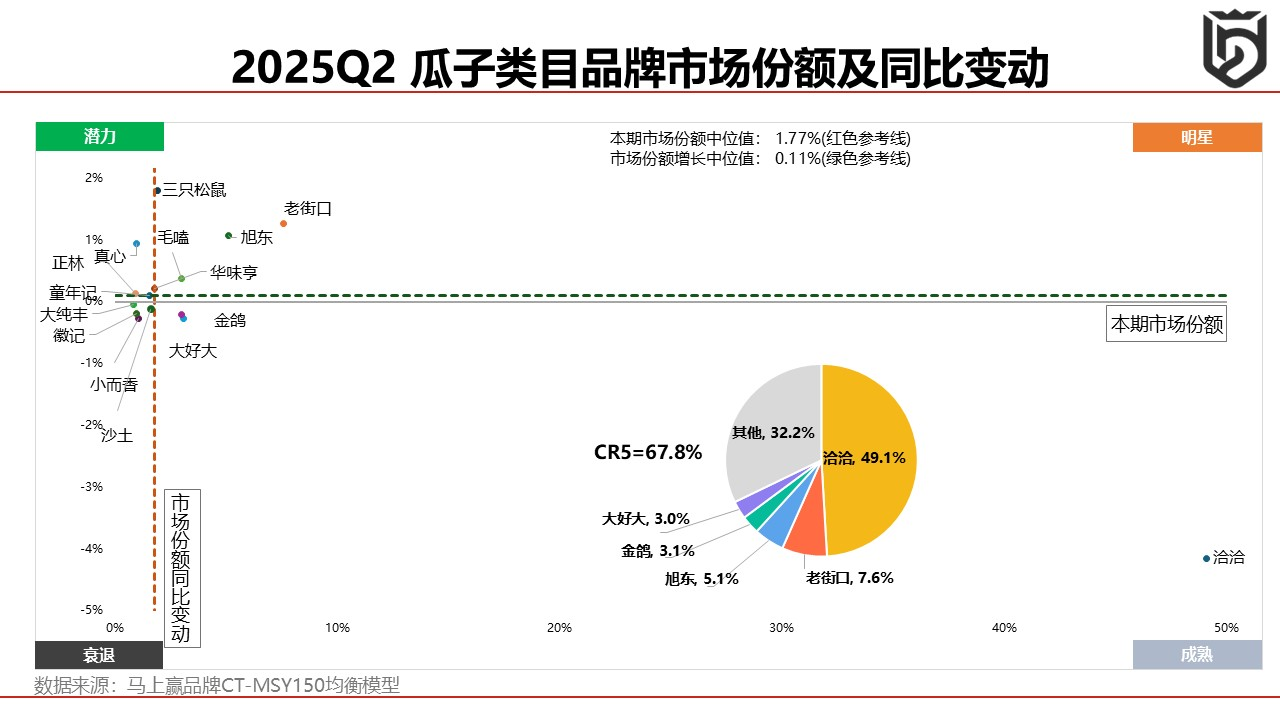

2025Q2瓜子类目市场集中度较高,TOP5集团市场份额67.8%,其中洽洽以49.1%的市场份额占据绝对主导地位,远远领先于其他品牌,其余集团市场份额相对较小。而从市场份额同比变动来看,尽管洽洽所占市场份额近半,但同比缩减超4%,市场竞争力萎缩明显。老街口和旭东表现较好,呈现出增长态势。特别是老街口,市场份额为7.6%的情况下同比提升超过1%,在市场中的竞争力逐渐增强。金鸽和大好大的市场份额出现下降,或由于产品同质化严重或未能及时适应市场健康化、低盐等消费趋势,导致市场份额缩水。

非TOP5集团中,三只松鼠表现亮眼,尽管市场份额不高,但同比增长领先其他品牌,或通过创新口味和强有力的品牌营销,在年轻消费群体中建立了较高的认知度和好感度,并通过小包装产品拓宽办公室、旅游等消费场景,进一步提升市场渗透率。

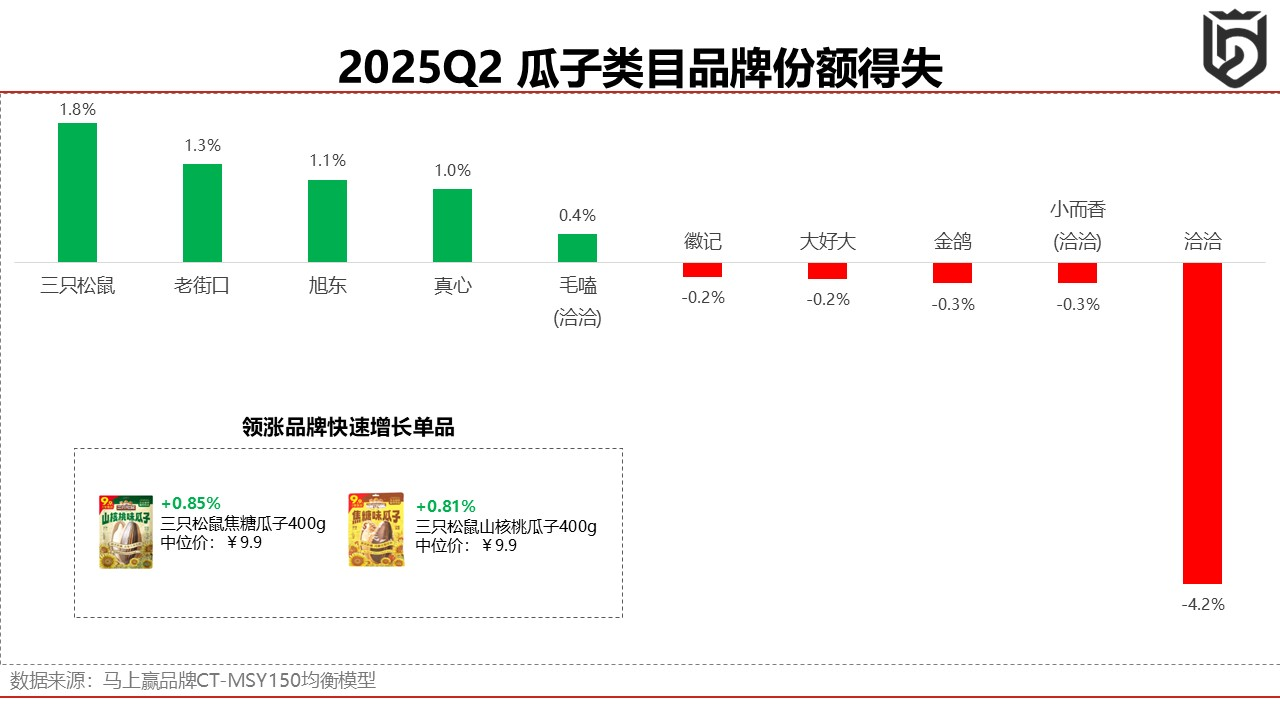

从2025Q2瓜子类目的品牌市场份额得失来看,三只松鼠表现优异,市场份额同比增长1.8%,尤其是“焦糖瓜子”和“山核桃瓜子”两款单品凭借独特风味和较低价格,取得了单品快速增长的好成绩。老街口、旭东和真心三个品牌市场份额增长也超过1%。相比之下洽洽作为瓜子类目市场份额最大的集团,品牌市场份额大幅下降4.2%,子品牌小而香与同为TOP5集团的金鸽缩减0.3%,大好大和徽记下降0.2%。可见,当前瓜子类目传统头部品牌如面临较大的市场竞争压力,份额被分流,市场品牌竞争加剧,新品牌或部分品牌通过产品创新等方式抢占市场。

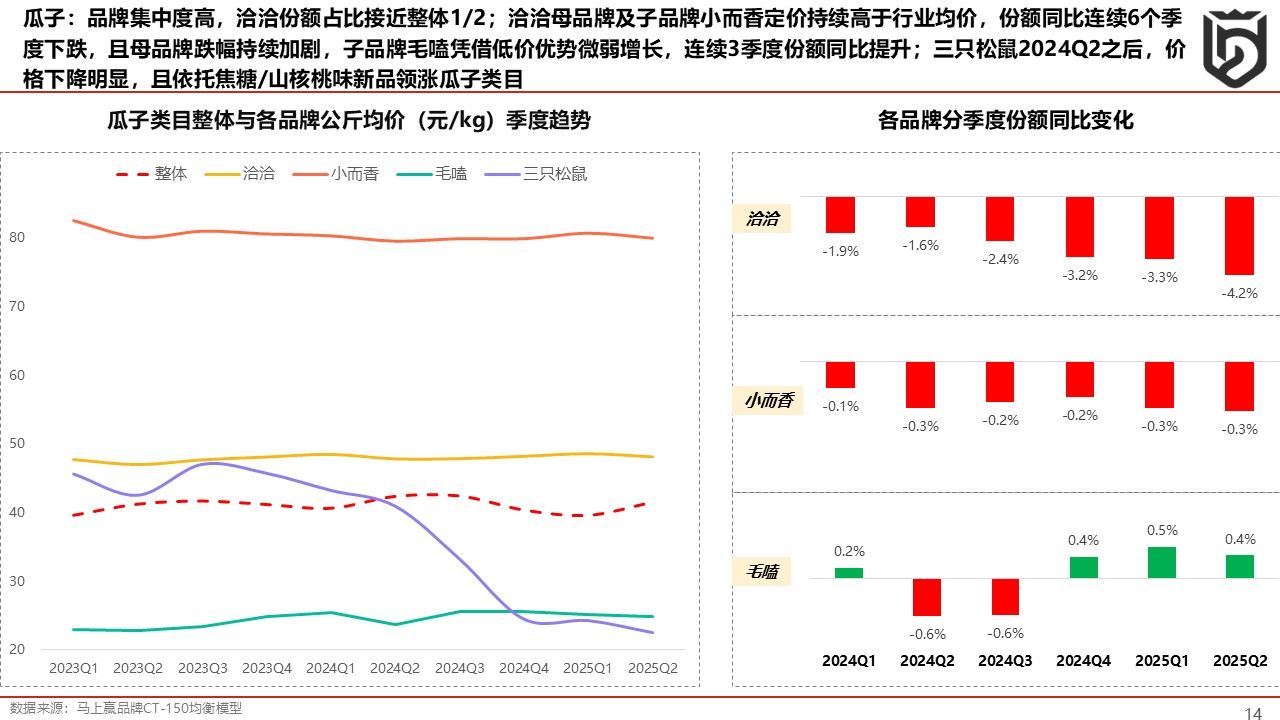

从瓜子类目各品牌公斤均价季度趋势来看,类目整体公斤均价保持在40元/kg左右,洽洽母品牌及子品牌小而香定价持续高于类目整体均价,长期保持在80元/kg左右,而另一个子品牌毛嗑则凭借20-30元较低的公斤均价,凸显出低价优势。三只松鼠在市场份额有所提升的情况下,公斤均价也有所变化,2024Q2前始终高于类目整体,此后明显下降至20元左右,或是通过低价策略快速打开市场,以价换量。

从洽洽几个品牌的季度市场份额同比变化来看,尽管在份额上洽洽领跑瓜子类目,但洽洽母品牌形势不佳,其份额同比连续 6 个季度下跌,且从最初的-1.9% 逐步扩大到-4.2%,跌幅持续加剧。子品牌小而香的份额也呈下降态势,各季度跌幅虽有波动,但整体为负增长。而子品牌毛嗑凭借低价优势,自2024Q4起,份额同比连续三个季度提升。

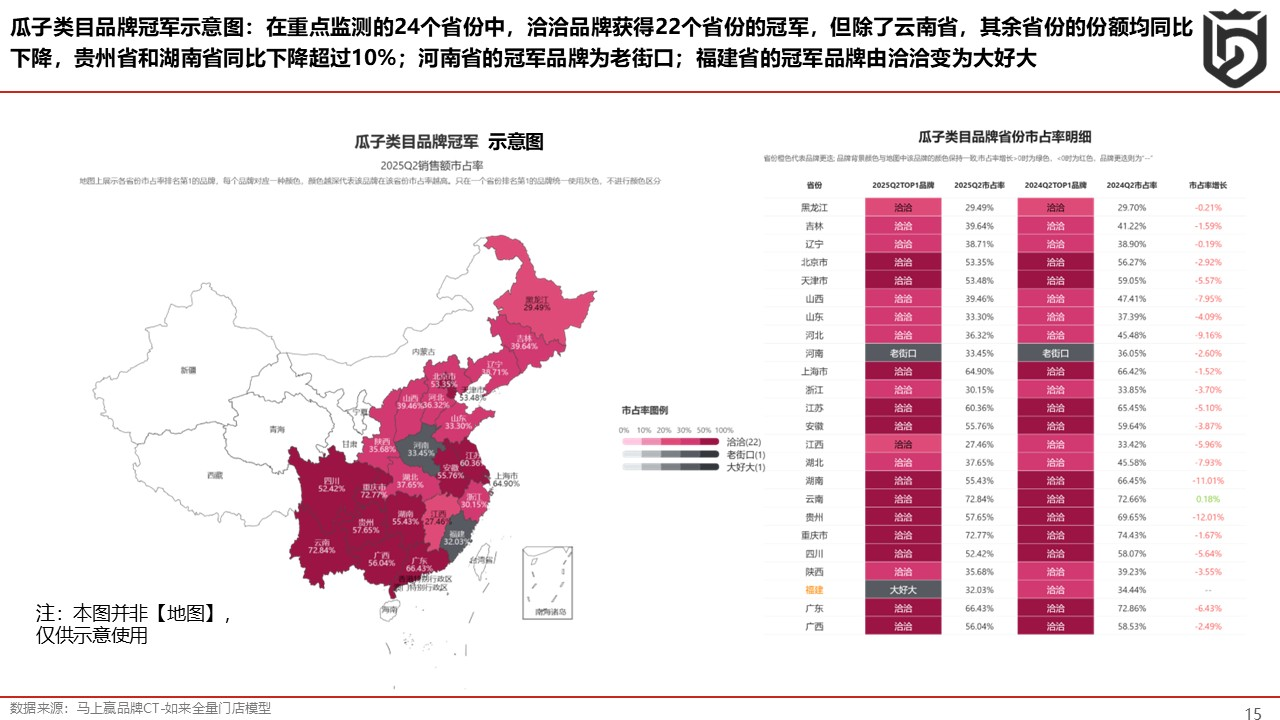

瓜子类目在全国各省市自治区的竞争方面,整体来看,2025Q2瓜子类目市场的竞争格局正在发生一定调整。在24个重点监测的省级区域中,洽洽依旧凭借在 22 个省份的领先优势,保持着全国性龙头品牌的地位,但在大多数省份都呈现出市场份额下降的变化,仅在云南省出现0.18%的市场份额微弱上涨,尤其是在贵州和湖南,其市场份额同比下滑超过10%,或可显示出洽洽在部分省区中可能面临较大的竞争压力。

值得注意的是,部分省份的冠军品牌发生了更替。河南市场依然是老街口领先,福建市场则由大好大取代洽洽成为区域第一。

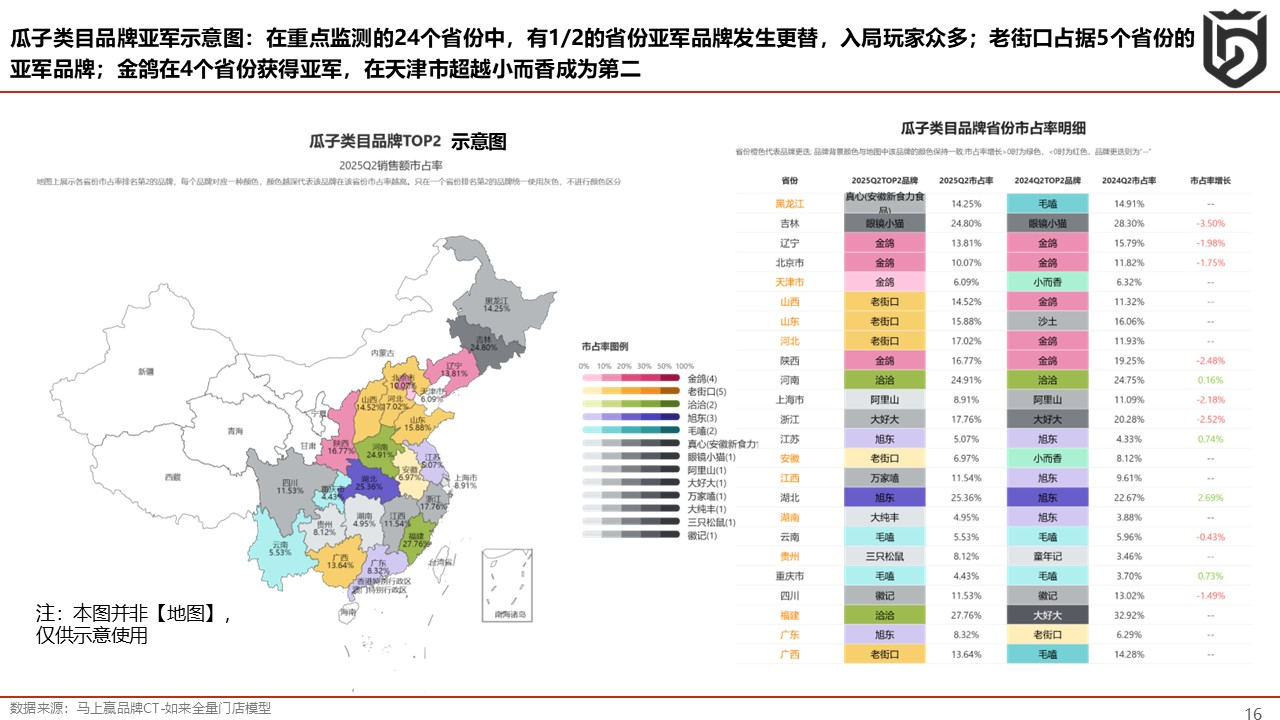

因为洽洽在大多数省区中依然保持领先,所以我们特别关注了瓜子类目在全国各省区中排名第二的品牌清单与变化情况。可以看到,亚军品牌在 24 个重点省份中有一半发生更替,显示出竞争日趋激烈、格局更加分散。老街口在 5 个省份获得亚军,金鸽在 4 个省份稳居第二并在天津实现对小而香的反超,旭东则在江苏、湖北等地保持份额小幅增长,正在逐步稳固“次梯队”地位。与此同时,大好大在浙江和福建表现突出,甚至在福建超越洽洽登上榜首。除全国性品牌外,真心、毛嗑(洽洽)、眼镜小猫、万家嗑、徽记等区域或新锐品牌也在部分市场快速渗透,例如吉林眼镜小猫份额超过 28%、四川徽记份额突破 13%,凸显地方化竞争力。当前,瓜子市场正从洽洽主导向多品牌并存过渡,消费者选择趋于多元化,区域性和次梯队品牌对龙头的压力正在持续增加。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}