时光飞逝,2025年的第一季度,就这样悄悄的画上了句号。

在本周,我们将对2025Q1的线下零售消费情况进行复盘,涉及到的参照对象中,同比对象为2024Q1,环比对象为2024Q4。

复盘数据均基于马上赢品牌CT。马上赢品牌CT的线下零售监测网络覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。马上赢通过AI和大数据技术对样本门店的交易订单进行实时全量POS数据的自动化清洗。目前,马上赢品牌CT中监测的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔;

为确保各季度数据样本范围的一致性,本次使用的门店数据来源均为连续门店,即该批门店在2025年4月前的近15个月内均在马上赢线下零售监测网络中活跃。本次拉取数据的2024Q1、2024Q4、2025Q1的门店样本规模相同。

1、季度整体概况

我们选取了食品、饮料、酒、日化四个大类目,基于连续门店样本去观察季度整体同比情况。

首先是本季度的情况,在销售额、订单数与订单平均花费三个指标上,2025Q1同比2024Q1,各项指标均有不同程度的下滑。比较明显的一个变化是,销售额同比下降达10.44%,但订单数同比下降仅5.35%,意味着每订单的平均金额同比有较明显的下降,消费者们单订单购物预算依然呈现着较明显的萎缩趋势。

另一个值得注意的点是,每年的Q1通常包含着春节,这也是一年中最重要的节庆消费节点。

从主观原因上来看,节庆消费通常会受到的情绪化、场景化影响要高于平日时间段中所谓的“刚需”,这或也可说明消费者在今年的Q1,对于未来的收入预期与乐观心态还在修复当中;

从客观原因上来看,零食量贩、折扣超市等新兴业态的兴起,以及线上渗透率的持续增加,也对于传统零售业态的消费产生了一定程度的“分流”,这种变化或也在持续进行中。

从环比上来看,相比起2024Q4,同样是受到春节的影响,销售额、销售件数均有较明显的增长,但订单数量上并没有很明显的增加,或意味着上述提到的,消费者预期与购物意愿的问题,以及客观上的业态分流,同样造成了一定程度的影响。

除了上述提到的因素外,价格也是影响销售额变化的重要因素之一。

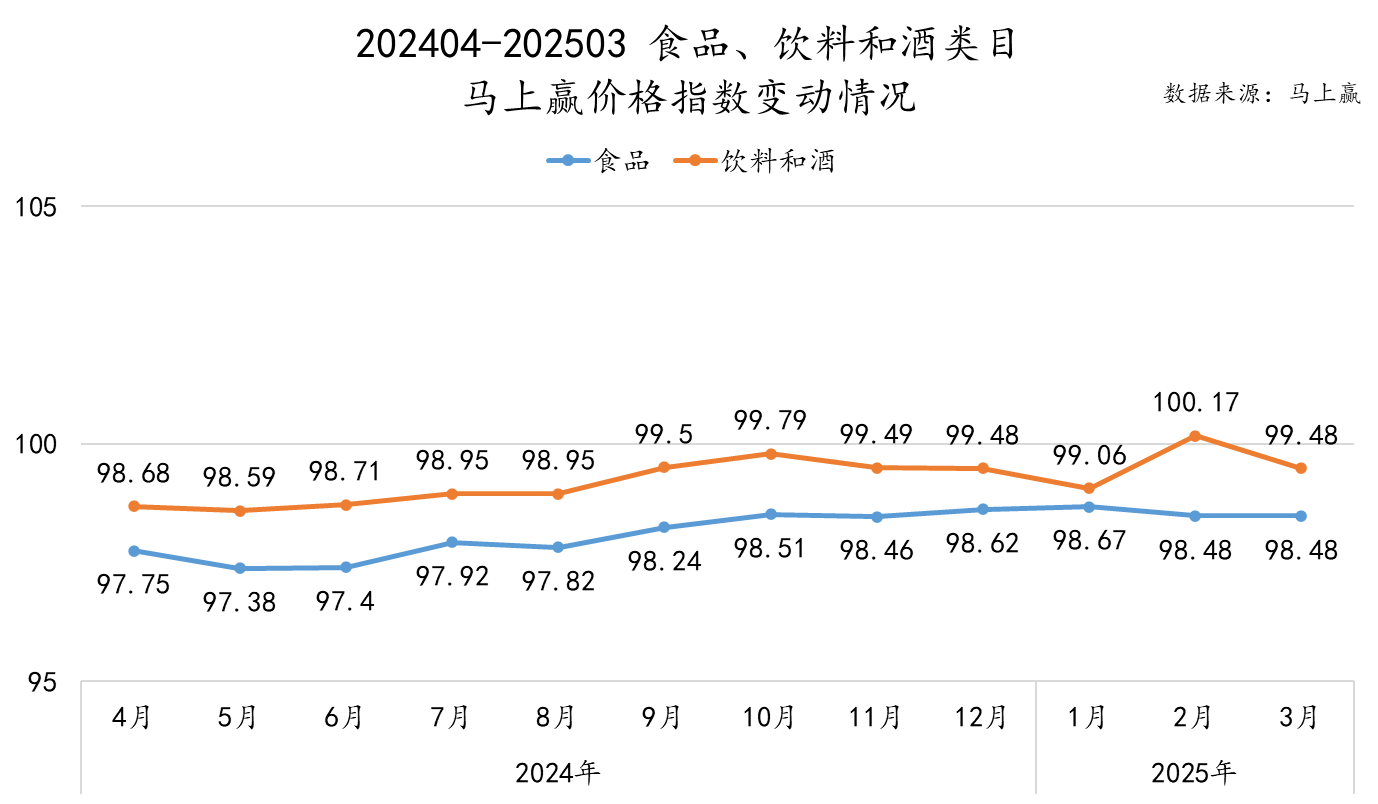

基于马上赢价格指数中,食品、饮料和酒大类的价格走势,也可以看到价格的变化对于销售额增长构成的压力。在马上赢价格指数中,100为价格指数基线。价格指数超过100意味着类目整体的价格水平同比去年同期更高,低于100则意味着类目整体的价格水平同比去年更低。

可以看到,在2025年的1-3月,除了饮料和酒在2月时短暂高于100(或由于春节与2024年春节错位)以外,其余202404-202503各月中,食品、饮料和酒大类的价格指数均低于100,意味着两个大类整体的价格水平均处于持续下降通道当中,且食品大类相较饮料和酒大类价格指数更低。

通常意义上,从供给端来看推动消费品增长的主要影响因素,无非是“卖的更多”与“卖得更贵”。基于马上赢对五大零售业态的整体监测情况来看,业态的分散与需求从业态中的流出固然构成了客观原因,但在销售规模和销售价格上,几大类目整体也面临着较大的压力。

(1)重点类目情况

为了进一步观察情况,我们从上述大类中选择了部分在线下零售渠道中销售规模较大的包装商品类目,并通过该部分类目在对应的大类中的份额同比变化情况,来观察类目的份额变化、重要性变化。在类目选择上,因为本季度包含春节,因此相比2024Q4在类目上略作调整。

食品类类目:

- 乳制品:纯牛奶、酸奶、成人奶粉

- 休闲零食:坚果炒货、巧克力、膨化食品、饼干、肉干肉脯、糖果、西式糕点

- 方便速食:方便面、方便粉丝、速食肠、自热食品

- 速冻食品:速冻汤圆、速冻饺子、速冻包子、速冻点心

饮料类类目:

- 含乳饮料、包装水、植物蛋白饮料、汽水、即饮果汁、运动饮料、即饮茶、植物饮料、即饮咖啡、即饮奶茶;

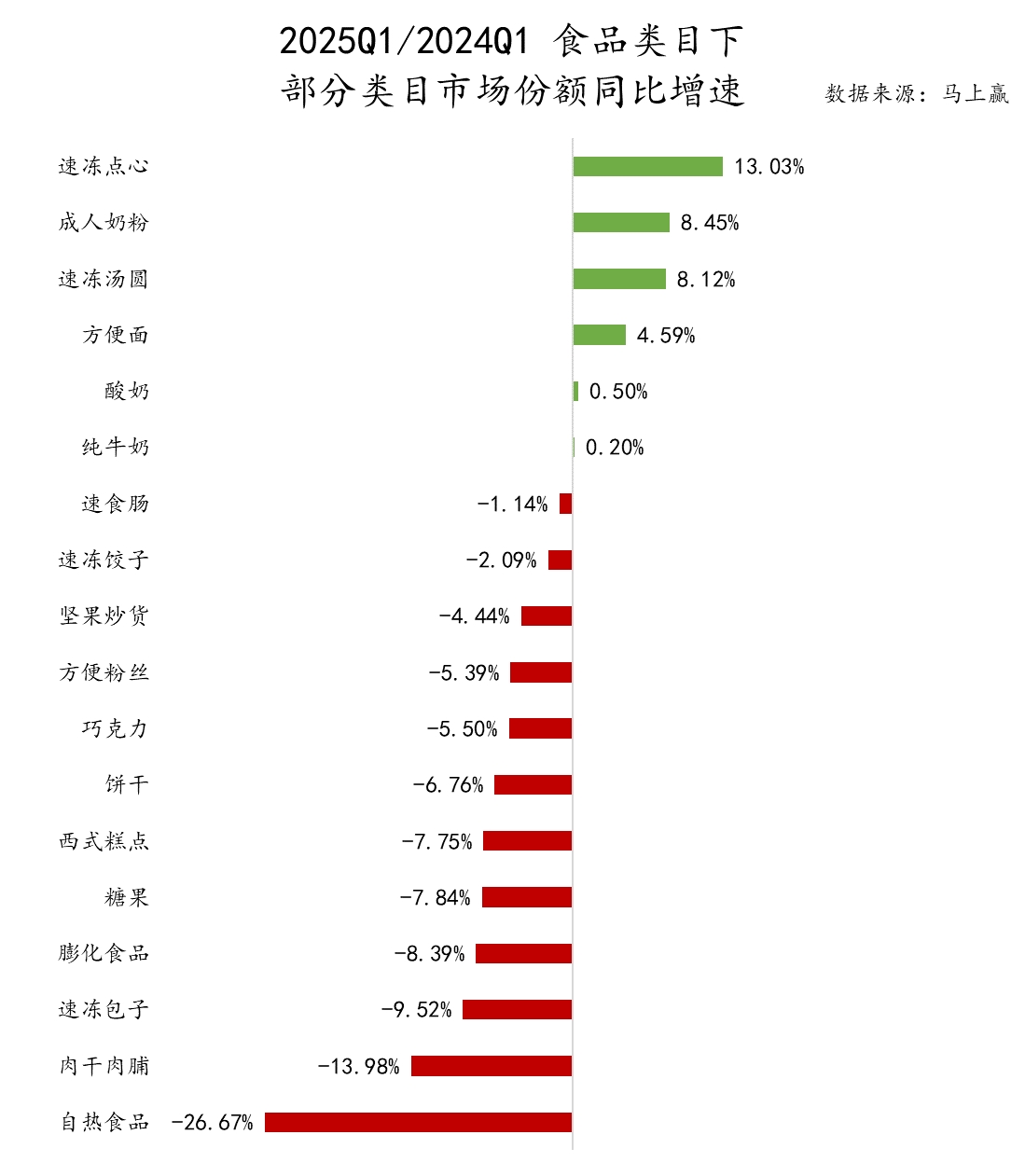

(2)2025Q1/2024Q1同比-食品类类目

从食品类目的市场份额同比变动来看,市场份额同比正向增长的类目包括速冻食品类目中的速冻点心、速冻汤圆,方便食品类目中的方便面,以及久违的乳制品类目中的成人奶粉、酸奶、纯牛奶;市场份额同比负向增长的则包括速冻食品中的速冻饺子、速冻包子,方便食品类目中的速食肠、方便粉丝、自热食品,以及休闲零食下的所有类目。

基于以上表现进一步分析:

- 速冻食品中的各类目,表现参差不齐。其中速冻点心在2024Q4的市场份额同比增速中就曾经领跑一众类目,本季度也同样领跑,速冻汤圆表现也可圈可点,相比起来速冻饺子、速冻包子则是同比增速为负,进一步印证了消费者们对于速冻食品消费场景,以及在家庭消费中承担的角色上的变化;

- 乳制品类目则迎来了久违的各重点类目市场份额同比增速均为正。其中领跑的依然是成人奶粉,相比来说,纯牛奶、酸奶的市场份额同比增速虽然为正,但其同比增速很小。另一方面看,乳制品大类在经历了一段时间的“艰难时期”后,似乎正在迎来自己的“拐点”,这个点也或将为类目的后续发展带来趋势性的变化,值得持续关注;

- 方便食品则呈现着分化的趋势,其中方便面类目依然维持着市场份额同比增速上涨,速食肠、方便粉丝出现了较小幅度的市场份额同比增速下跌。值得关注的是自热食品,疫情以来,这一类型产品就一直处于“失速”状态,从本季度的情况看,这种失速依然未见起色。

- 最后是休闲零食类目,休闲零食类目下的所有子类目在市场份额上均呈现同比下跌。一方面,零食量贩、独立店、线上对于需求的分化,导致传统五业态中休闲零食类目的销售受到了较大的冲击;另一方面,休闲零食在如今的健康化浪潮中,始终处于略显尴尬的地位,这也或许是消费者在整体食品的消费中,休闲零食的重要程度越来越低的原因之一;

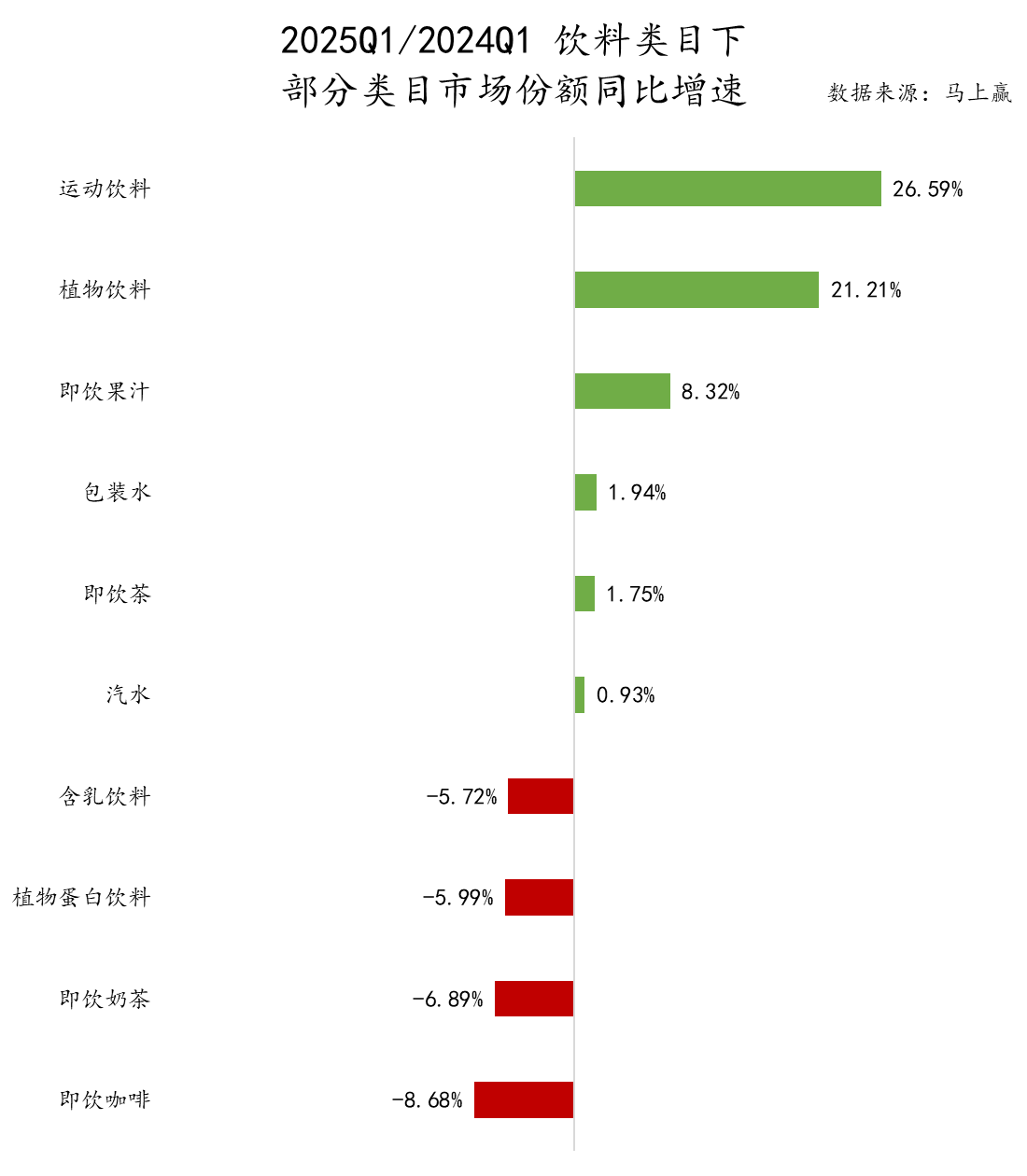

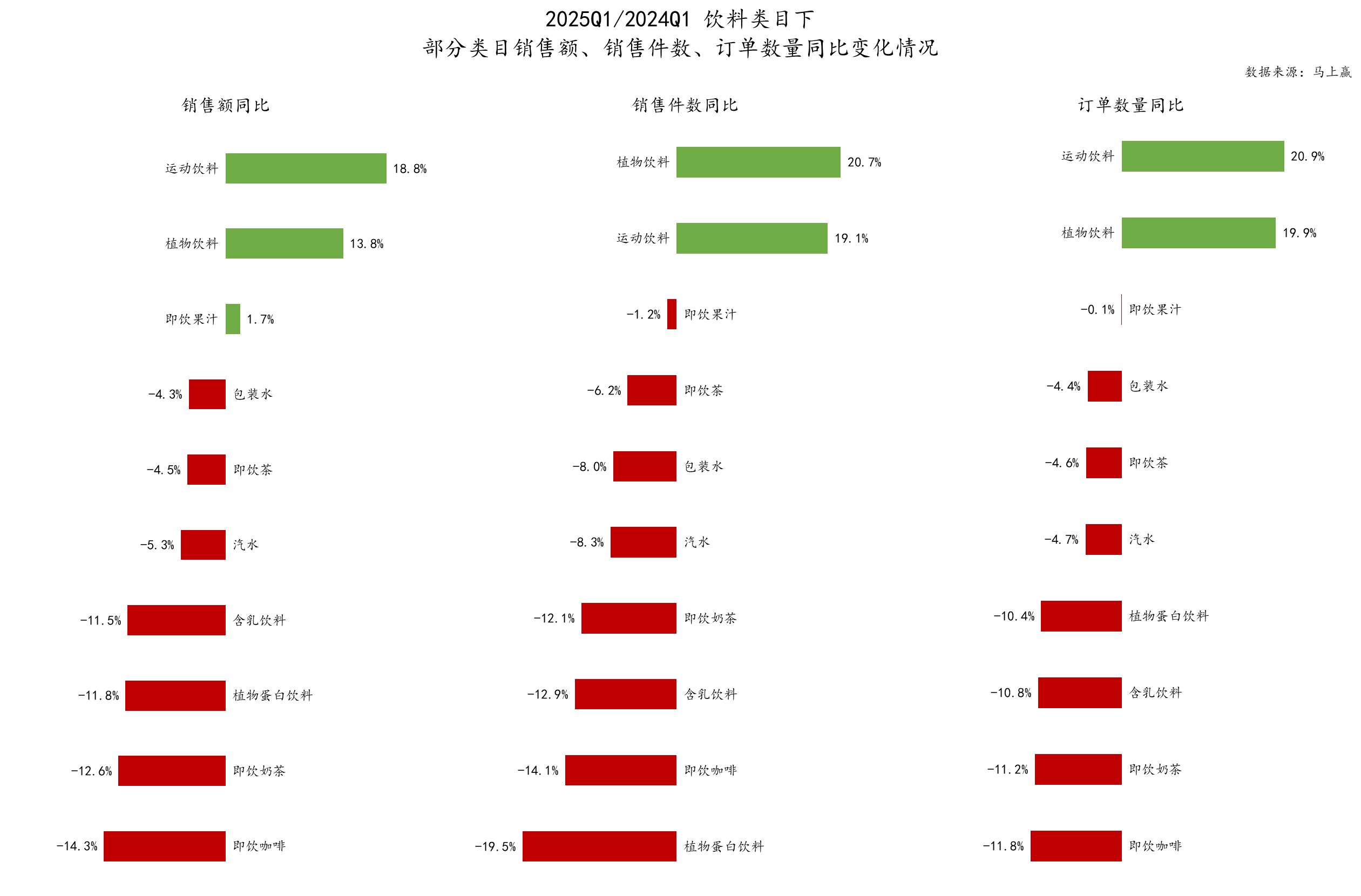

(3)2025Q1/2024Q1同比-饮料类类目

在每年的第一季度,由于处于冬季这一传统饮料行业淡季,以及其中包含着春节这一重要节日,所以饮料大类相比全年的整体情况,有着很多的不同。同时,在2025Q1,饮料市场中的重点类目也展现出了一些变化。

可以看到,饮料类目中市场份额同比增速为负的类目分别是含乳饮料、植物蛋白饮料、即饮奶茶、即饮咖啡。这些类目在过去的饮料类目中,或是冬季表现较好,或是有着较强的佳节礼赠属性,但在今年的表现都不够乐观。同时,市场份额同比增速为正的类目则是运动饮料、植物饮料、即饮果汁、包装水、即饮茶、汽水,这些类目更多的强势时间是夏季,礼赠属性也有限,但表现均可圈可点。

这或许也代表着饮料市场发展的一些趋势:一方面,季节对于消费者在饮料类目中的产品选择,其影响力或在逐渐减弱,解暑的产品亦可在天气较寒冷的冬天有着广泛的需求与市场;另一方面,饮料类目的礼赠属性可能也在减弱,佳节期间,更多的饮料消费场景从亲友馈赠变成了聚会分享,卖得好的产品类目也自然从过去的强礼赠类目逐步转变为个人饮用消费较多的类目,这些变化或许都意味着饮料市场发展的一些趋势。

基于食品、饮料、酒、日化四个大类目,以及上述列举的较典型类目的表现情况,我们将通过以零售订单为核心的「人」、以商品为核心的「货」,以及以业态渠道为核心的「场」三个纬度的数据,进行进一步解析。

2、「人」:零售订单维度

在订单维度的观察中,基于上述食品、饮料中的典型类目范围,我们拉取了季度所有订单中包含这些典型类目的消费订单,并提取了其中订单量、类目销售额、类目销售量等维度数据。

(1)销售额、销售量、订单数量同比

在本季度的零售速报中,对于销售额、销售件数与订单数量三个指标,为了便于分类观看与对比,我们同样将其拆分为食品类类目/饮料类类目进行分别观察。

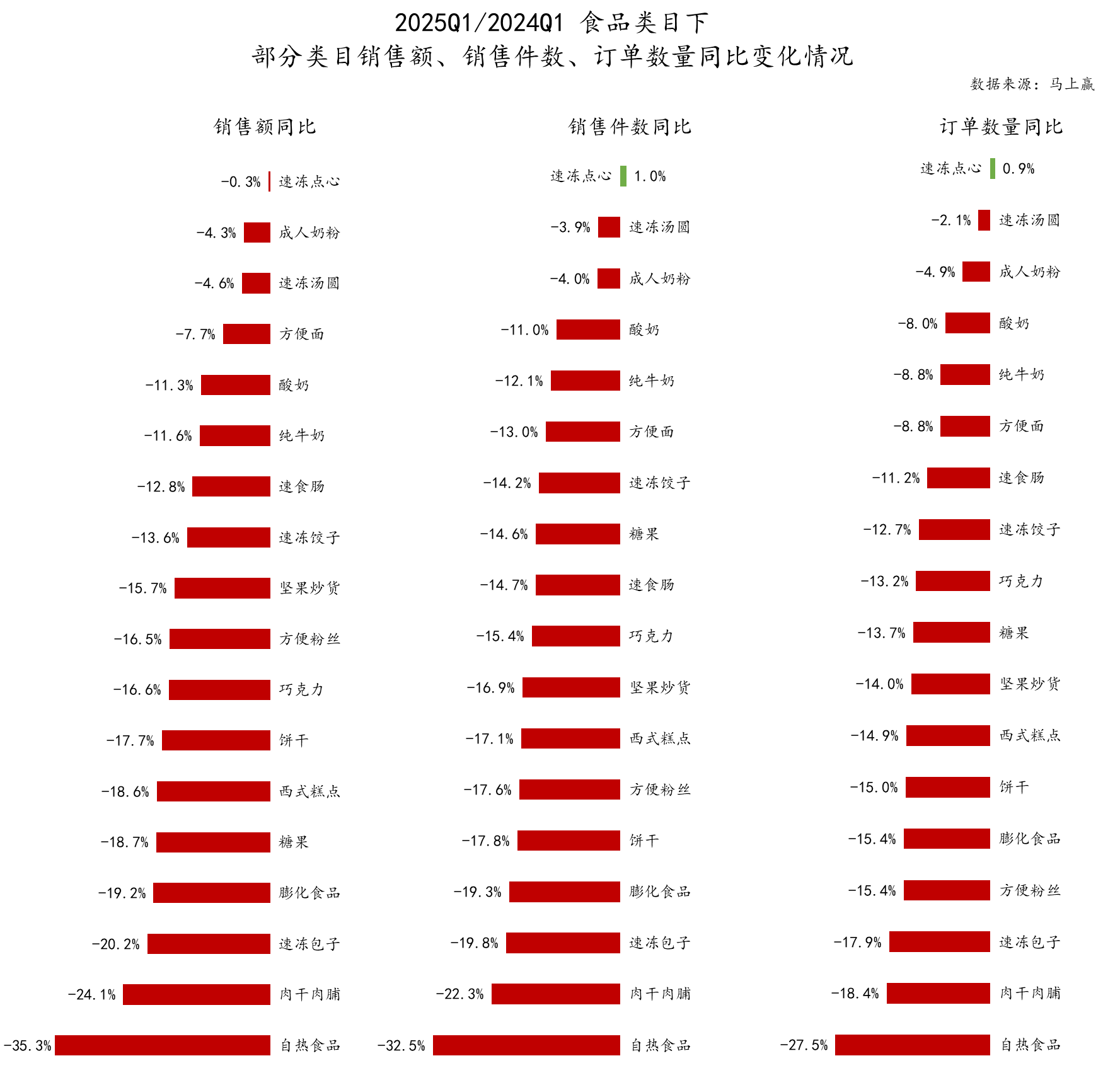

首先是食品类类目,可以看到,在各个重点类目中,除了速冻点心的销售件数/订单数量稍稍为正以外,其余所有类目均呈现下滑。结合上文中大盘-10%的销售额同比下滑情况来看,速冻点心、成人奶粉、速冻汤圆、方便面几个类目整体状况稍好于大盘表现。

表现较差的几个类目则分别是自热食品、肉干肉脯、速冻包子、膨化食品等,其中自热食品在2025Q1同比2024Q1,连续门店下的销售额同比下降35%,销售件数同比下降32.5%,订单数量同比下降27.5%,这个数字非常夸张,对类目来说打击也非常严重,这一类目产品和相关厂商,在疫情结束后到底应该走向何方,似乎还没有明确的定论。

相比食品来说,饮料类类目的亮点类目更加突出。从正向增长上来看,运动饮料与植物饮料增长势头不相上下,销售额同比增速均超过10%,且运动饮料已经从2022年前后开始持续增长了多年,值得持续关注。即饮果汁本季度的表现也可圈可点,或许与其在节庆分享等场景中的渗透率提升相关。即饮果汁近两年持续通过多规格、多组合、聚会场景营销、健康概念营销等方式,让类型产品更多的出现在聚会分享的餐桌上,甚至一定程度替代了汽水、植物蛋白饮料在聚会餐桌上的稳固地位。

从下滑上看,下滑较明显的还是含乳饮料、植物蛋白饮料、即饮奶茶、即饮咖啡几个类目,其中即饮奶茶/即饮咖啡马上赢曾在3月中做过专题研究(前瞻2025丨即饮咖啡/即饮奶茶:瓶装产品为何“掉队”?),植物蛋白饮料与含乳饮料则均是较传统的类目,缺乏创新和缺乏本身基于产品的增长动力,场景、人群都难持续拓展,或是这些传统类目“头疼”的问题。

在本季度中需要特别关注的还有即饮茶。在2025夏季来临之前,即饮茶的销售额、销售件数与订单数量同比均为负,且销售件数同比下滑幅度>订单数量同比>销售额同比,对于去年快速增长的类目来说并不是一个好信号,需要持续关注。

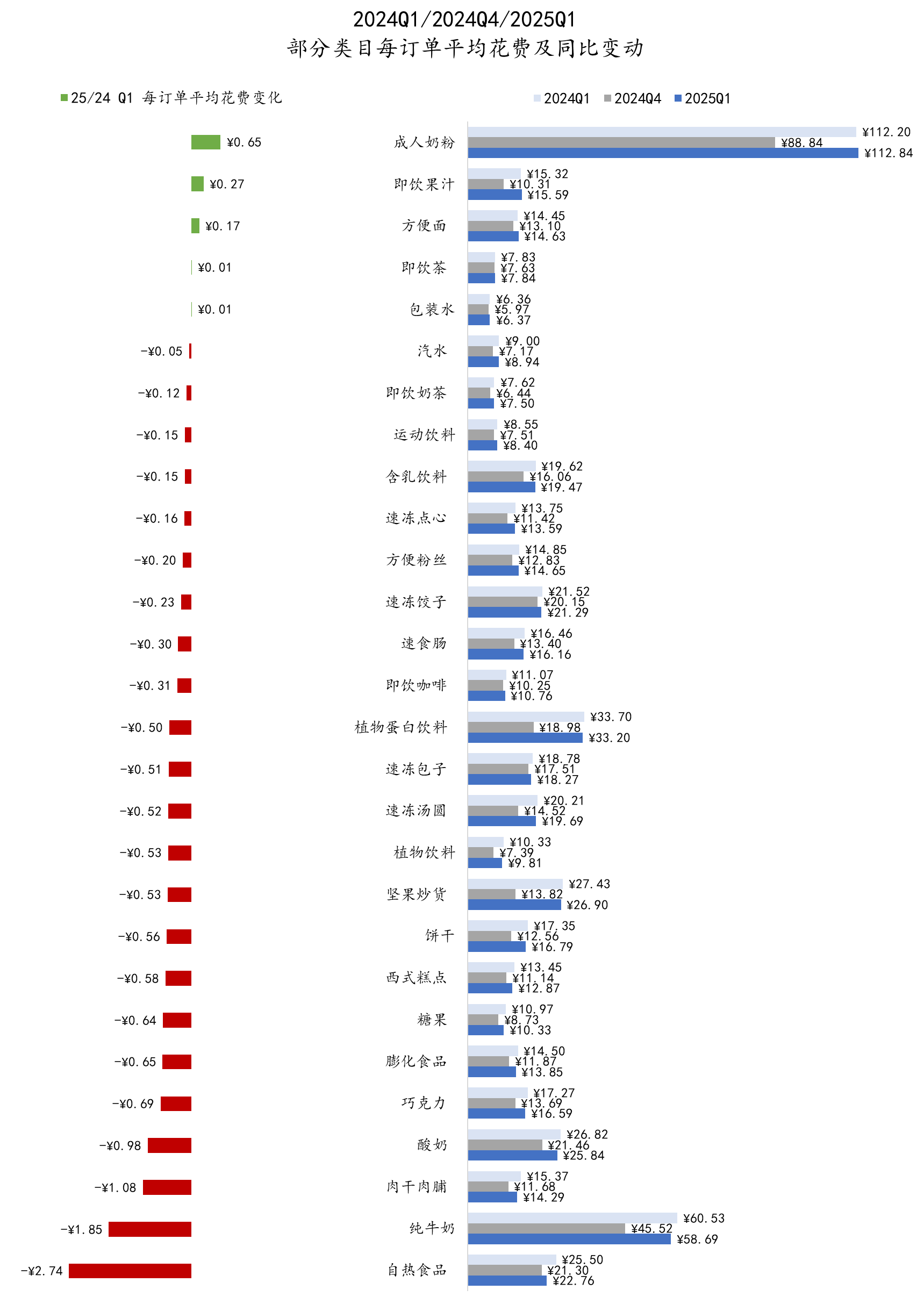

(2)每订单平均花费及同比变化

每订单平均花费能反应消费者在该类目的平均购物预算,该数值的变化也能反应出消费者对该类目的消费价格预期、消费量预期的变化情况(更侧重描述消费者对类目的价格预期情况)。

从本季度的各类目每订单平均花费同比变化来看,相比2024Q4,不论是2024Q1还是2025Q1,其平均花费均处于高位状态,主要影响因素或许来自于春节对于消费者消费需求及购物预算的影响。

从各类目情况来看,仅有成人奶粉、即饮果汁、方便面、即饮茶、包装水几个类目平均花费有小幅度增长,其余大多数类目则均呈现同比下滑,也与此前看到的食品、饮料类目价格指数长期低于100形成了呼应,价格水平越低,消费者在类目中的购物预算越萎缩,供给侧也相应的降级,目前看这种恶性循环或许依然存在。

从同比下滑幅度上看,大多数零食类目均在每订单平均花费绝对值并不高的情况下,呈现一定程度的萎缩,在过去的一两年中,随着以零食量贩业态代表的白牌产品的走俏,以及大多数零食类目本就不高的集中度,都使得休闲零食类目成为了价格压力传导的“重灾区”。

另一个值得关注的是尾部的纯牛奶与自热食品,结合上文中这两个类目的市场份额变化与销售额、订单数量变化情况看,纯牛奶似乎在以价换量的过程中得到了一定的正反馈,用一部分价格的下滑保持住了规模不再下滑;自热食品类目则不乐观,即便每订单平均花费有了10%左右的大幅度下滑,份额与销售量、订单数量也依然下滑严重。

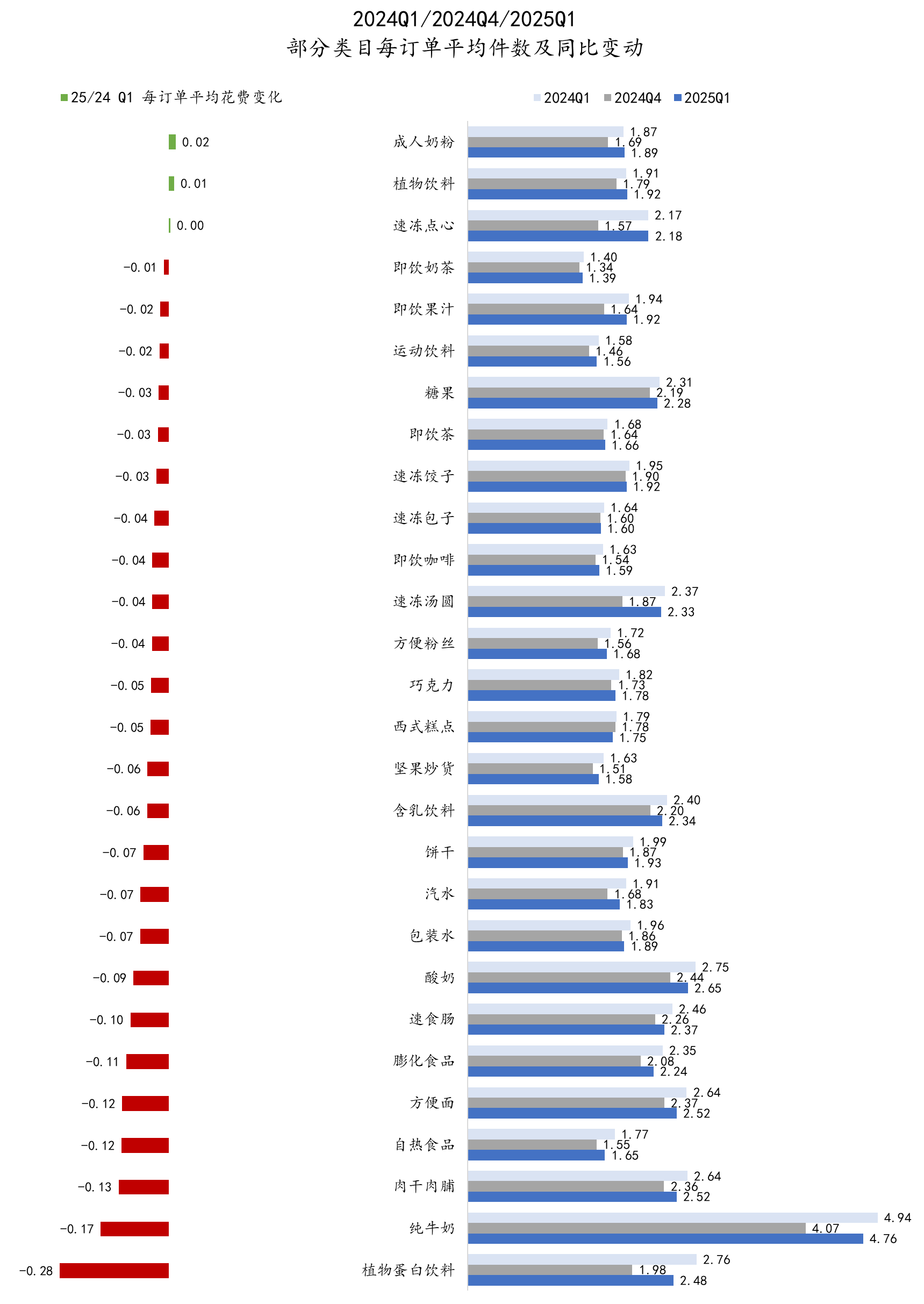

(3)每订单平均购买件数及同比变化

每订单平均购买件数能反映消费者在该类目的平均单次购买量,该数值的变化能反映出消费者对该类目的消费量预期与消费量价格弹性的变化情况(更侧重描述消费者对类目的消费量变化情况)。

与每订单平均花费同比类似,同样受到春节的影响,2024Q1/2025Q1的各类目每订单平均购买件数也均高于2024Q4,但其在Q1与Q4之间的差异不如每订单平均花费大。这一点或也可体现出,消费者在“花更多钱”与“买更多货”之间,节庆对于前者的影响要大于后者。

从季度各类目情况来看,仅有成人奶粉、植物饮料与速冻点心三个类目呈现每订单平均购买件数正向增长,但其增长幅度也几乎是微乎其微,其余类目则整体呈现下滑。

在重点类目中,下滑最多的是植物蛋白饮料,这一饮料类目中的传统强节庆心智类目,在每订单平均购买件数上下滑了约10%,或许不论是在春节礼赠还是冬季热饮场景中,其心智都在受到挑战。在节庆饮料市场从“礼赠”向着“聚会分享”这一场景变化的大背景下,植物蛋白饮料不论是从产品类型上,还是从规格或组合方式上,似乎都稍显落后,很多消费者对于这一类目产品的心智甚至还停留在“铁罐放暖气上”这一传统观念上;另一方面,在饮料健康化大潮下,植物蛋白饮料虽然背靠蛋白二字,可在健康概念上的深耕整体较为有限,近年来唯一有所建树的“燕麦奶”,也因平平的市场反馈而逐步向着TO B渠道转向,类目的产品健康化概念,或许在未来有着较大的升级空间。

3、「货」:Top SKU与类目新品维度

在以商品为核心的「货」相关的观察中,基于上述食品、饮料中的典型类目范围,我们拉取了这些类目在该季度的市场份额TOP 5 SKU及与去年相比的变动情况,以及这些类目的新品情况。

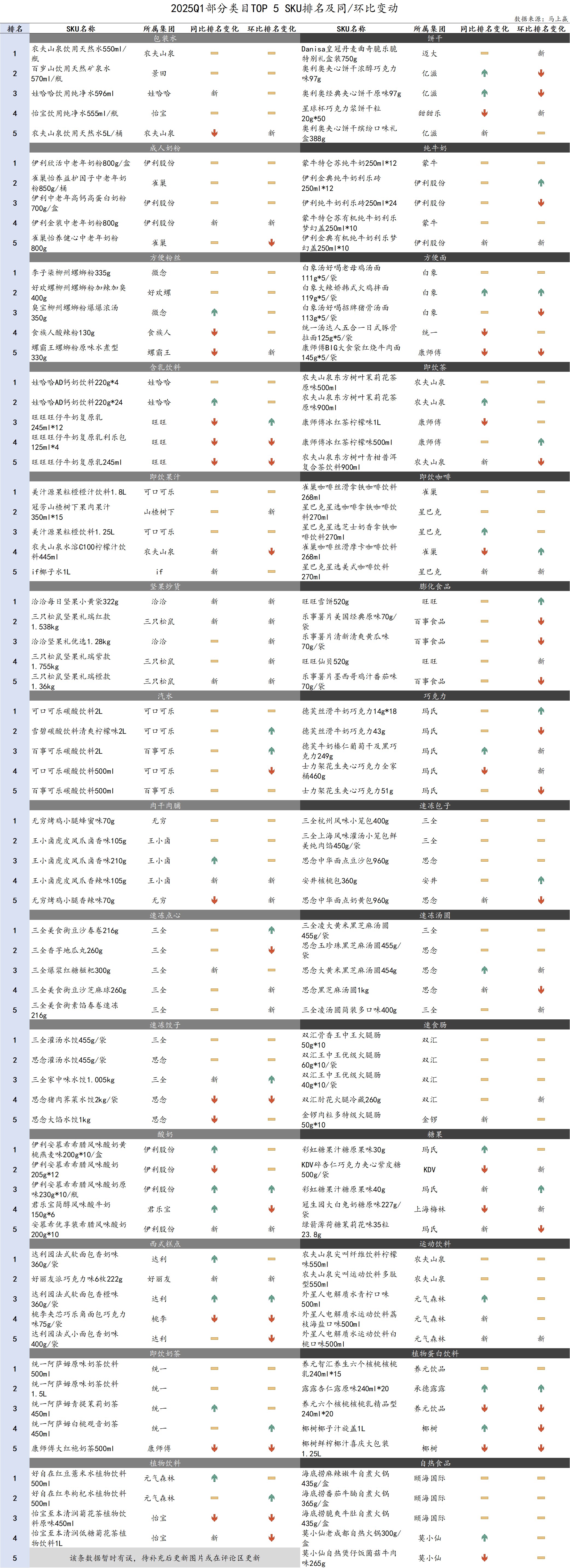

(1)各类目TOP SKU及同/环比变动

首先是TOP SKU,下表中TOP SKU为2025Q1的类目TOP SKU,同比季度为2024Q1,环比季度为2024Q4。

同/环比变动的表示上,“-”代表该SKU与同/环比下上一时间周期排名一致,“新”代表该SKU在同/环比上一周期本季度首次上榜(并不意味是新品),“↑”代表该SKU同/环比下本季度排名提升,“↓”代表该SKU同/环比下本季度排名下降。

在本季Top SKU的变动上,几个点的变化值得关注:

- 方便面:白象大辣娇火鸡拌面的同环比排名进一步提升。火鸡面这一方便面中的类型产品,开创者是韩国三养,但在本土却被白象快速的推动概念被消费者接受,也是食品行业中“中西结合”的一个典型案例。马上赢将在四月围绕火鸡面这一产品品类,对三养、白象等开展专题研究,敬请关注;

- 坚果炒货:因为Q1包含春节的原因,坚果炒货类目的TOP SKU几乎被礼盒产品占领,其中三只松鼠三款礼盒产品上榜,势头迅猛。

- 整个速冻食品下的几个类目(速冻饺子、汤圆、包子、点心),所有TOP SKU仅属于三全、安井、思念三个集团,类目的头部集团对类目的控制能力非常强。

- 植物饮料:元气森林好自在红豆薏米水/红枣枸杞水的表现进一步提升,在本季度的TOP5 SKU中分列第一第二。相对来讲,老对手怡宝的至本清润菊花茶系列产品则在排名上均有所下滑。(该类目第五待补充)

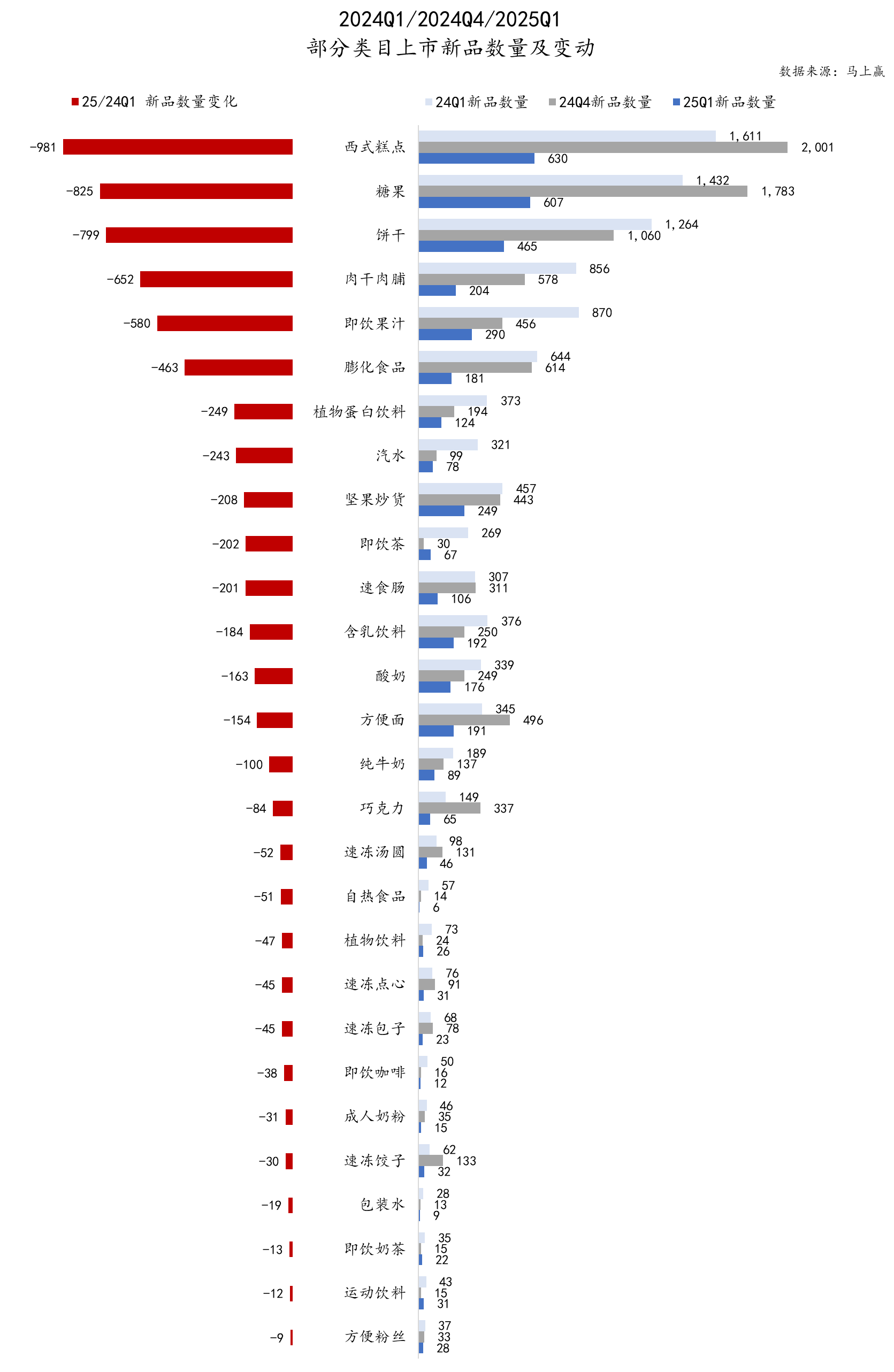

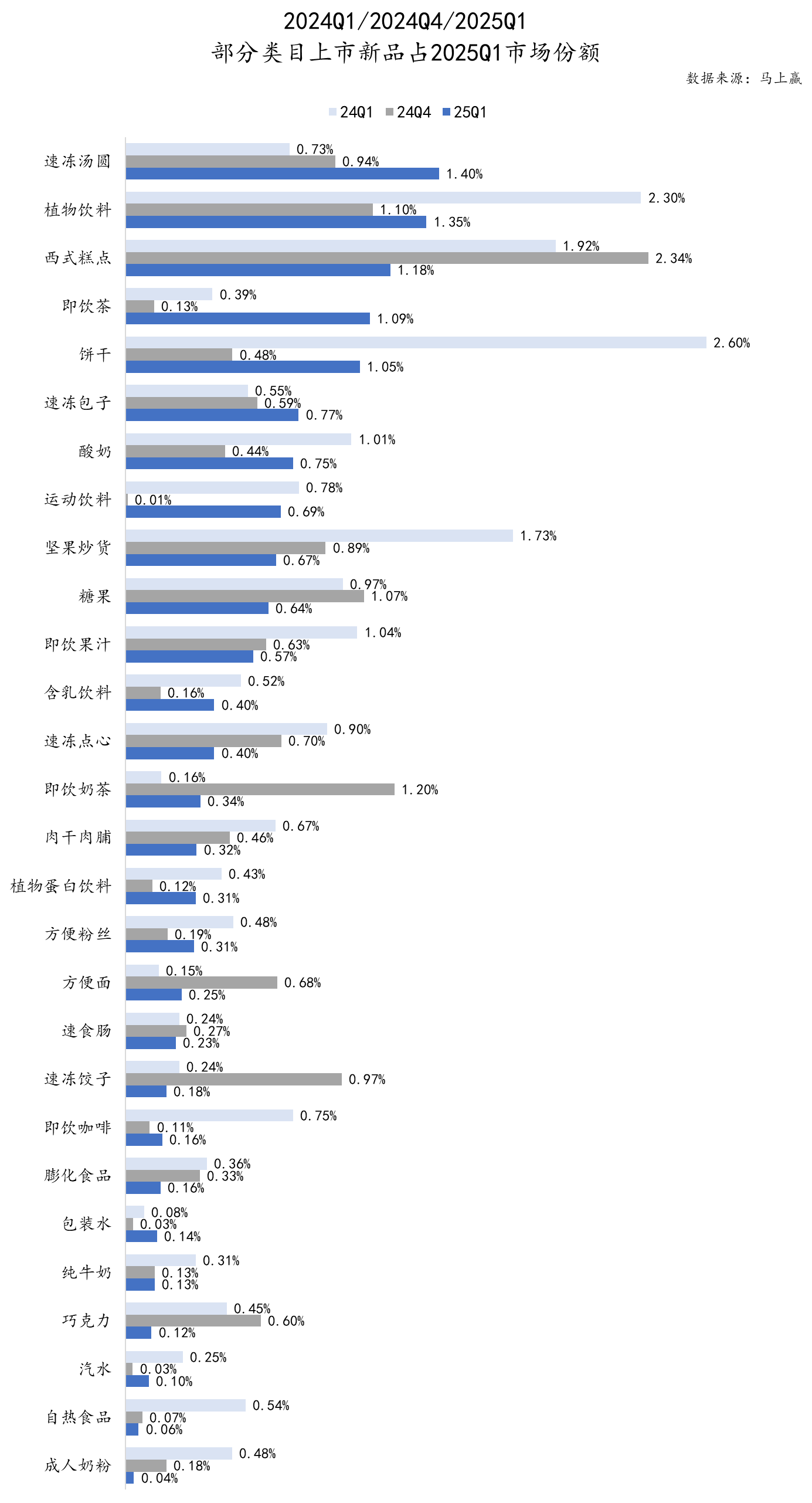

(2)新品数量、份额同比变动

在这部分类目的新品上,我们将从新品上市数量与新品市场份额情况两个维度,来观察类目的创新活跃情况及新品成长情况。马上赢品牌CT对于“新品”的定义为在该季度首次登录在马上赢线下零售监测网络中的新商品信息及条形码。

通过新品上市数量、过往新品市场份额增长与当季新品份额几个指标,可以较明确的了解各类目的创新情况与新品接纳情况。

从新品数量上看,所有类目的上市新品数量,均呈现较明显同比下降。下降幅度加大的几个类目分别是西式糕点、糖果、饼干、肉干肉脯、即饮果汁、膨化食品等,这其中的休闲零食类目占据了下滑幅度较大类目中的绝大多数,其中部分类目的新品数量同比下降甚至高达50%以上,是真正意义上的新品数量腰斩。

回看前几个季度的速报中各重点类目的新品数量情况,我们发现绝大多数类目新品数量始终在下滑,究其原因几个点或许较为关键:

- 供给过剩与内卷:在今天,大多数食品饮料类目已经处于完全市场竞争的环境当中,相关供应链与产品研发,也不再是壁垒,相比起出一款新品,真正能养活一款新品才是更加艰难的挑战,这也客观上造就了“千军万马过独木桥”的竞争态势。但将这个循环反过来看,过度拥挤的赛道与过低的新品成功概率,又让各路品牌/厂商的推新意愿不强,新品数量也就因此难以快速增长。

- 行业红利消退:在2017~2022阶段中,消费品创新与基于原料、概念,甚至品牌、营销的新品确实层出不穷,但随着红利的消退与消费升级的放缓,回到大盘当中看,消费品的规模竞争与渠道壁垒让新品面对老品时呈现着相当不对等的竞争环境,潮水褪去时,这一劣势更加显著且难以逾越。

- SKU缩减与“头部”策略:2024年的零售市场,调改是毫无疑问的关键词,所有调改方向都离不开“缩减SKU数量,提高头部SKU覆盖占比”这一核心策略,在这样的背景下,尤其是对于集中度较高的类目,渠道能够给到新品的货架空间面临着进一步的压缩,反推也就导致新品上市数量的不断缩减。

新品上市数量的缩减,与新品在类目中的存活与发展表现有着千丝万缕的联系,双方互为因果,互相影响。从几个季度的新品在类目中的市场份额来看,上面新品数量缩减较多的饼干、西式糕点等类目,以及坚果炒货、植物饮料等类目,反而展现出了新品较好的生存表现。

反之在集中度较高、头部品牌较强势的几个类目中,例如包装水、纯牛奶、汽水等,不论是去年Q1、Q4的新品,还是本季度的当季新品,其新品生存状况都较为堪忧,面临着较大的竞争压力。

4、「场」:业态、城市等级维度

在「场」这一部分,我们回到食品、饮料、酒、日化的大类目中,通过对大类集合下各业态、各城市等级的同比情况表现去进行观察。

(1)全城市等级,各业态同比情况

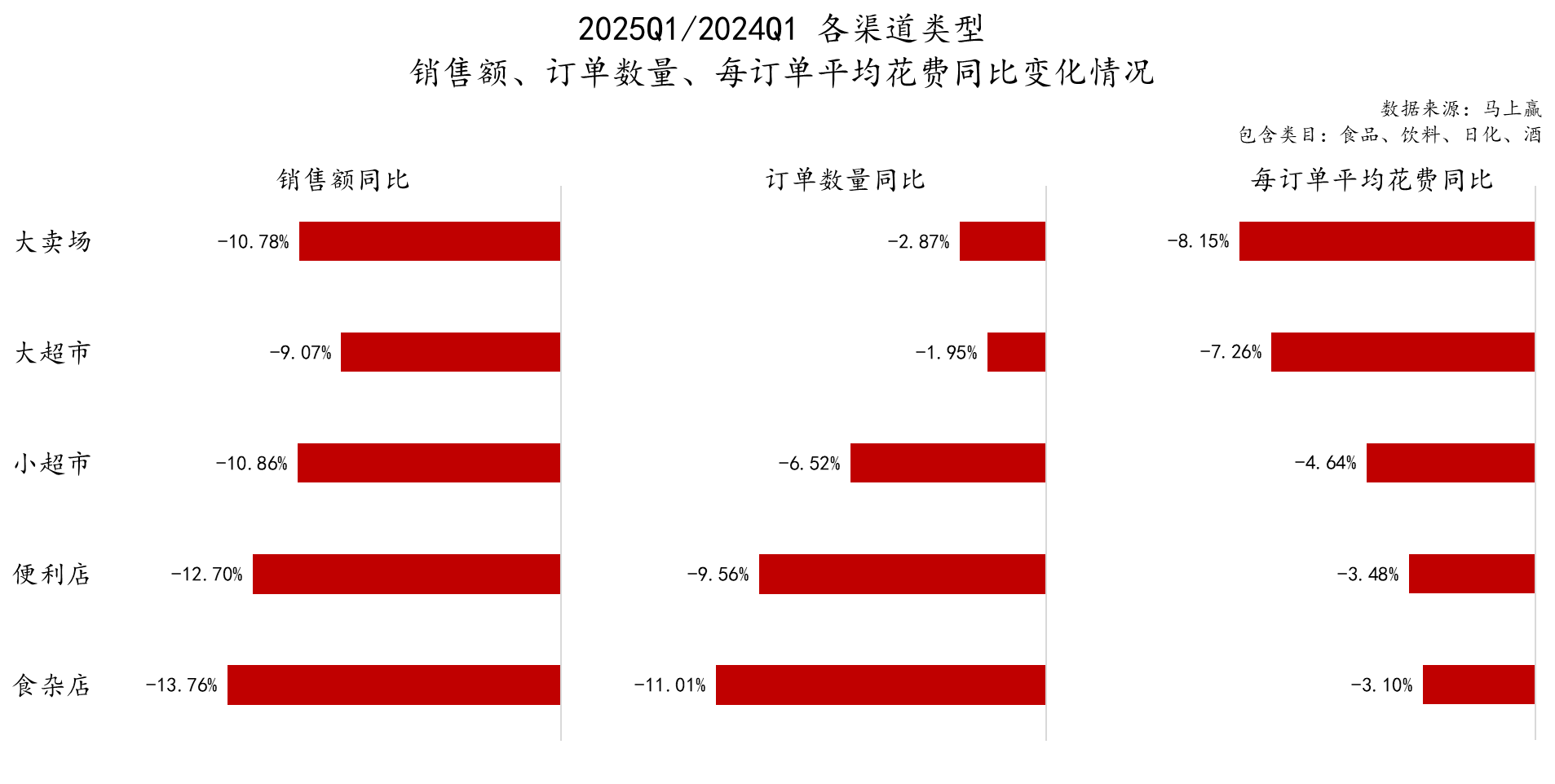

马上赢品牌CT线下零售监测网络基于大卖场、大超市、小超市、便利店、食杂店五大业态进行数据收集与分析,我们也拉取了这五大线下零售典型业态在本季度与同比上一季度的销售额、订单量与订单平均花费。

在本季度,不论是销售额、订单数量还是每订单平均花费同比,各业态均呈现着较明显的同比下降态势。

且与2024Q4/2023Q4的同比对比来看,各业态销售额同比降幅均有一定增加的迹象,推测或许是与春节节庆的生意规模高于其他几个季度,客观上放大了这种同比变化相关。

从不同业态的角度看,大卖场/大超市等大业态的订单数量同比降幅已经收窄到与去年基本持平,仅有3%以内的同比下降,但从每订单平均花费上看,超过7%的每订单平均花费同比下降造成了更大的拖累。从小超市、便利店、食杂店等小业态的角度看,订单数量同比对于销售额同比的拖累则要大于每订单平均花费下降造成的影响,其订单数量均有超过5%的同比下降,食杂店最大达11%,而其每订单平均花费同比下降则均在5%以内。

(2)全业态,各城市等级同比情况

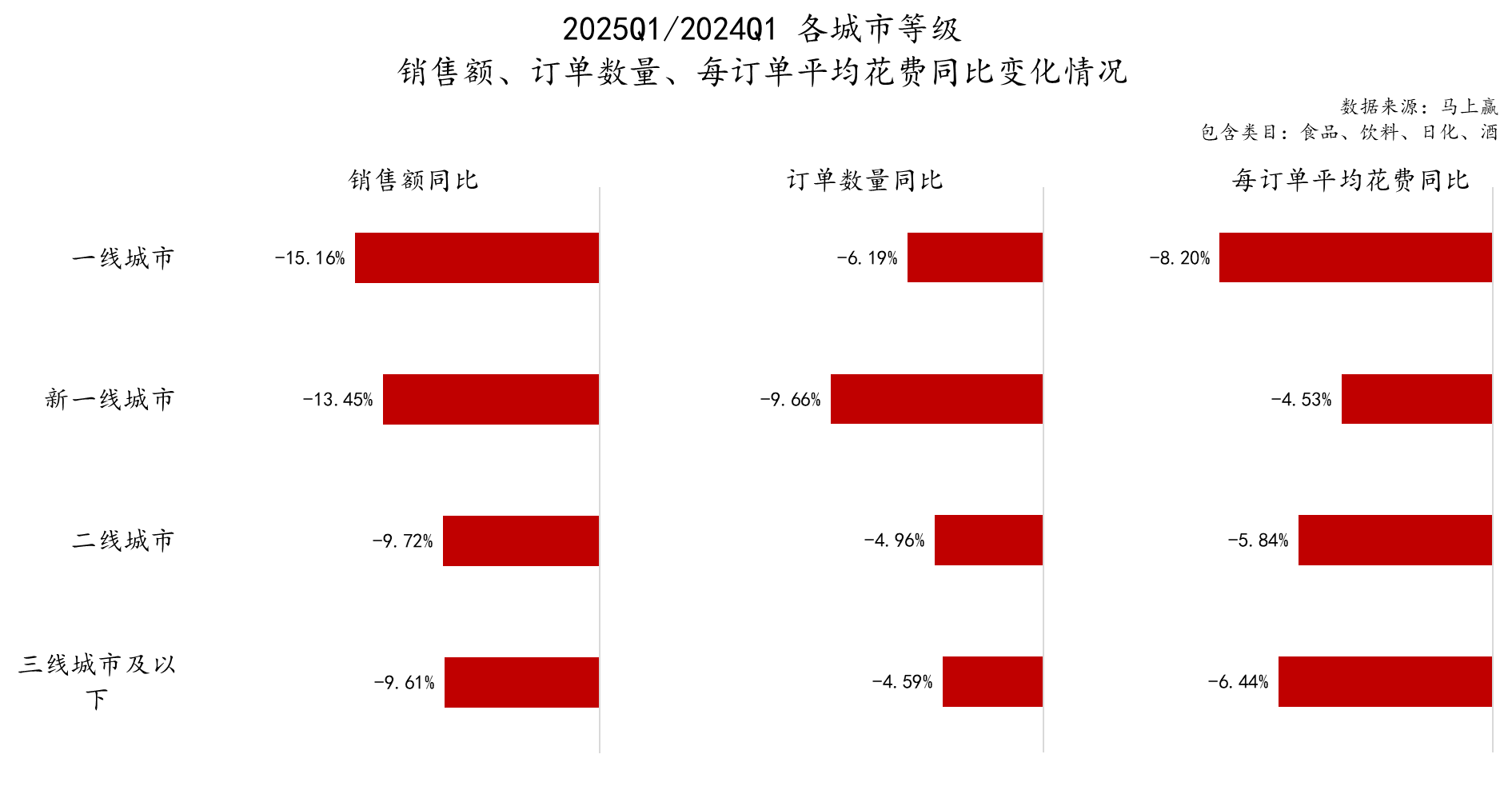

马上赢品牌CT的线下零售监测网络覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群。我们拉取了各城市等级的2025Q1相关数据,并进行同比情况的观察。

与业态情况类似,在本季度,从一线城市到三线城市及以下,不论是销售额、订单数量还是每订单平均花费同比,各城市等级均呈现着较为明显的同比下跌。

分城市等级看,从一线城市逐级到三线城市及以下,销售额同比与城市等级下降同比呈现负相关关系,即城市等级越高,下降幅度越明显;反之城市等级越低,下降幅度则相对较少。在经济增长承压的大背景下,一线城市消费者确实面临着更大的压力与更加不确定的未来预期,这一点也在零售市场的食品饮料等基础生活消费中有所体现。每订单平均花费同比中,一线城市的同比降幅同样显著高于其他各城市等级,或也与提到的因素密切相关。

与销售额、每订单平均花费更多代表消费者的购物预算与价格心智不同,订单数量则更多可以体现出人口及消费者行为与渠道选择上的变化,可以看到,新一线城市的同比下降显著高于其他城市等级,相比来说,二线城市、三线城市及以下两个城市等级的消费者,同比变化幅度较小。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}