在本周的市场回顾中,我们将对2025年第一季度的速冻食品类目进行复盘。

复盘数据均基于马上赢品牌CT。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

类目总体及重点品类增速概览:

速冻食品类目共包含速冻饺子、速冻汤圆、速冻包子、速冻馄饨/云吞、手抓饼、速冻馒头、速冻点心、年糕、速冻面条、粽子、披萨、速冻花卷、速冻油条共计13个三级类目。

图源:马上赢品牌CT品类洞察看板

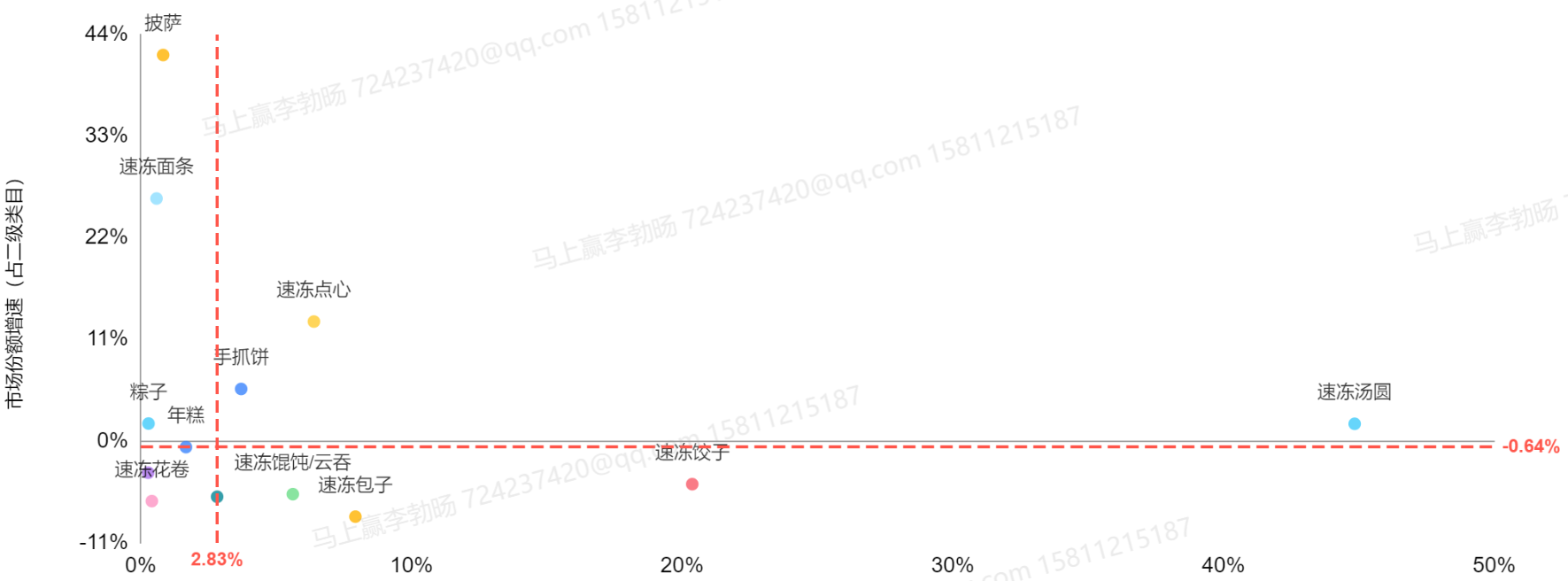

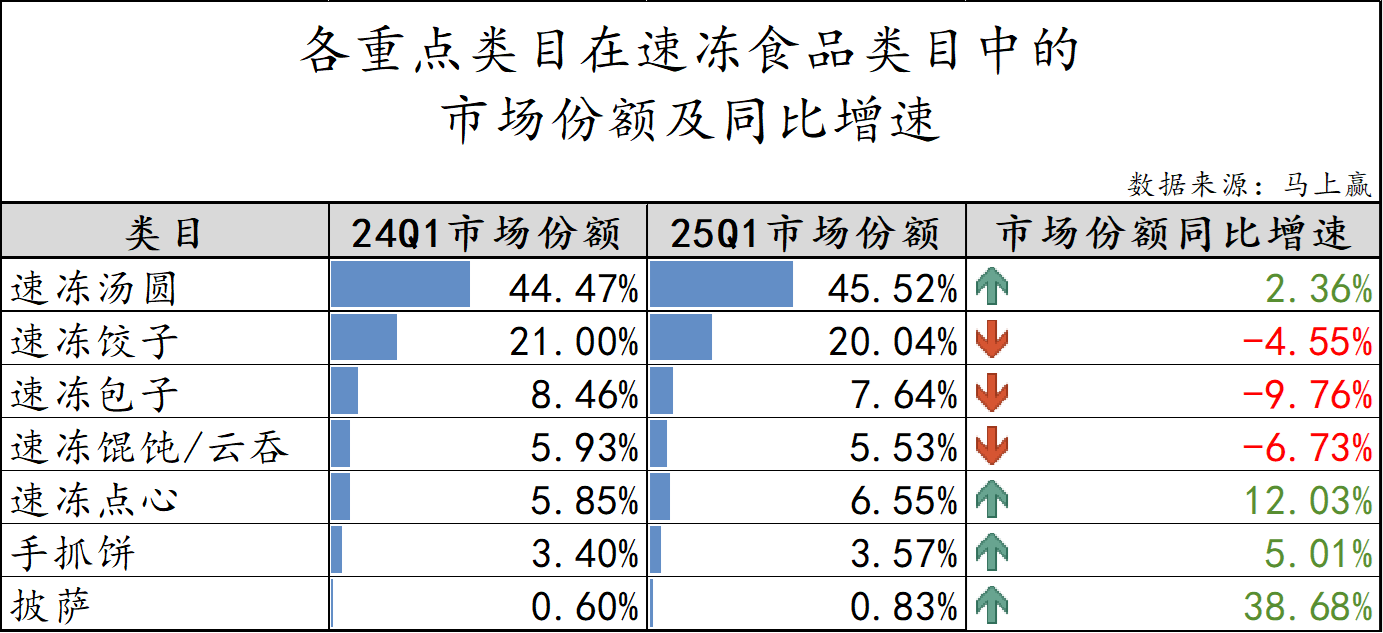

在速冻食品大类目内,我们在本季度选取了:速冻饺子、速冻点心、速冻包子、速冻汤圆、速冻馄饨/云吞、披萨、手抓饼7个较有典型性与代表性的类目进行重点回顾。以2025Q1市场份额计算,上述重点类目在速冻食品类目中的市场份额合计>89%。

在7个重点观察类目中,速冻汤圆和速冻饺子依然占据了速冻食品中较大的市场份额,其中,速冻汤圆的市场份额在本季度达到了45.52%,同比增长2.36%,或受益于节庆消费、家庭囤货等稳定场景的支撑。相比来说,速冻饺子虽仍占有较高市场份额,但其同比下降4.55%,同样在包含春节的Q1但其表现却并不乐观。

速冻包子和速冻馄饨/云吞则分别出现9.76%与6.73%的负增长,是此次统计中下降幅度较大的类目,或与其定位为主食,面临较多品类替代及鲜食替代相关。相较之下,速冻点心、手抓饼及披萨等市场份额较低的小众类目则实现明显增长,可能反映出消费者对便捷性、口味多样化以及速冻食品零食化趋势的偏好。特别是披萨的市场份额同比增长高达38.68%,虽当前市场份额仍然相当小,但处于快速增长当中。

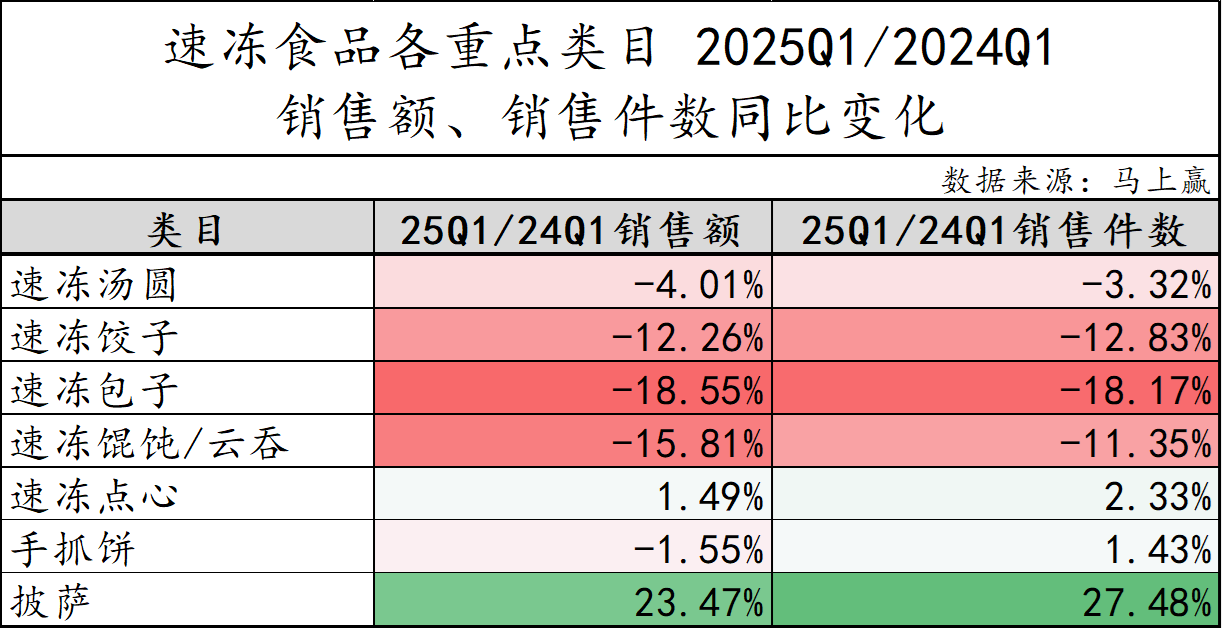

分类目来看销售额以及销售件数的同比变化情况,速冻食品市场正在呈现出“传统主食类承压,多场景零食化细分类目崛起”的结构性变化。速冻饺子、包子、馄饨/云吞等传统类目销售额与件数双双下滑,早餐外食化与家庭烹饪频次的减少,以及更多的鲜食主食产品替代,削弱了传统速冻主食的刚需属性,而这些影响在速冻包子类目上的表现最为明显,销售额和销售件数同比均下降超过18%。

相反,速冻点心、手抓饼在消费件数上的提升体现出了零食化速冻食品发展的动能,或是受益于非正餐场景的兴起以及零食尝鲜需求的提升,速冻点心和手抓饼都表现出相对稳健的态势。速冻点心销售额同比上升1.49%,销售件数上涨2.33%。手抓饼尽管销售额小幅下降1.55%,但销售件数上涨1.43%,或意味着该类目正通过以价换量的方式获得更多消费者的选择与喜爱。披萨类目表现最为突出,销售额和销售件数同比增长23.47%和27.48%,展现出强劲的成长潜力。

为了更好的突出正在发生的增长与变化,自本季度开始,我们将基于各重点类目的销售额同比增速排序,并从高到低在各类目头部几天、均价、新品情况部分中对于重点类目进行详细解析。

各类目头部集团、均价、新品情况:

披萨:

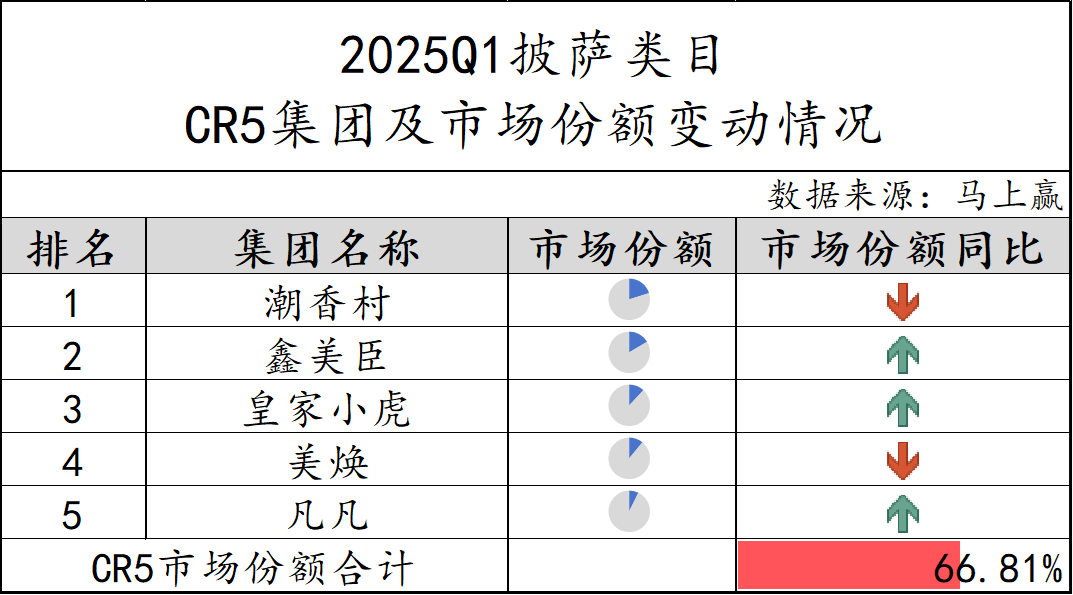

尽管披萨类目在速冻食品市场中的份额最小,但其在本季度的销售额同比增速、市场份额同比增速均名列第一。CR5集团市场份额合计为66.81%,处于速冻食品各类目中的较低值,并且各集团之间的市场份额差距较小,或许意味着类目的格局和领头羊还未形成,类目未来仍有很大竞争与格局变化的空间。从各集团情况来看,潮香村在市场份额占比最高的同时同比下跌,而鑫美臣、皇家小虎和凡凡均实现同比增长。

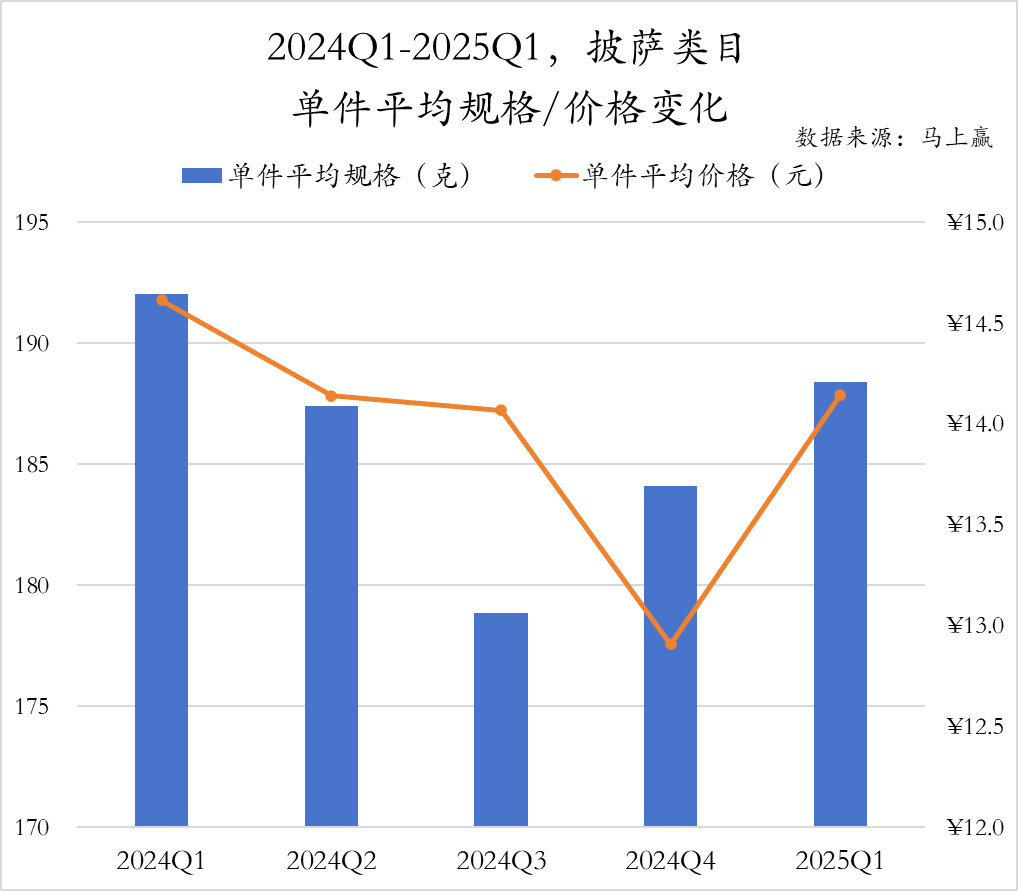

2024年Q1至2025年Q1期间,披萨类目的件均规格和件均价都呈现出先减后增的趋势。件规格从2024年Q1的192克连续缩减至170克后,到2025年Q1回升到185克以上。披萨类目件均价则在2024年整年呈现下降态势,到2025年Q1同样有所回升,但整体来看,除2024年Q4的价格低谷外,其余季度在14.5元左右窄幅波动。

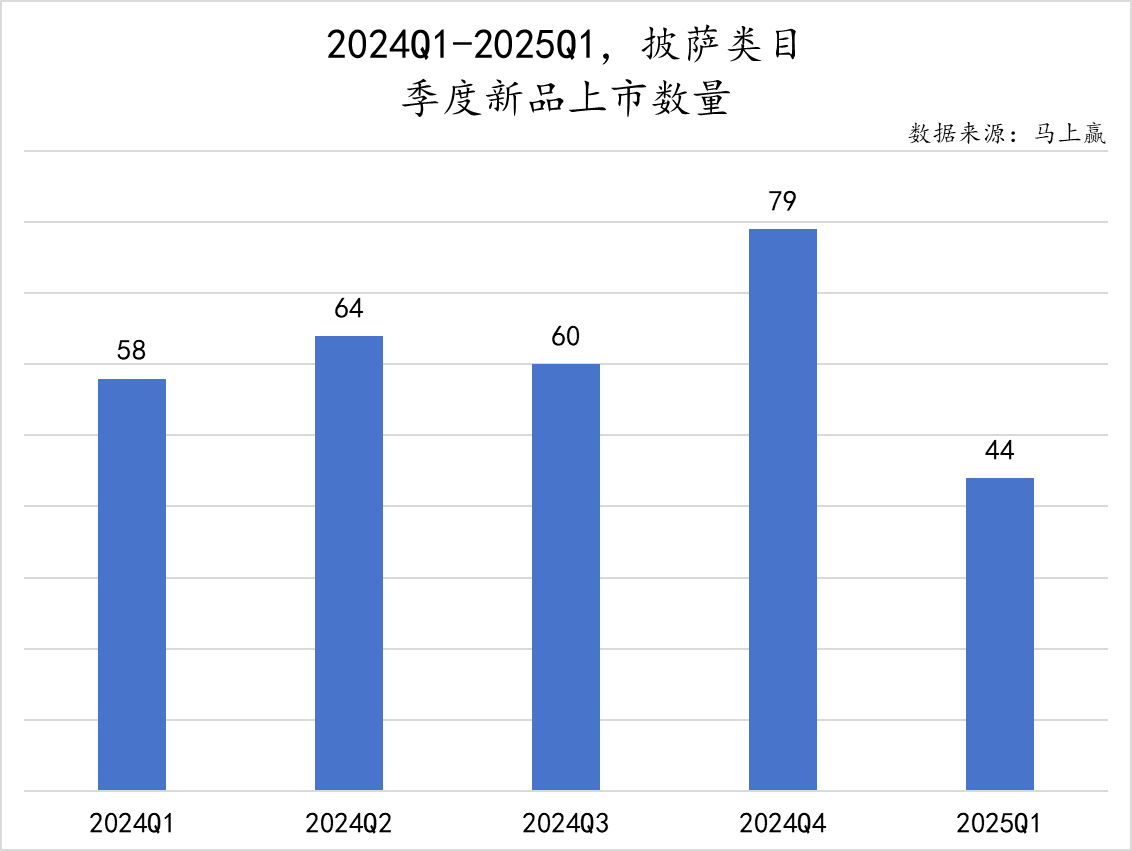

作为仍在发展阶段的品类,披萨市场的新品数量处在较低水平,近五个季度均未突破80款。值得关注的是,2025年Q1新品上市数量呈现明显下滑趋势,环比上一季度减少35款,同比2024年Q1也有14款的缩减,仅有44款新品上市。

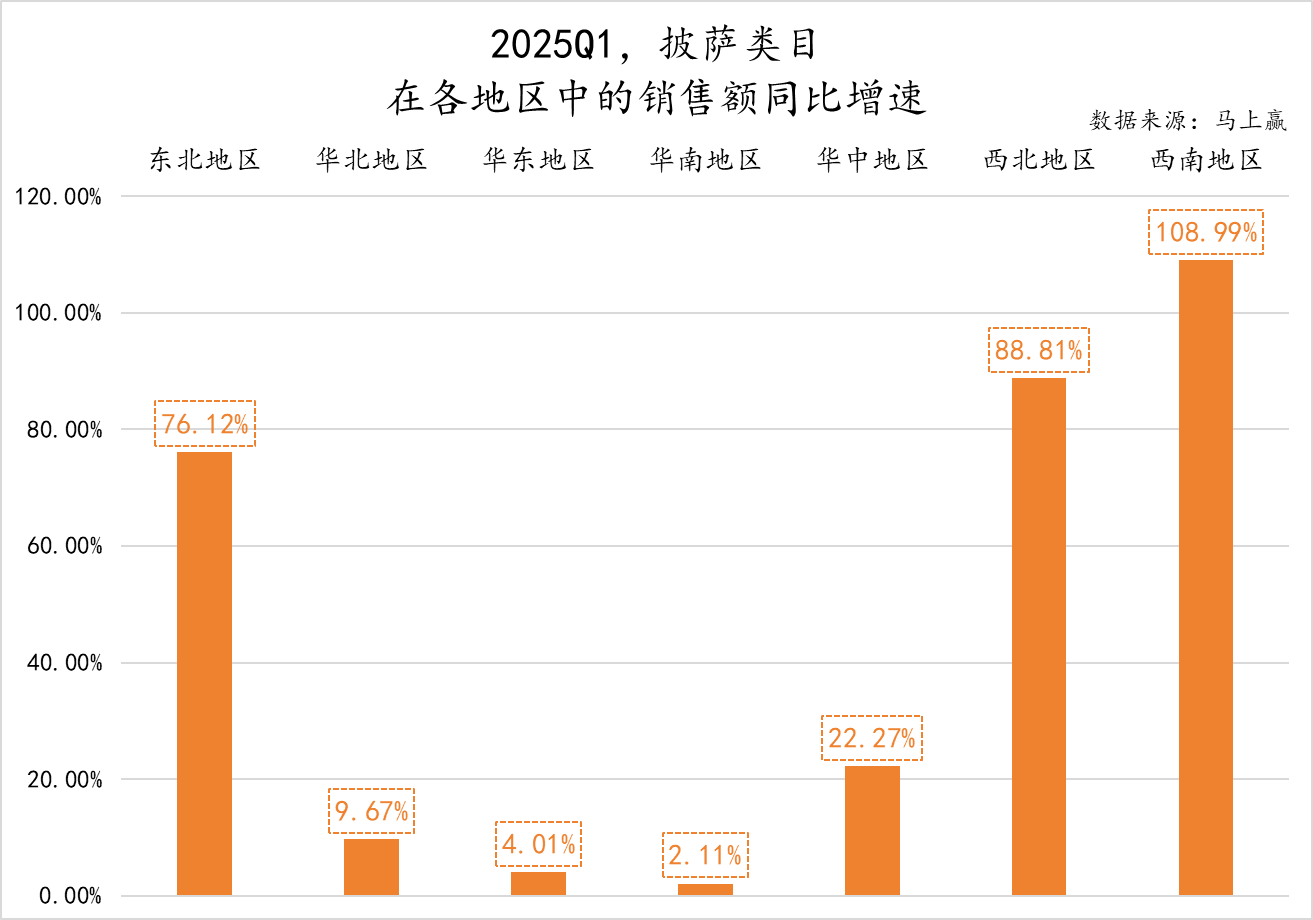

尽管披萨类目所占市场份额和销售额整体规模都不大,但在各地区中的销售额同比增速都优于其他类目,所有地区销售额同比增速均为正。但具体来看,区域差异十分显著,西南地区以108.99%的同比增速爆发式增长,东北地区和西北地区也紧随其后,华中地区以22.27%的同比增速稳健增长,而华北、华东和西南地区则相对滞后。

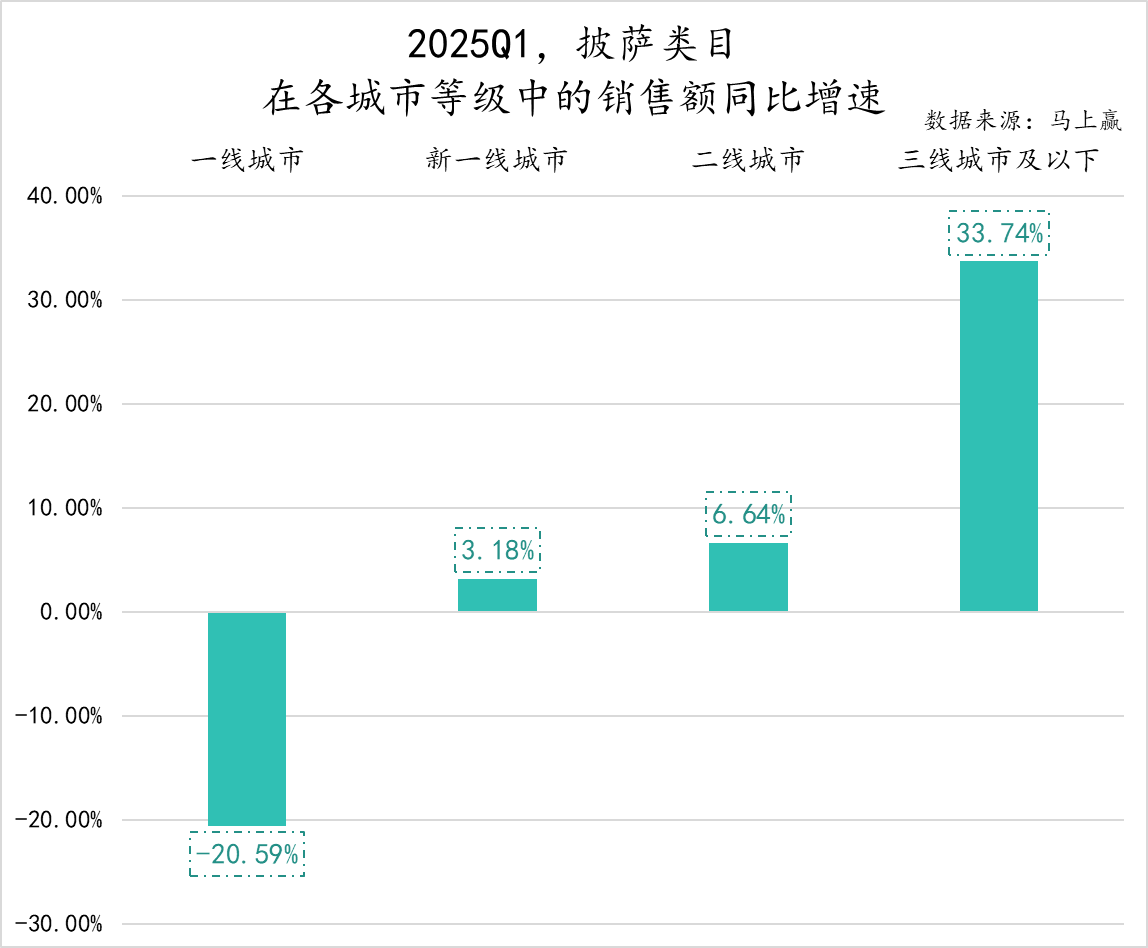

与速冻食品其他类目都不同,披萨类目在新一线城市中的销售额同比增速出现少有的正增长,二线城市的销售额同比也有所提升,三线及以下城市表现更为亮眼,销售额同比大幅增长33.74%。相反,一线城市出现20.59%的大幅下滑,"下沉市场崛起、高线城市萎缩"的态势十分显著。对于下沉市场的消费者来说,披萨这一品类的渗透率或许还在提升当中,尝鲜意愿、西式零食等标签,共同推动披萨在下线市场快速成长。

与CR5集团归属类似,披萨类目的TOP 5 SKU中,行业巨头三全、思念甚至安井都没有产品出现。潮香村和鑫美臣各有两款产品位列其中,其中潮香村的榴莲披萨以9.13%的市场份额占比成为热门单品。凡凡旗下的“意式和牛酱石炉披萨”也以独特的口味和大规格的特征跻身第五位,TOP 5 SKU的归属也一定程度上反映出披萨类目市场中其他企业仍有较大的竞争空间。

速冻点心:

作为市场份额增速较快的类目,速冻点心无疑是速冻食品赛道的新秀。尽管CR5集团的市场份额合计高达73.64%,但其CR5集团构成相较于其他类目大有不同,速冻食品行业巨头之一的思念并未上榜,专业餐饮供应商千味央厨入围,新兴品牌阿诺集团占据第二,并且同三全、小东北一同呈现出上升态势。

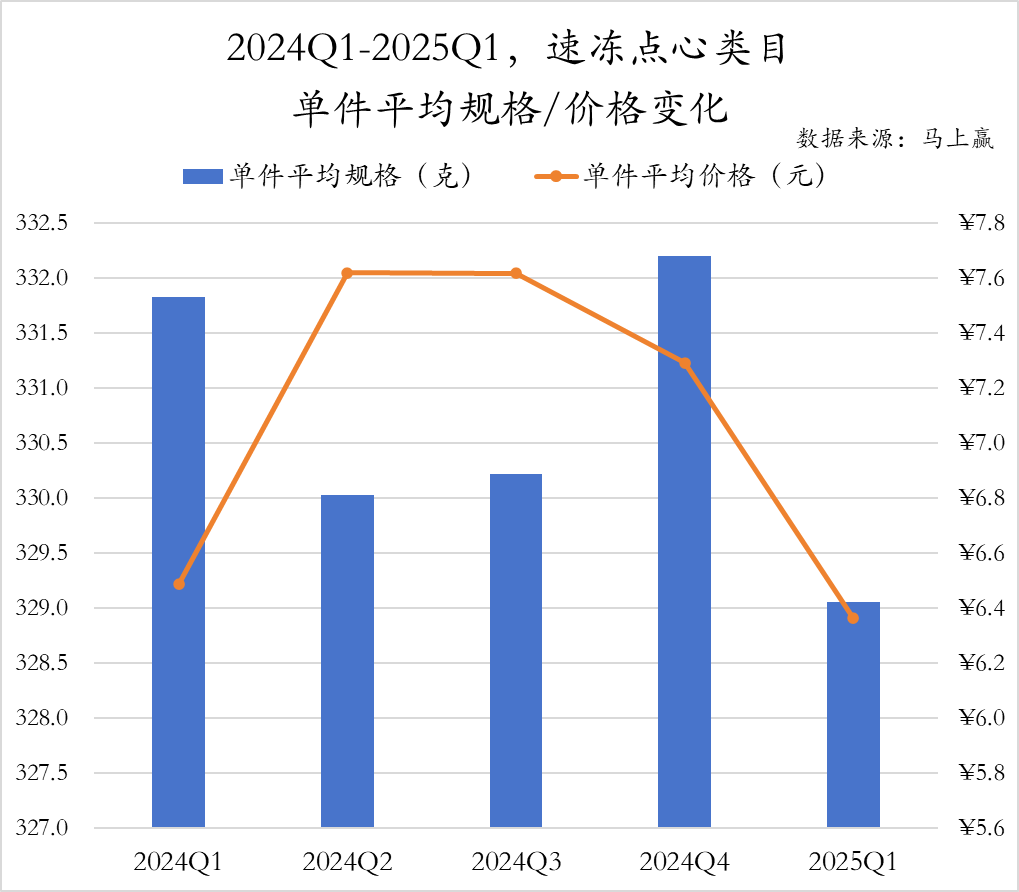

相较于速冻食品其他类目,速冻点心的件均规格较小,2024年Q4规格最大,也仅有332克左右,尽管在2024年Q2和2025年Q1有所减少,但整体稳定在329-332克区间内。相反,速冻点心类目的件均价格则变化较大,在2024年Q2增加近1.2元后连续下跌,显示出行业较为激烈的价格竞争,或是新兴品牌低价策略冲击市场所致。

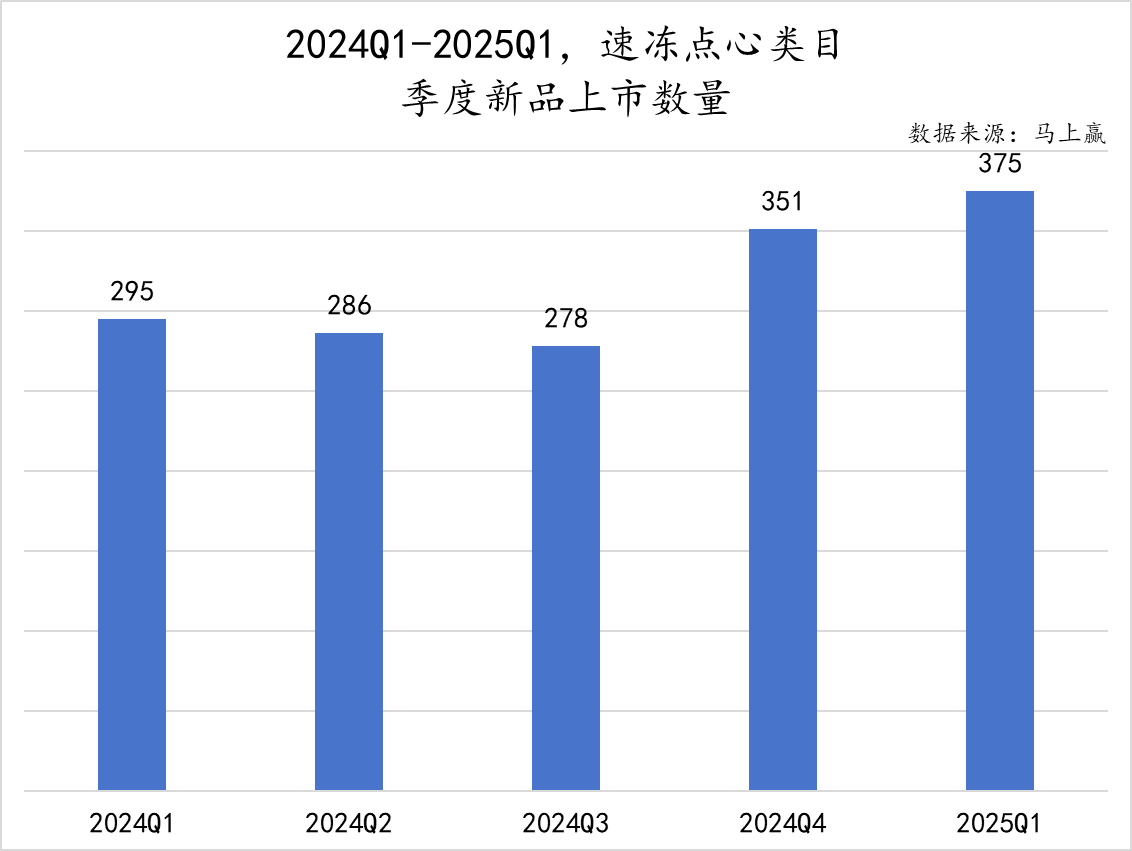

速冻点心的新品上市数量也较为可观,从趋势上看,自2024年Q4突破300款以来再次增长,2025年Q1更是以375款新品数量超出去年同期80款,同比增长幅度大,在其市场份额小于速冻馄饨/云吞的背景下,其新品数量远高于速冻馄饨/云吞,展现出了类目的活力。

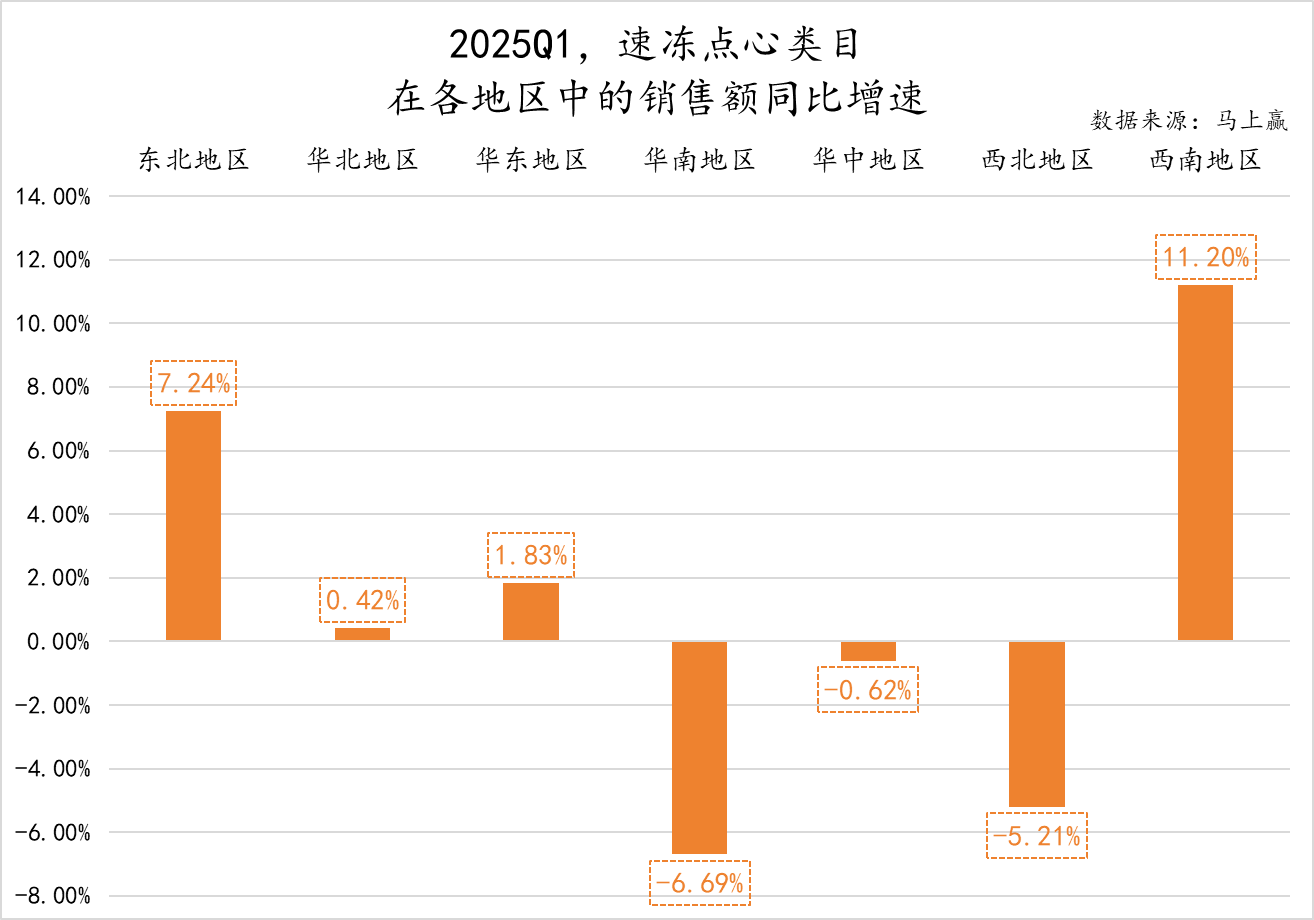

分地区来看,2025 年Q1速冻点心类目销售额同比增速呈现出明显差异,不同于其他类目的整体下跌,速冻点心类目在多个地区呈现上升态势,其中西南地区一马当先,销售额同比增速高达 11.20%,东北地区表现也较为突出,华北、华东地区增速相对和缓。而华南、华中和西北地区则呈现负增长态势,其中华南和西北地区下跌较为严重。

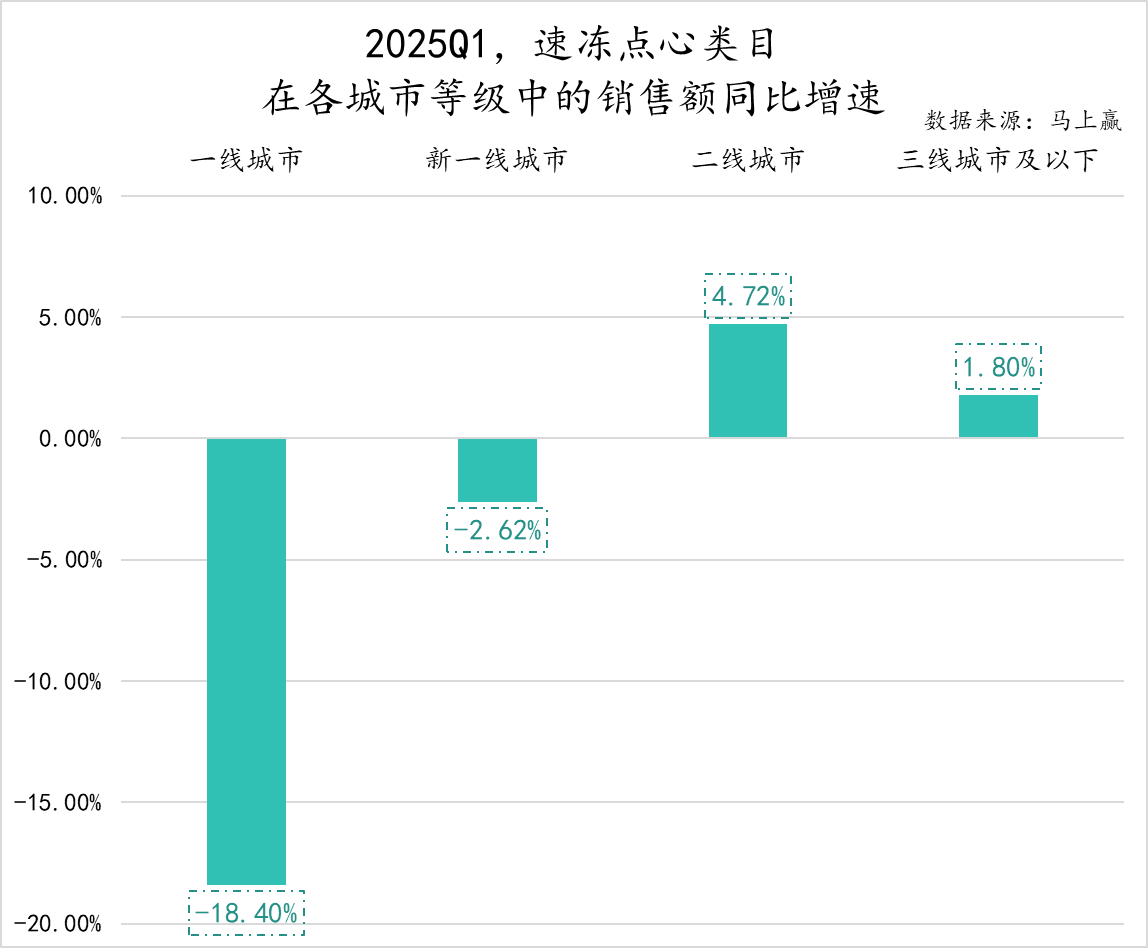

分城市等级来看,速冻点心在各城市等级中的销售额同比增速也差异显著,与其他类目相似,速冻点心在一线城市和新一线城市的吸引力尚不足以支撑增长,一线城市同比下跌18.40%,新一线城市也呈现小幅度的同比下跌。而来到竞争环境相对缓和的二线城市、三线城市及以下市场中,品类丰富的速冻点心销售额则出现不同幅度的增长。

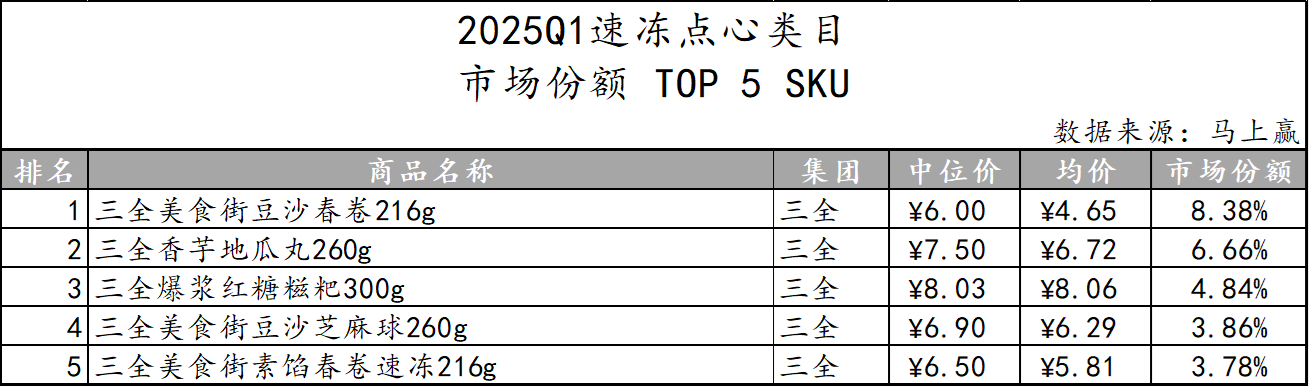

基于市场份额 TOP 5 SKU 的集团归属,三全旗下产品强势占据所有席位,其在速冻点心赛道的市场掌控力可见一斑。从商品口味来看,豆沙春卷、香芋地瓜丸等多种传统甜味点心占据主导,素馅春卷这类咸味点心也进入榜单,可以看出传统口味的产品在市场上具备较强竞争力,但创新口味的速冻点心或许还有较大的空间。

手抓饼:

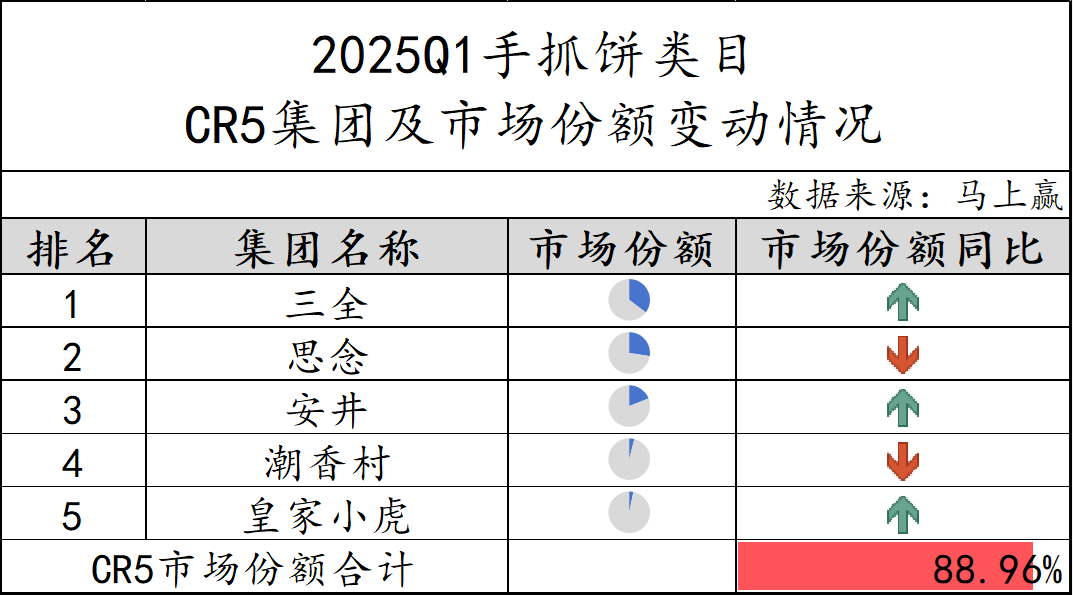

2025年Q1手抓饼类目市场集中度颇高,CR5集团市场份额合计达88.96%。由此可见,三全、思念、安井、潮香村与皇家小虎占据了绝大部分市场,留给其他集团的空间极为有限。此外,三全、安井和皇家小虎市场份额同比上升,思念与潮香村同比下滑,市场格局或正处于动态演变当中。

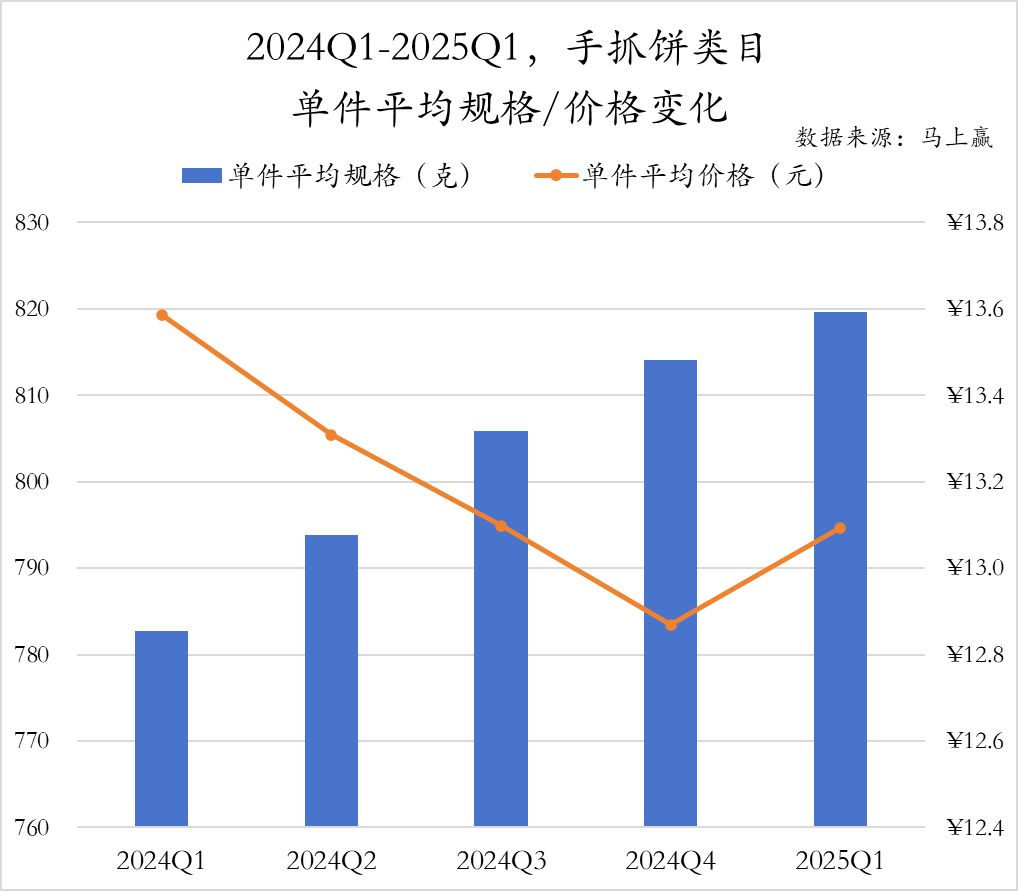

2024年Q1至2025年Q1,手抓饼类目的产品件均规格稳步递增,2025年Q1达到约820克,同比增加近40克。反观件均价,2024年Q1处于较高水平,此后价格持续走低,直至2025年Q1出现一定程度的回升,但整体来看价格波动幅度相对较小,最高与最低价差值不超0.8元。

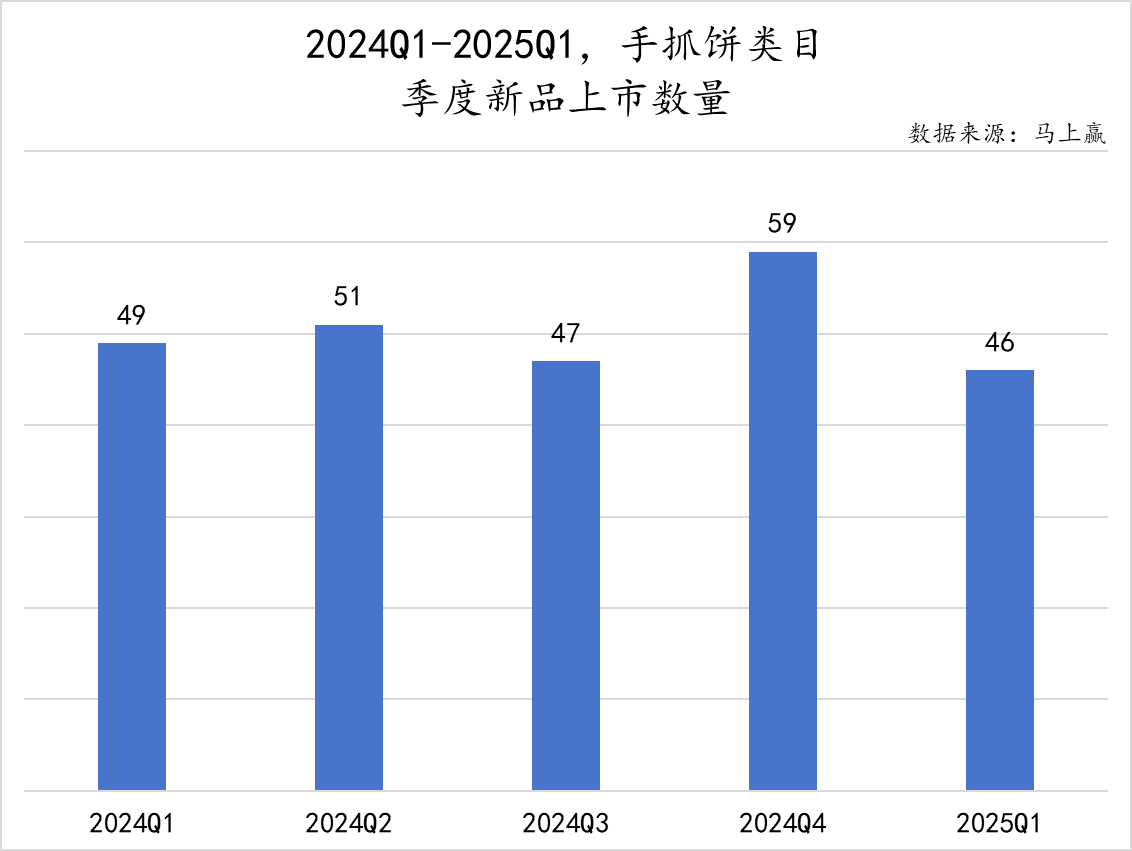

手抓饼类目的季度新品上市数量规模相比速冻食品其他类目而言较小,或是由于一方面是类目整体占比较小,另一方面产品类型上整体也较为单一。在过去五个季度中,最多在2024年Q4推出59款,其余季度均在50款左右徘徊,整体来看,手抓饼类目新品数量未呈现明显持续增长或下降趋势。

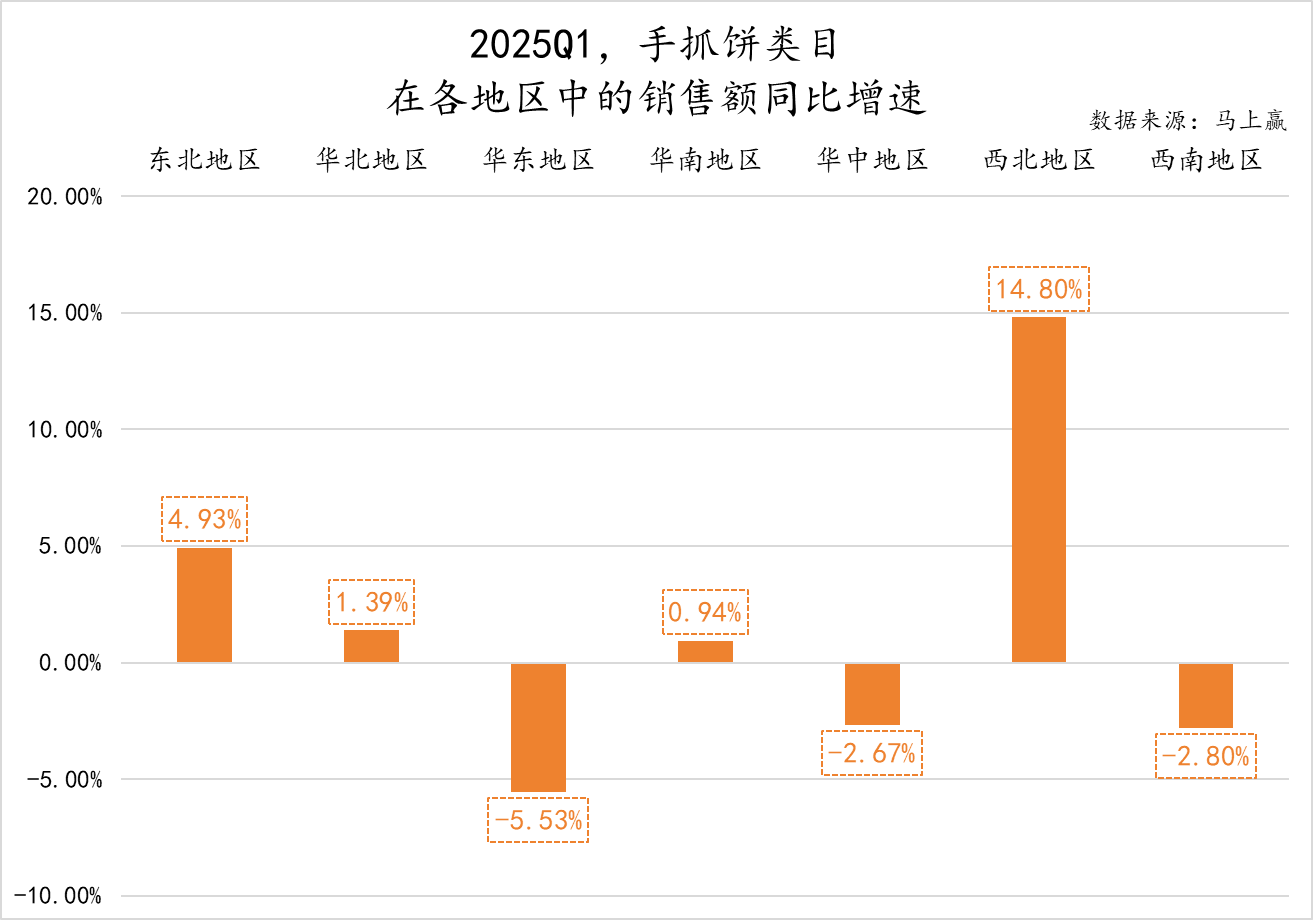

从地区角度观察,2025年Q1手抓饼类目销售额同比增速分化明显,除华南外整体呈现出“北增南降”的态势。东北、华北、华南、西北地区均有增长,西北地区增长突出,销售额同比增速达14.80%。而华东、华中、西南地区出现不同程度的小幅度下跌。

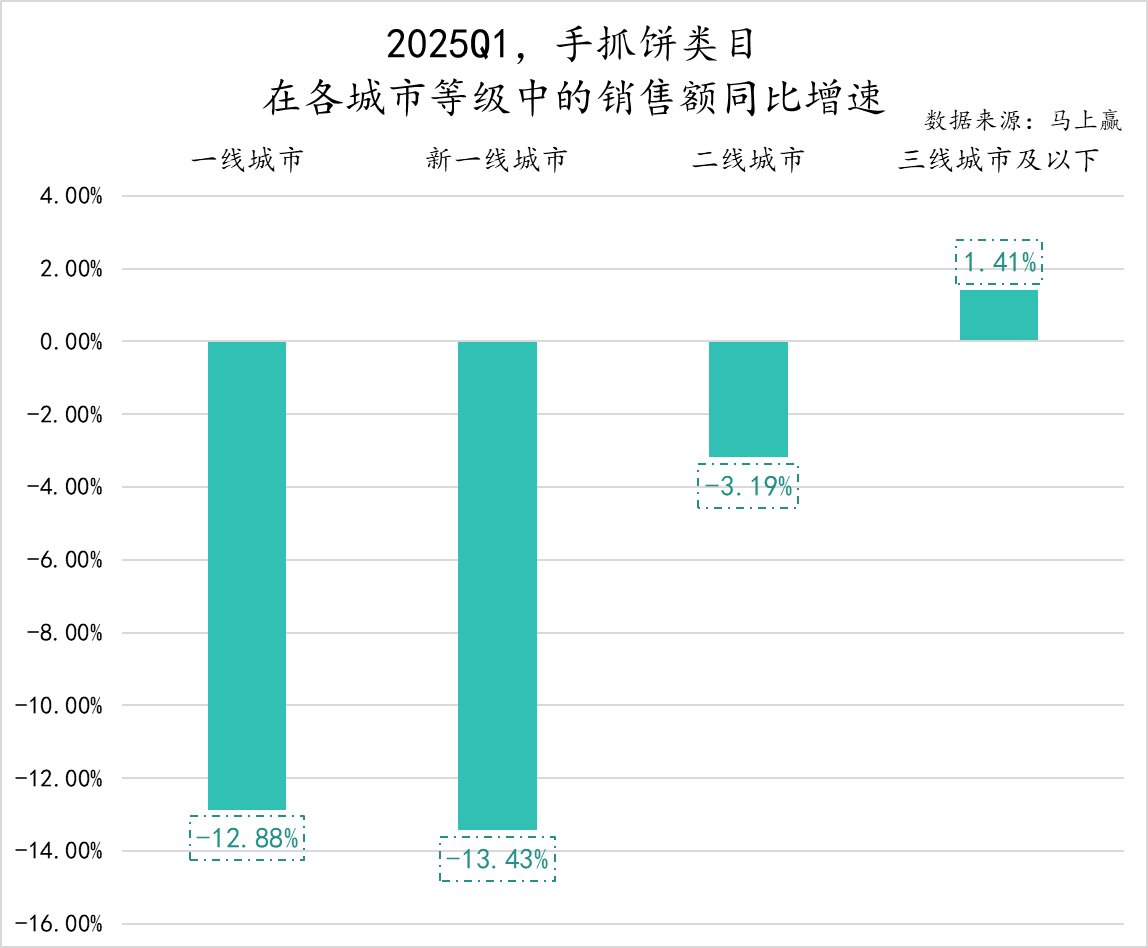

从城市等级来看,手抓饼类目销售额增速差异同样明显,三线城市及以下市场实现了1.41%的同比增速,反观高线城市则表现疲软,一线城市、新一线城市和二线城市均有所下滑,新一线城市甚至以13.43%的跌幅超过一线城市。

在手抓饼类目TOP 5 SKU的归属上,市场份额占比前三的三全、思念和安井集团表现仍然亮眼,均有产品上榜,并且口味和规格相似程度极高。而手抓饼类目TOP 5 SKU所占市场份额相比其他类目也更高,合计达到54.19%,展现出品牌的高度集中。

速冻汤圆:

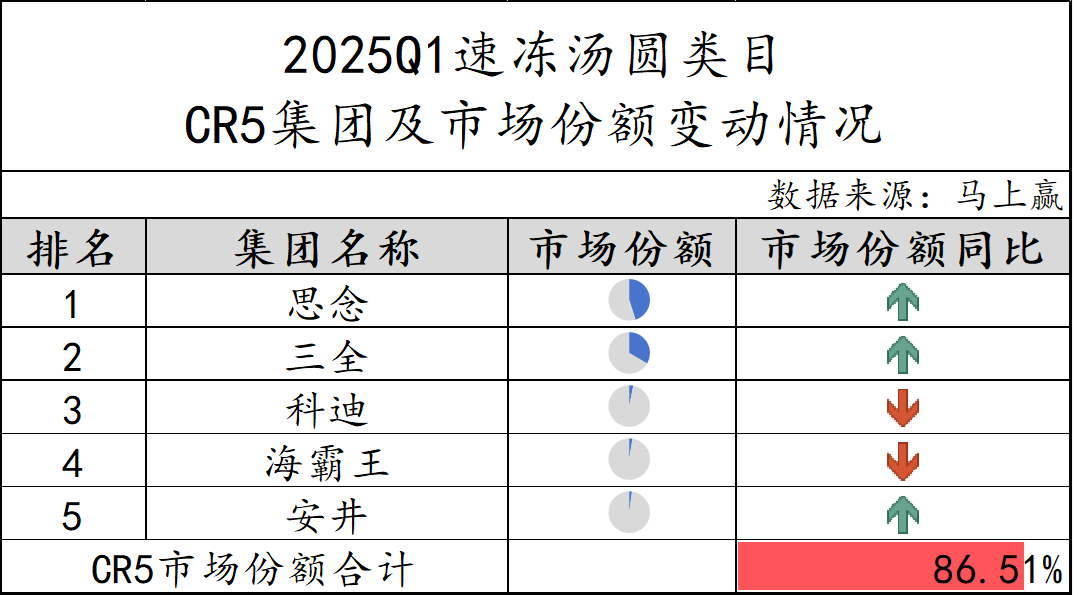

在市场份额占比最高的速冻汤圆类目中,CR5集团的市场份额之和达到了86.51%,整体集中度较高。类目市场份额绝大部分集中于思念与三全两大巨头,竞争格局基本延续“双雄”格调,且两者的市场份额同比均有增长,展现出持续增强的类目掌控力。相比之下,科迪与海霸王在本季度市场份额出现下滑,而“安井”虽排名第五,但市场份额同比仍实现增长,在速冻汤圆赛道中具备一定潜力。

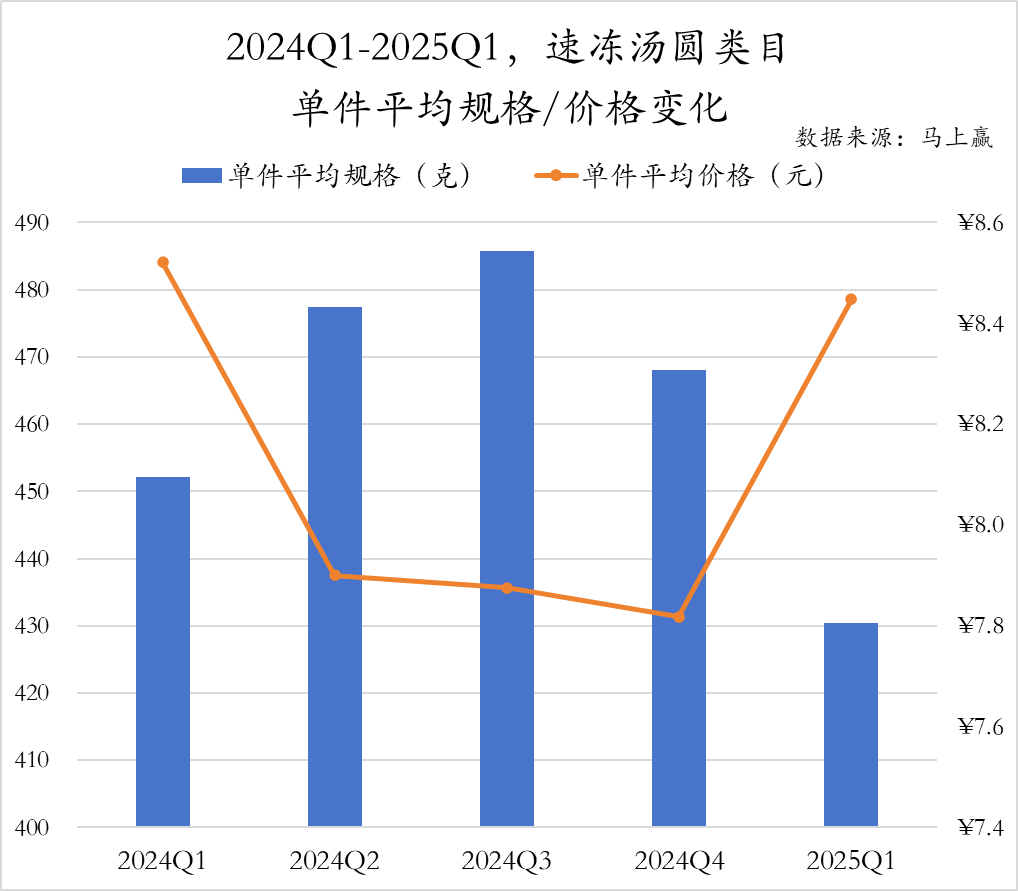

通过件平均规格/价格变化进行观察,2024年Q1至2025年Q1,速冻汤圆的件均规格呈现先增后减的变化趋势,当然可能与Q1中包含春节,节庆消费习惯与平日的产品消费习惯不同相关。与件均规格的变动走势相反,速冻汤圆类目的件均价呈现先减后增的态势,Q1的件均价格最高,或也与春节节庆消费相关。

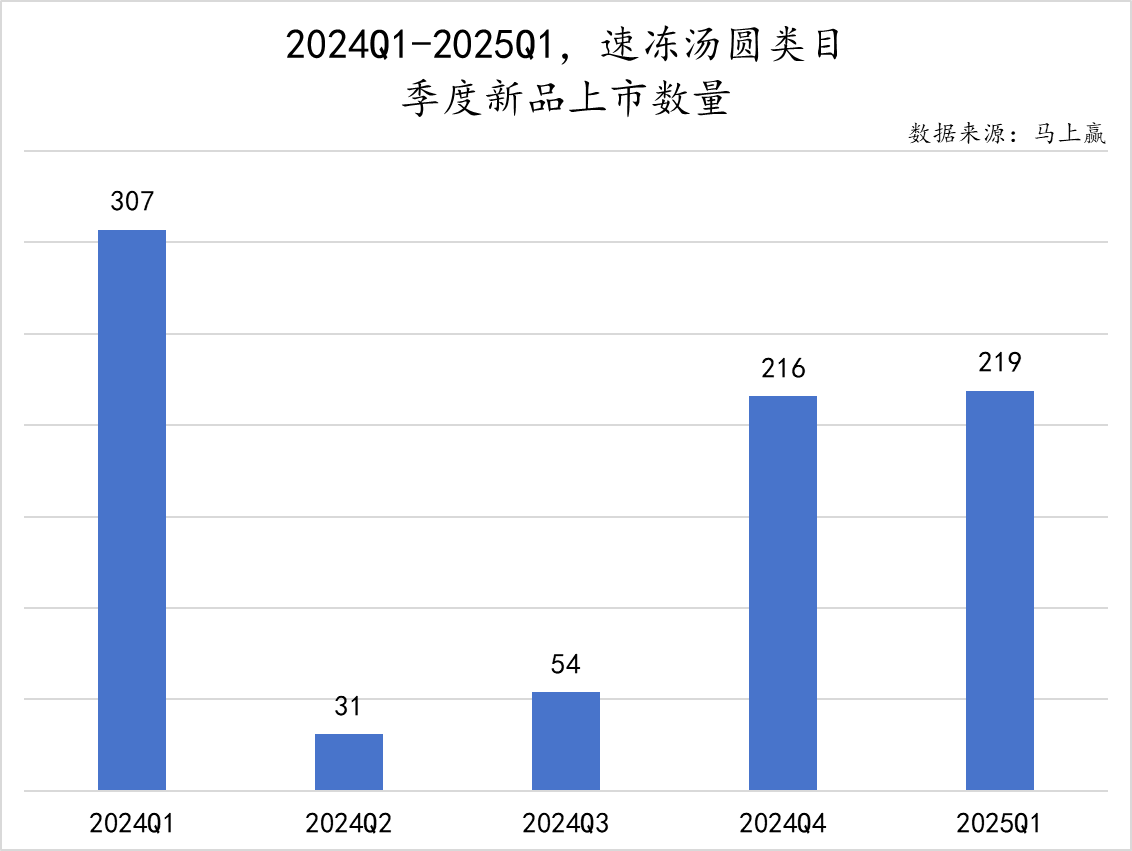

作为具有较强节庆属性的食品,速冻汤圆类目的季度新品上市数量与其销售淡旺季关联紧密。速冻汤圆新品数量在2024年 Q1、Q4和2025年Q1均达到200款以上,因年初有春节等重要节日,市场需求旺盛,2024年Q1新品上市数量更是高达307款。而随着销售旺季结束,新品数量在2024年Q2、Q3明显下跌,仅推出31款和54款。从今年Q1的新品上市数量来看,不如去年同期。

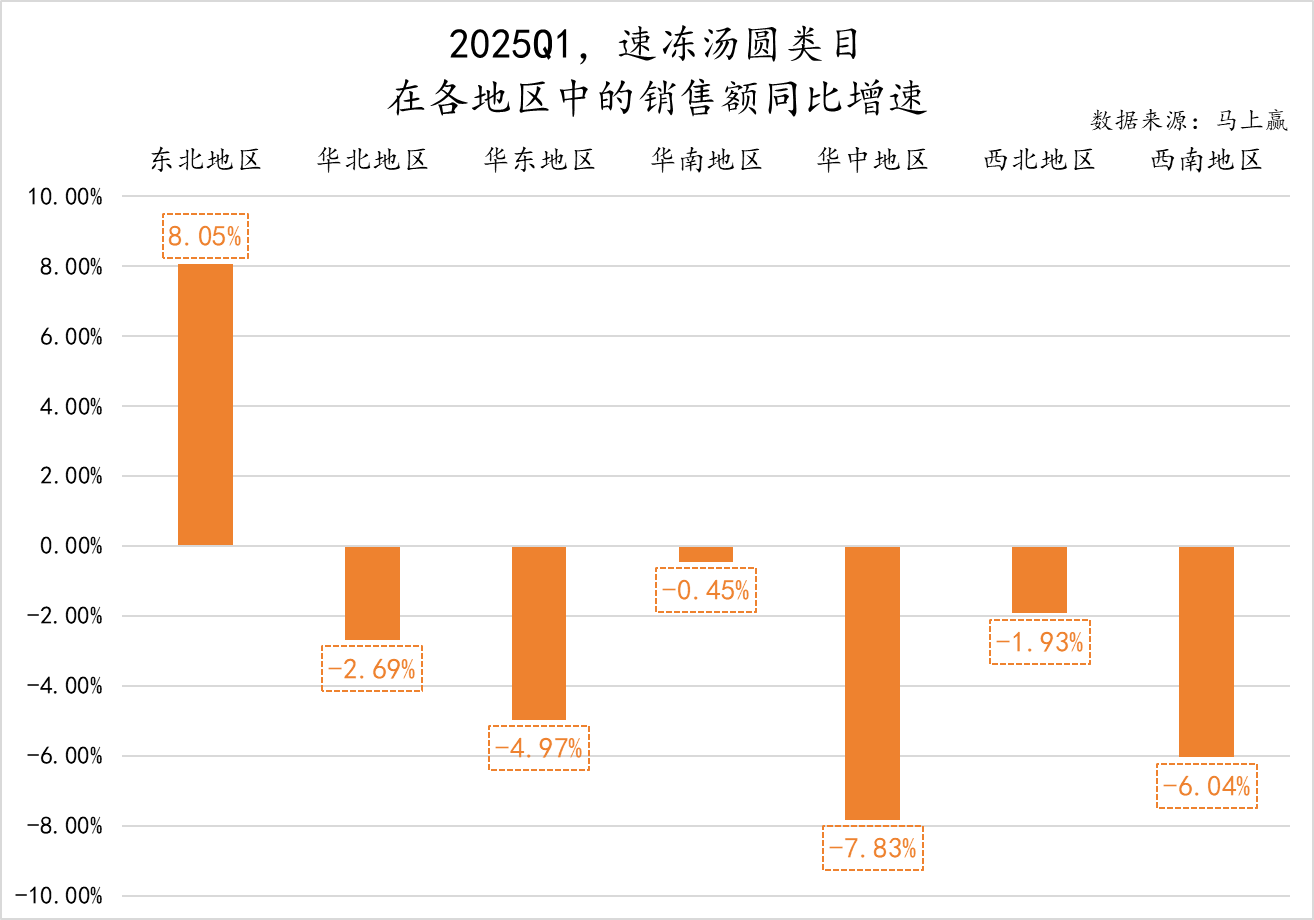

按照地区划分来看,2025年Q1速冻汤圆类目销售额同比表现差异显著,仅东北地区呈现出8.05%的增长态势,其余华北、华东、华南、华中、西北、西南六大地区,均出现不同程度的销售额同比下滑,其中华中地区下跌7.83%、西南地区下跌幅度达6.04% ,下滑较为明显。

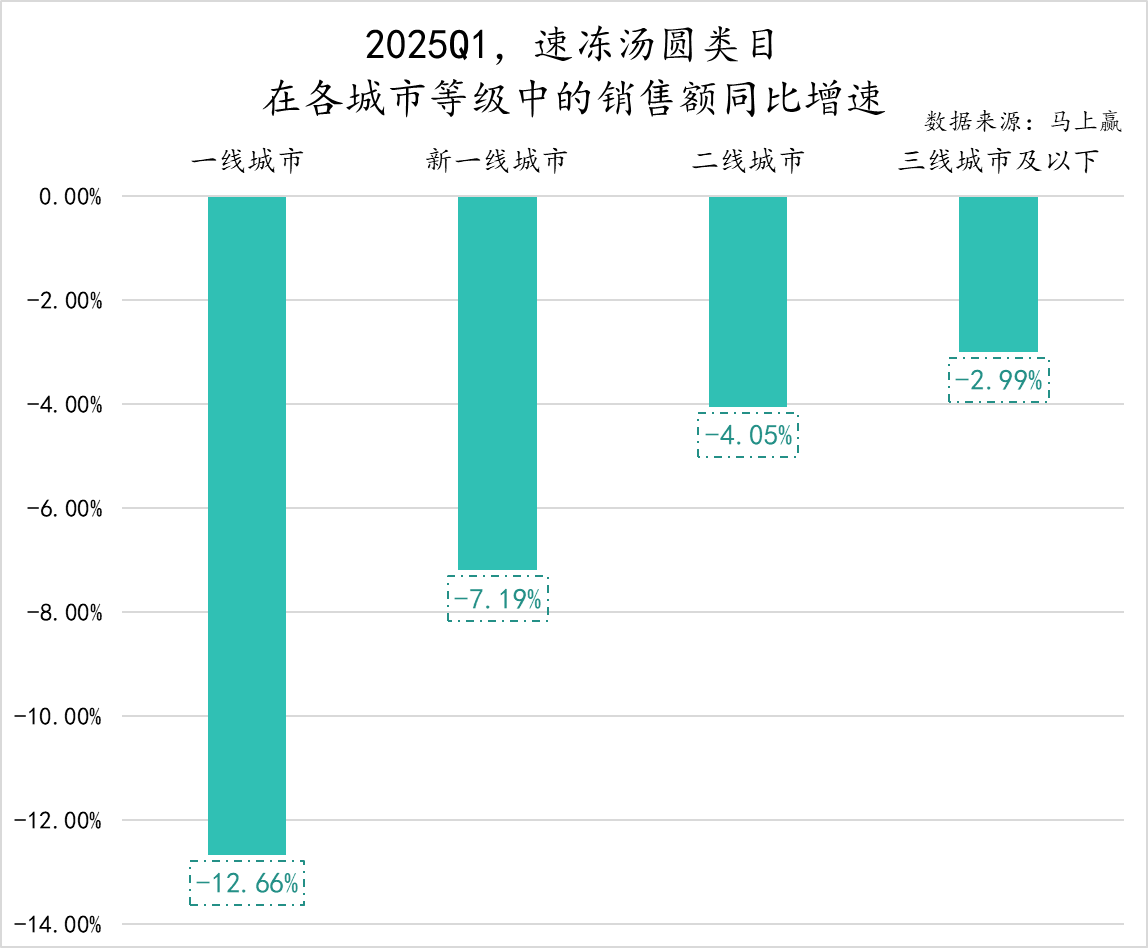

从城市等级角度来看,2025年Q1速冻汤圆类目在各城市等级的销售额同比增速均不容乐观。其中,一线城市最为严重,下跌幅度高达12.66% ,新一线城市、二线城市和三线城市及以下均有不同程度的下跌,下跌幅度与城市等级呈现负相关关系,即城市等级越高,下滑程度越严重。

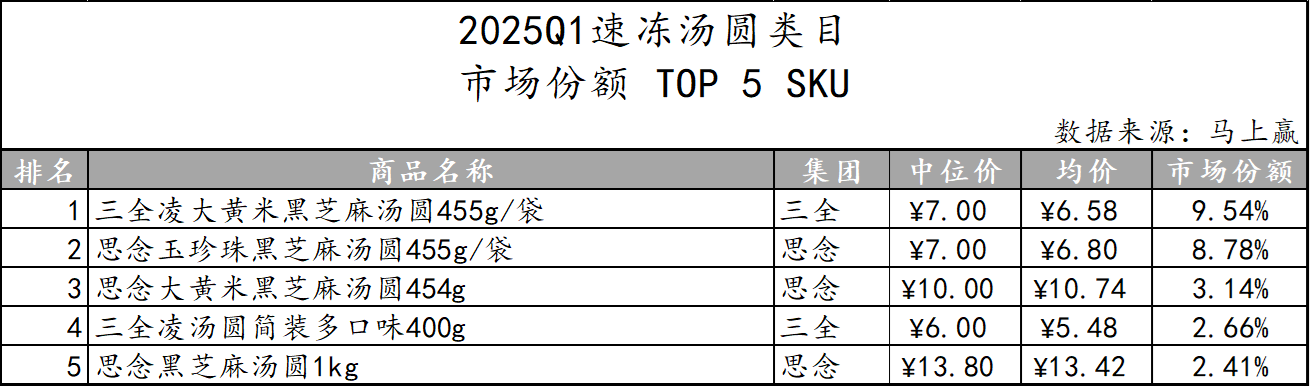

2025年Q1的速冻汤圆类目市场份额TOP 5 SKU仍由三全和思念两大巨头包揽。其中,三全的"凌大黄米黑芝麻汤圆"以9.54%的市场份额占据榜首,另一款简装多口味产品排名第四。思念旗下产品布局则更为多元,以不同价格和规格/口味的产品覆盖不同消费场景。

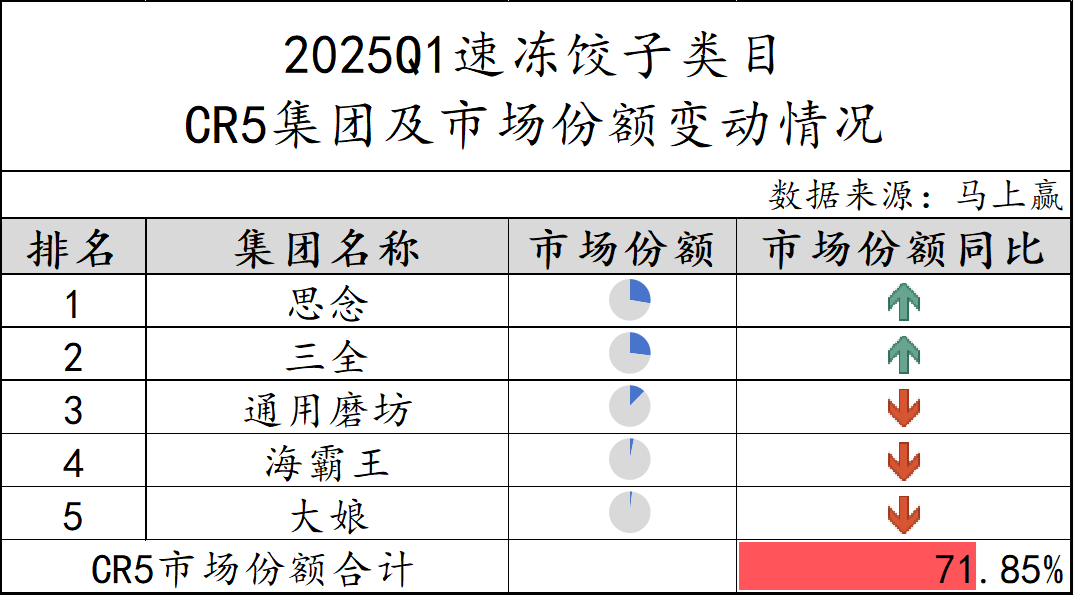

速冻饺子:

类目内的CR5集团市场份额之和达到了71.85%,整体集中度也较高,思念和三全两大头部集团主导的同时,市场份额也同比有所上升,而通用磨坊、海霸王和大娘水饺在市场份额占比不大的情况下出现不同程度的下滑。

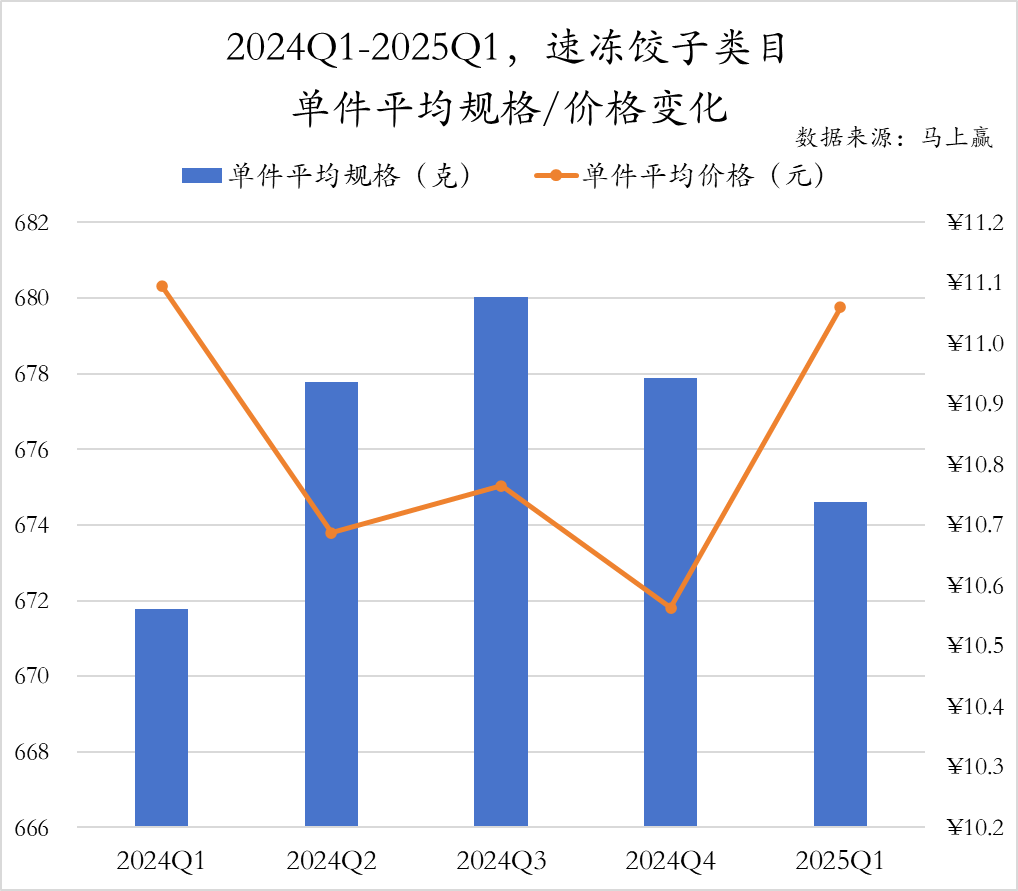

2024Q1至2025Q1,速冻饺子类目的件均规格和件均价都在一定区间内波动,并表现出较为明显的季节性变化。速冻饺子类目的件均规格在670-680克区间波动,且2025年Q1同比有所增加。而件均价在2024年Q2至2024年Q4的变化趋势与件均规格一致,体现出量升价降的高性价比策略,而当节庆过后则恢复规格与价格。

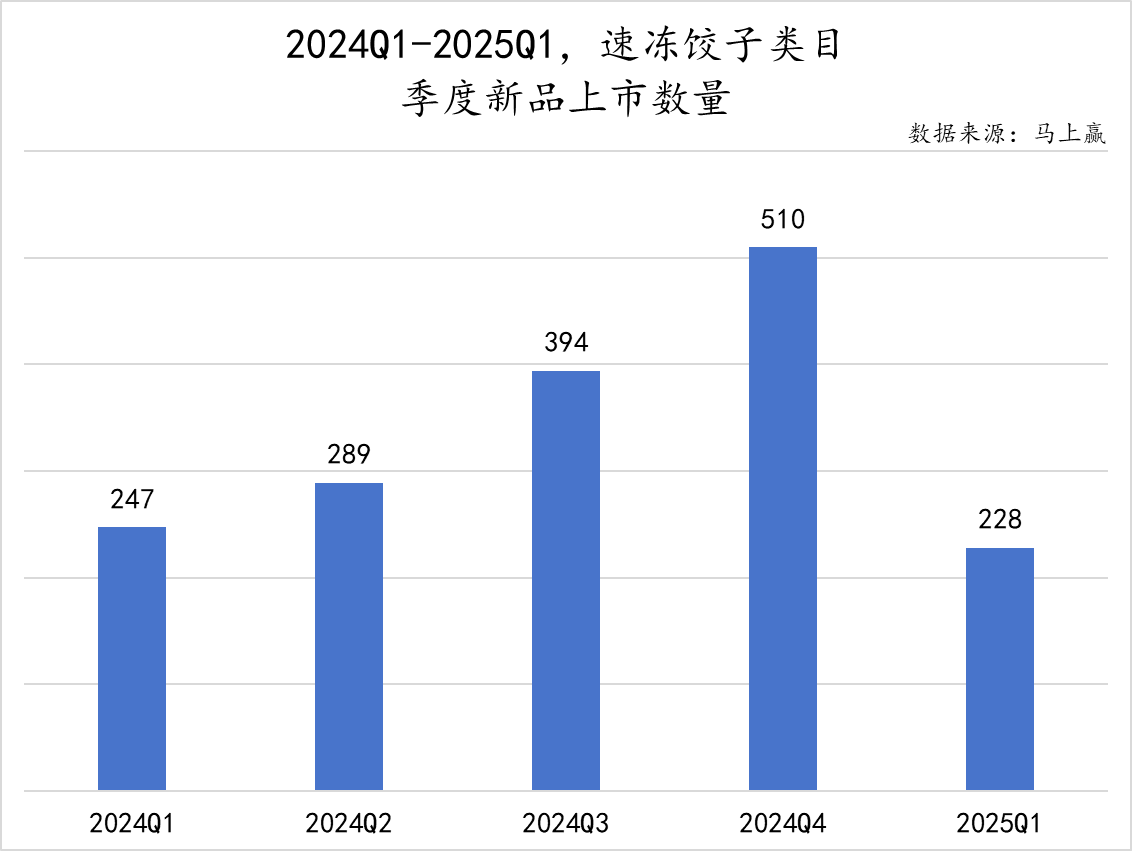

作为速冻食品市场份额占比第二的类目,速冻饺子市场的活跃程度较高,在过去五个季度中新品推出数量均在200款以上。从变化上来看,速冻饺子类目新品推出数量呈现出季节性变化,2024年Q4以510款新品遥遥领先。而2025年Q1速冻饺子行业新品上市数量降至228款,创下近五个季度新低,环比2024年Q4大幅减少55.3%。

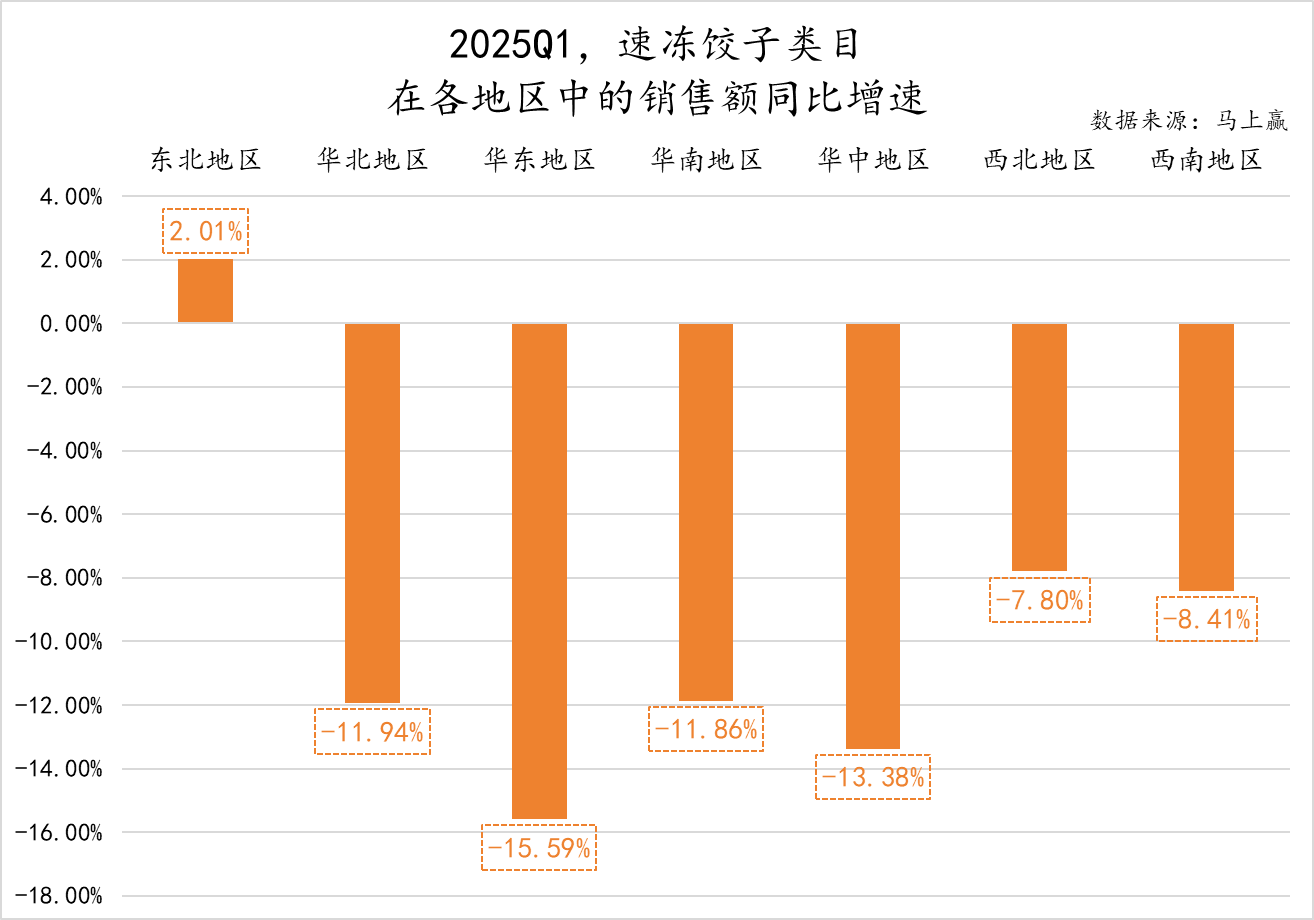

从地区的角度划分来看,与速冻汤圆类目的情况类似,速冻饺子类目销售额除在东北地区有2.01%的小幅度提升外,在其他六大地区均呈现出较大幅度的下跌,华北地区、华东地区、华南地区和华中地区的销售额下跌更是超过10%,主食餐桌逐渐拥挤与场景上的挤压,鲜食供应的丰富等等,都成为了速冻饺子面临的挑战。

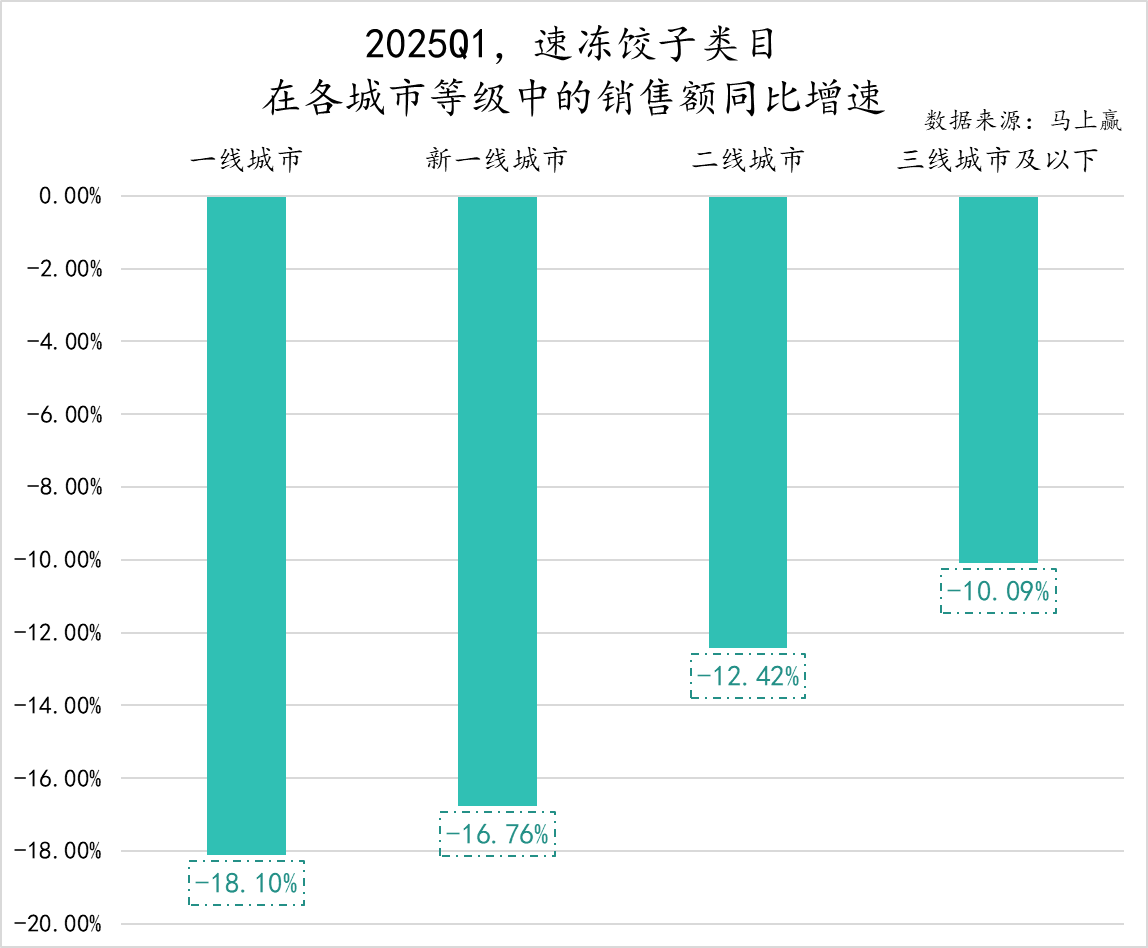

从城市等级角度来看,更能发现速冻饺子在各城市等级的销售额同比增速均出现不同程度的下跌,一线城市和新一线城市的销售额同比下跌更是超过15%。对于速冻饺子来说,高线城市消费者更倾向选择更新鲜、健康的替代品,低线城市的消费者又更加倾向于更多尝鲜的新选择,都对速冻饺子这一传统类目构成了较大的影响,如何通过产品创新、概念创新与场景上的创新,让速冻饺子获得更加广泛的场景与新鲜感或许是类目较大的增长命题。目前市场上也存在一些刚刚萌芽的常识,例如“蒸煎饺”类型产品,例如宝宝水饺等基于特定人群/场景细分的产品,都是基于传统产品形态的新尝试。

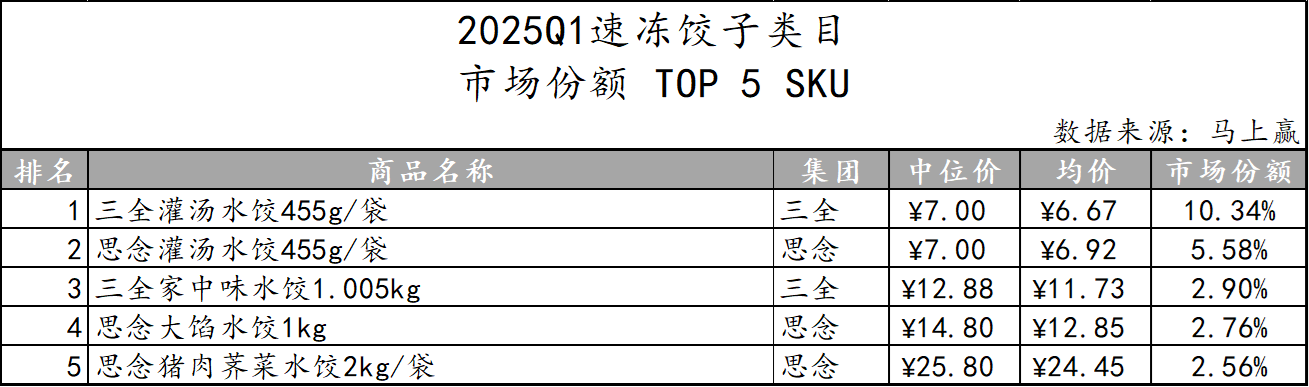

在刚刚过去的2025年Q1,速冻饺子类目市场份额TOP 5 SKU仍由三全、思念两家产品占据。三全旗下的灌汤水饺更是在与思念旗下同类商品的价格、规格均相近的情况下,占据高达10.79%的市场份额。而思念集团则以多种口味、规格和价格的产品占据三个席位,可见思念在产品布局方面的显著优势。

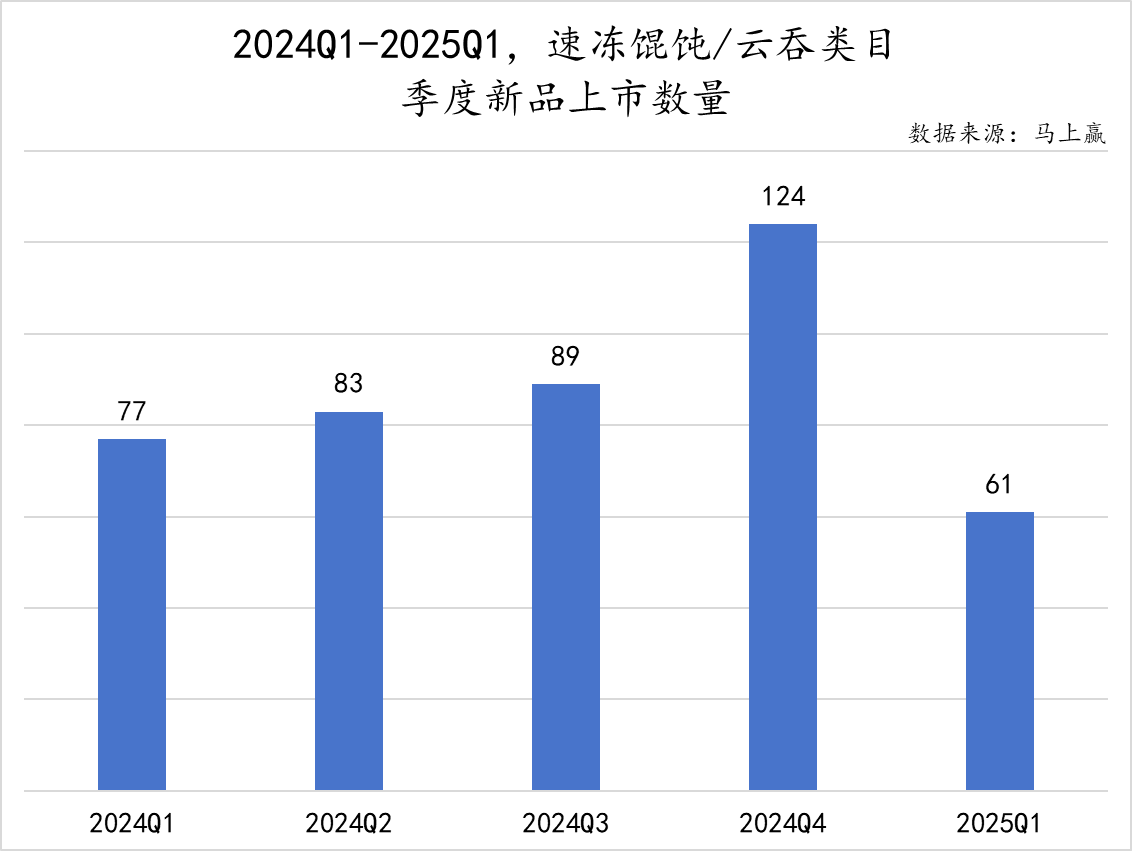

速冻馄饨/云吞:

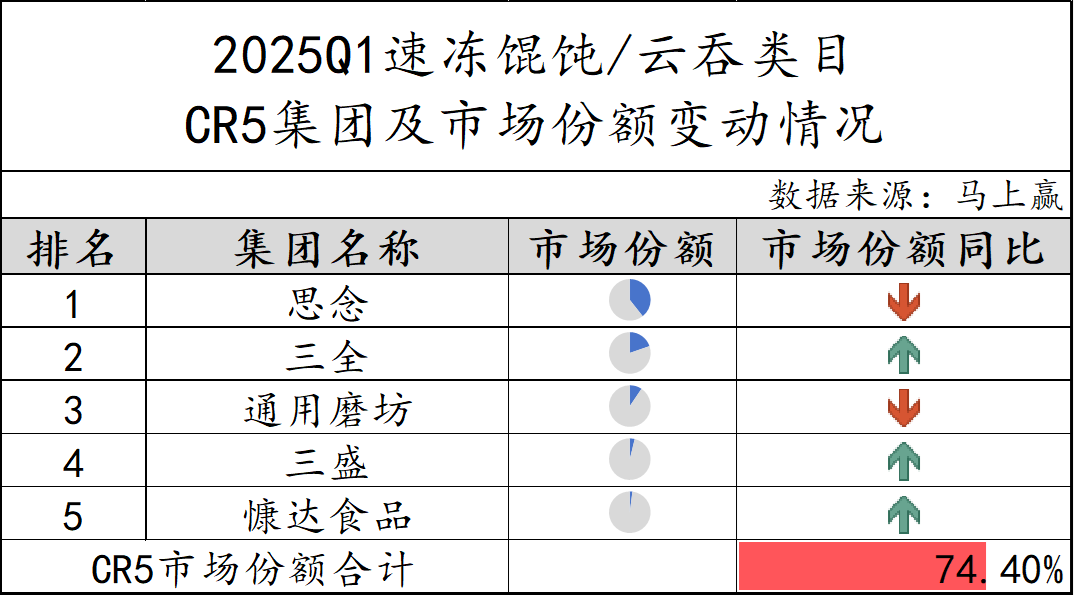

在速冻馄饨/云吞市场的CR5集团归属上,思念和三全依然稳居前两位,其中思念保持领先地位,但市场份额有所下降,此外,通用磨坊市场份额也有所下跌。总体来看,CR5集团市场份额合计74.40%,速冻馄饨/云吞类目的品牌集中度相对较高,头部企业的市场控制力较强。

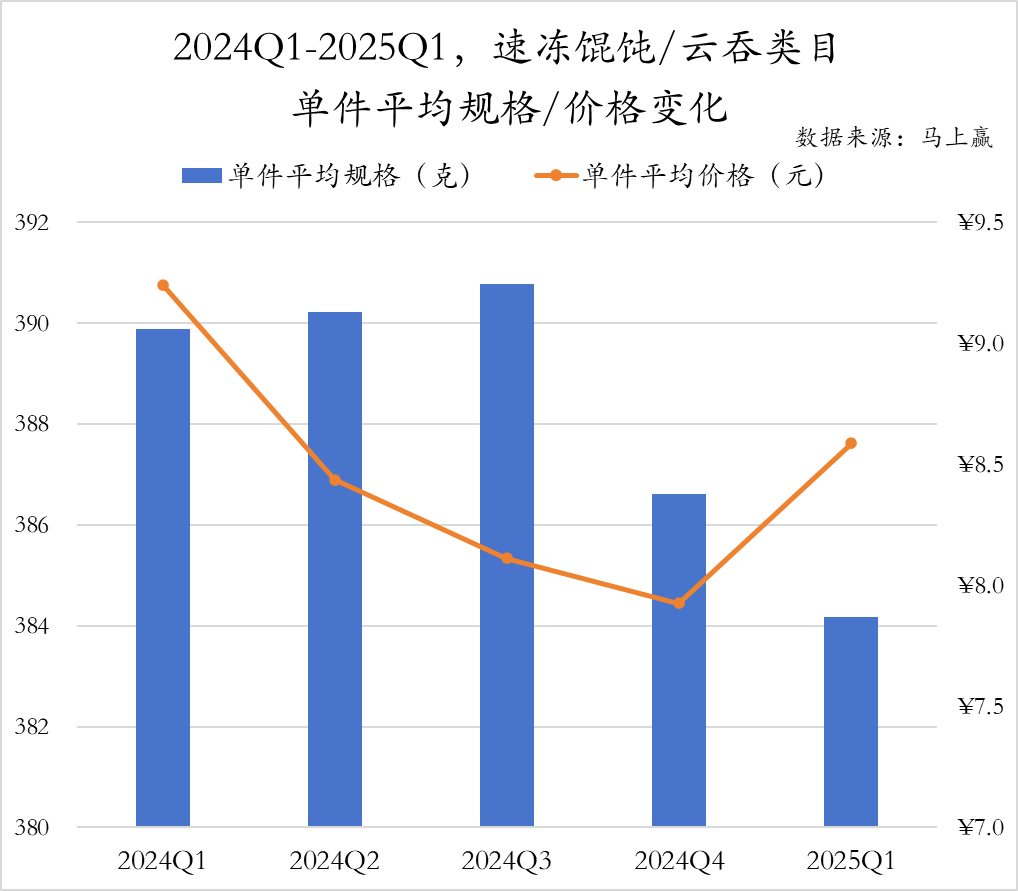

通过件均规格和件均价的变化进行观察,总体来看,速冻馄饨/云吞类目件均规格基本稳定,整体有小幅度下滑,而件均价在2024年持续下降后到今年Q1有所回升。两者结合来看,春节与速冻食品的消费旺季,还是对于件均价产生了较明显的影响。

相较于其他速冻食品品类,速冻馄饨/云吞的新品上市数量明显偏少,只有2024年Q4超过100款,其余季度在60-90款波动,类目整体规模有限同时增长承压,都使得类目的新品创新意愿较为有限。

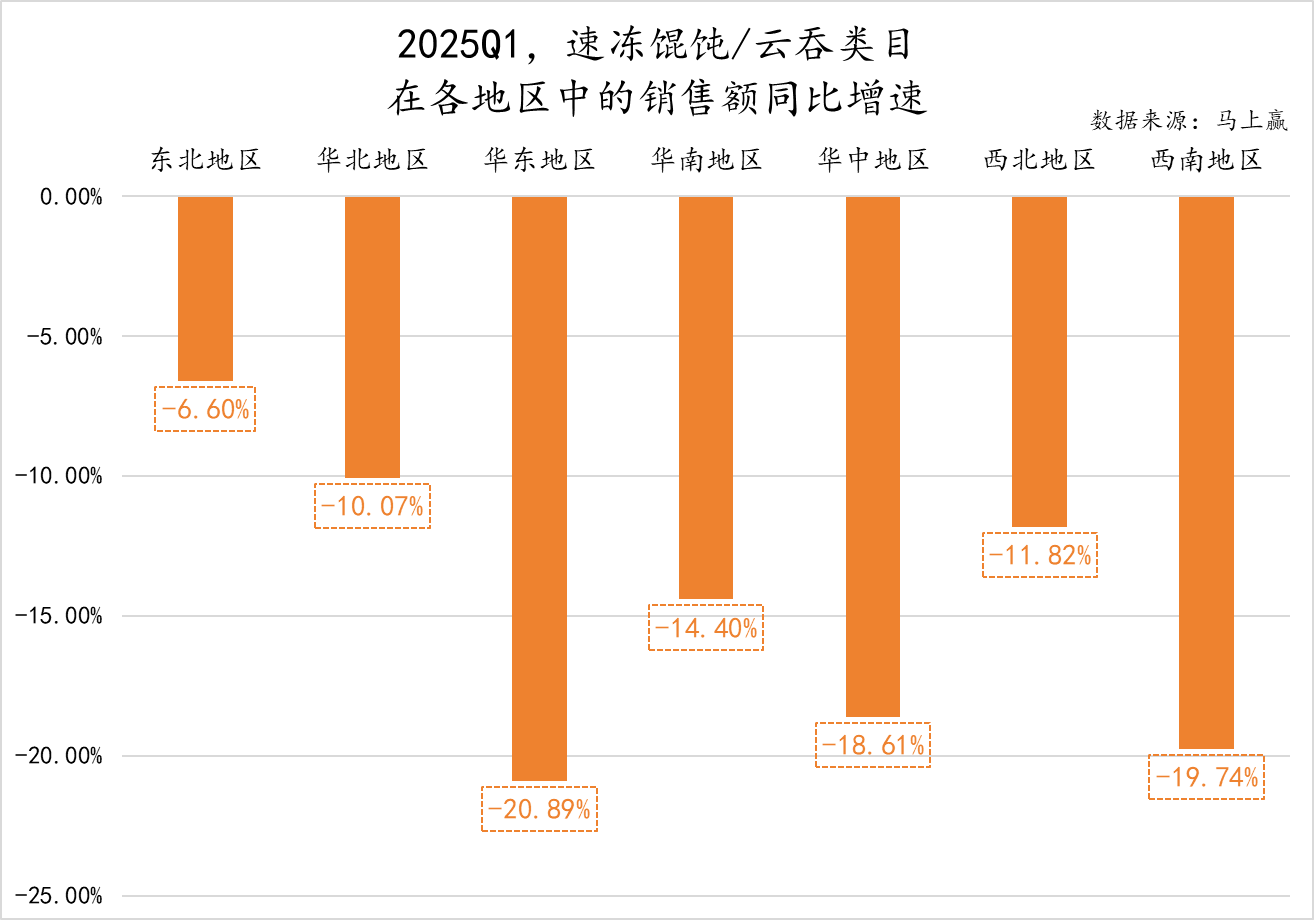

与速冻包子类目的情况类似,2025年Q1速冻馄饨/云吞在各地区的销售额也呈现出不同程度下滑,市场整体表现疲软。其中,东北地区降幅相对最小,而华东地区和西南地区跌幅更是达到20%左右,区域差异显著。这种普遍性下跌可能也与速冻馄饨/云吞新品推出较少相关,作为传统速冻食品,口味创新有限而难以刺激消费需求。

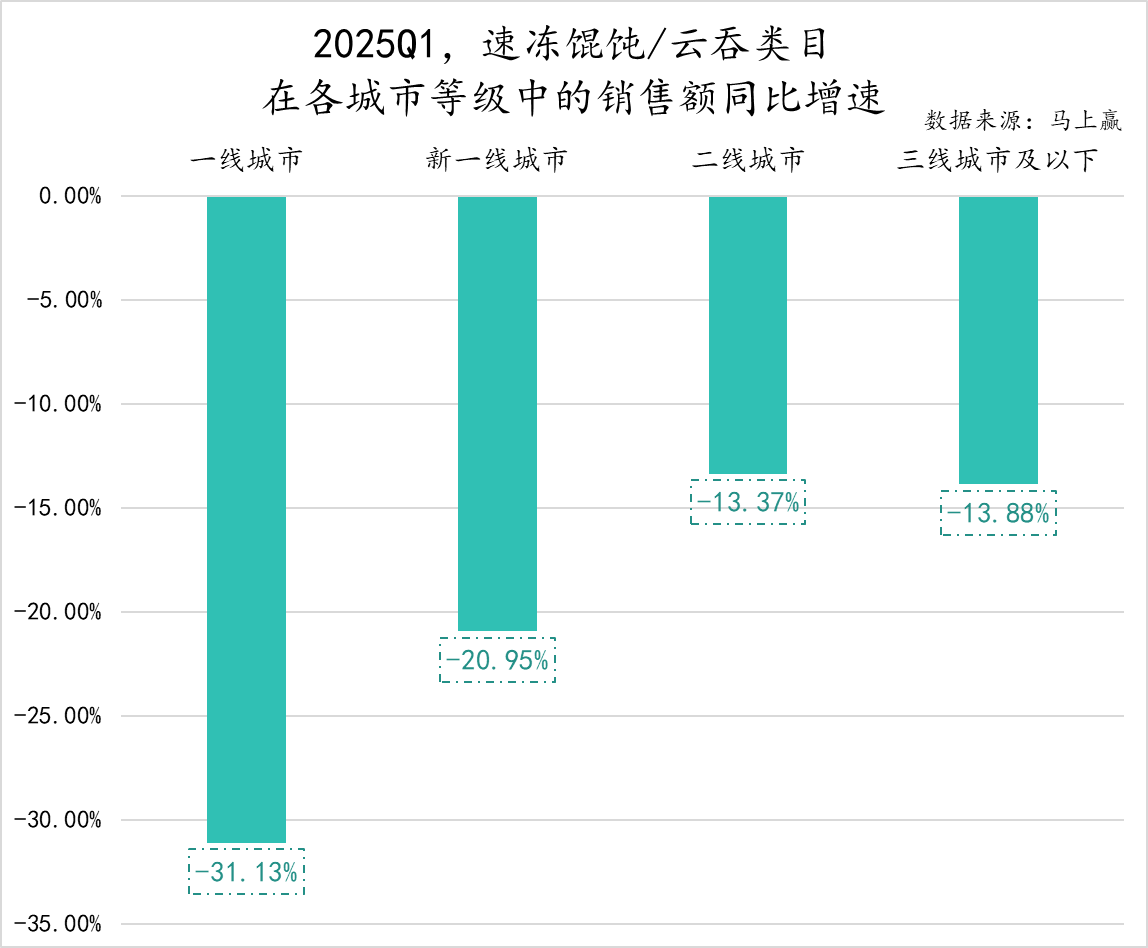

另一方面,从城市等级的角度看,速冻馄饨/云吞在不同级别城市销售额均呈下跌态势。一线城市和新一线城市的销售额同比下滑较为严重,跌幅高达31.13%和20.95%,二线城市和三线及以下城市的跌幅相对较小,但也超过13%。

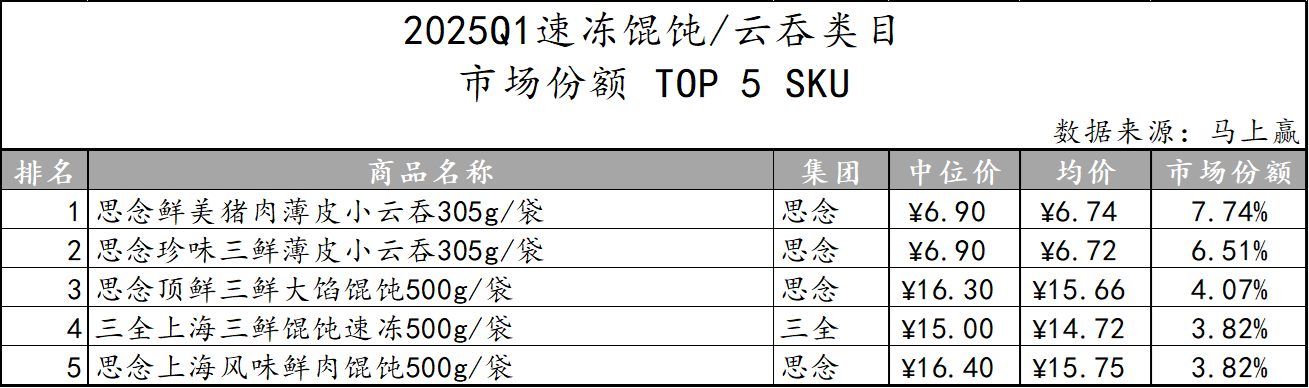

速冻馄饨/云吞类目的Top 5 SKU依然全部由三全、思念两大集团占据,其中思念表现尤为突出,占据了四款Top SKU的名额。值得注意的是,在口味分布上,排名前五的SKU仅包含三鲜和鲜肉两种传统口味,作为传统速冻食品,消费者对经典口味的偏好较为集中,品牌与零食终端也倾向于选择"安全款",这也就更加导致了新产品、新口味的研发与上市数量减少。

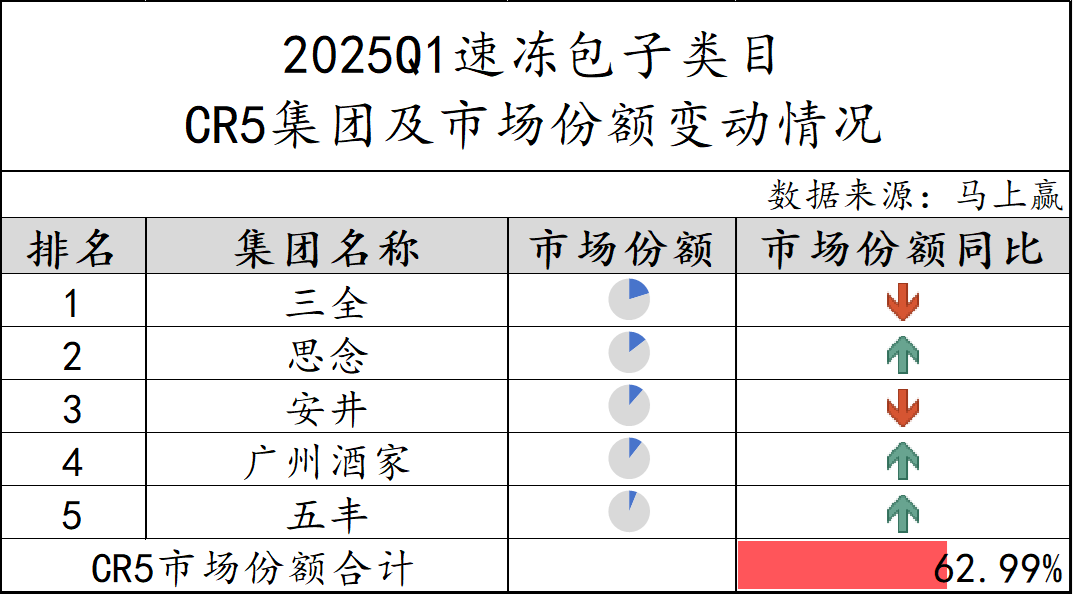

速冻包子:

2025年Q1速冻包子市场中,CR5集团市场份额合计62.99%,并且依然是由三全和思念领跑,其中三全凭借更显著的市场份额优势占据主导地位,安井、广州酒家和五丰紧随其后,但与速冻汤圆、速冻饺子类目不同,速冻包子类目中,三全和思念的市场份额领先幅度并没有与其后的集团拉开断层式的差距。

市场份额同比变化上,思念、广州酒家和五丰同比增长,而三全和安井则面临市场份额同比下滑,速冻包子类目头部企业竞争分化或在加剧当中。

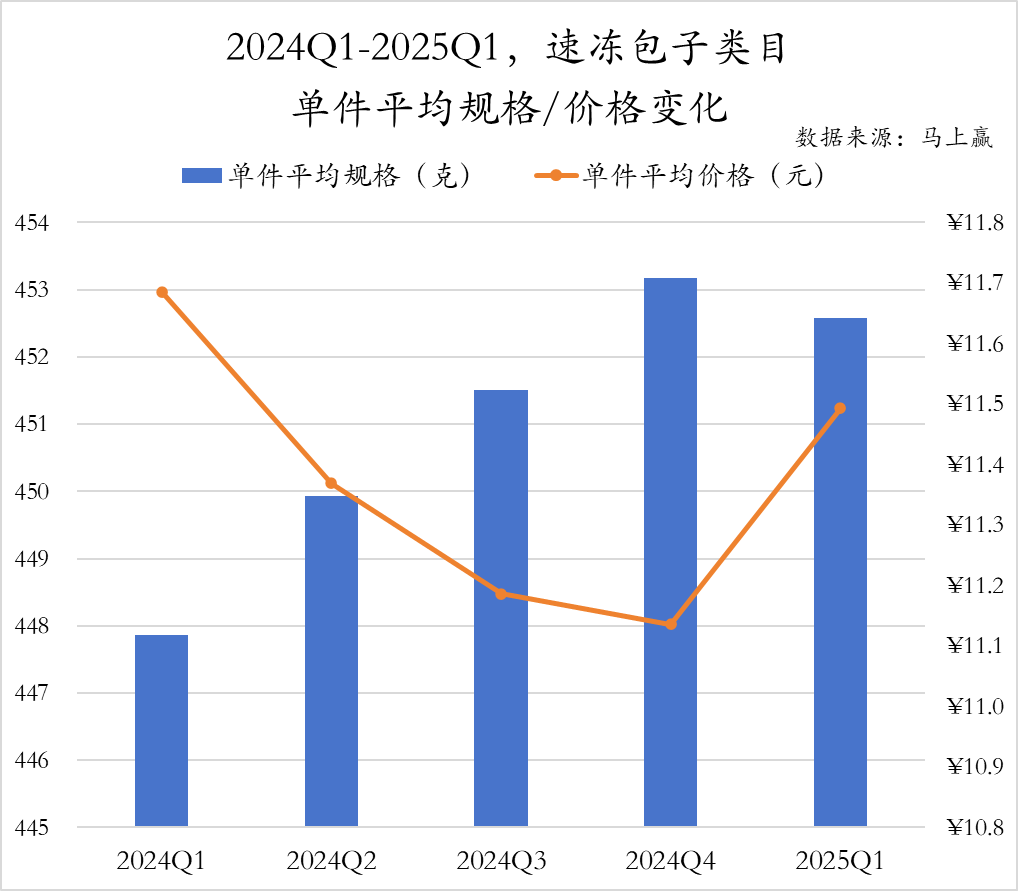

从件均规格和件均价变化来看,速冻包子类目在2024年整年呈现出规格稳增、价格缓降的特点,或与类目本身的增长承压与以价换量的策略相关,类目的件均规格从448克提升至453克,价格从11.7元逐步下滑至11.1元。而刚刚过去的2025年Q1则出现较大变化,在均规格稍有减少的情况下,件均价有较大幅度提高,可能与企业调整产品组合以及春节节庆因素有一定相关性。

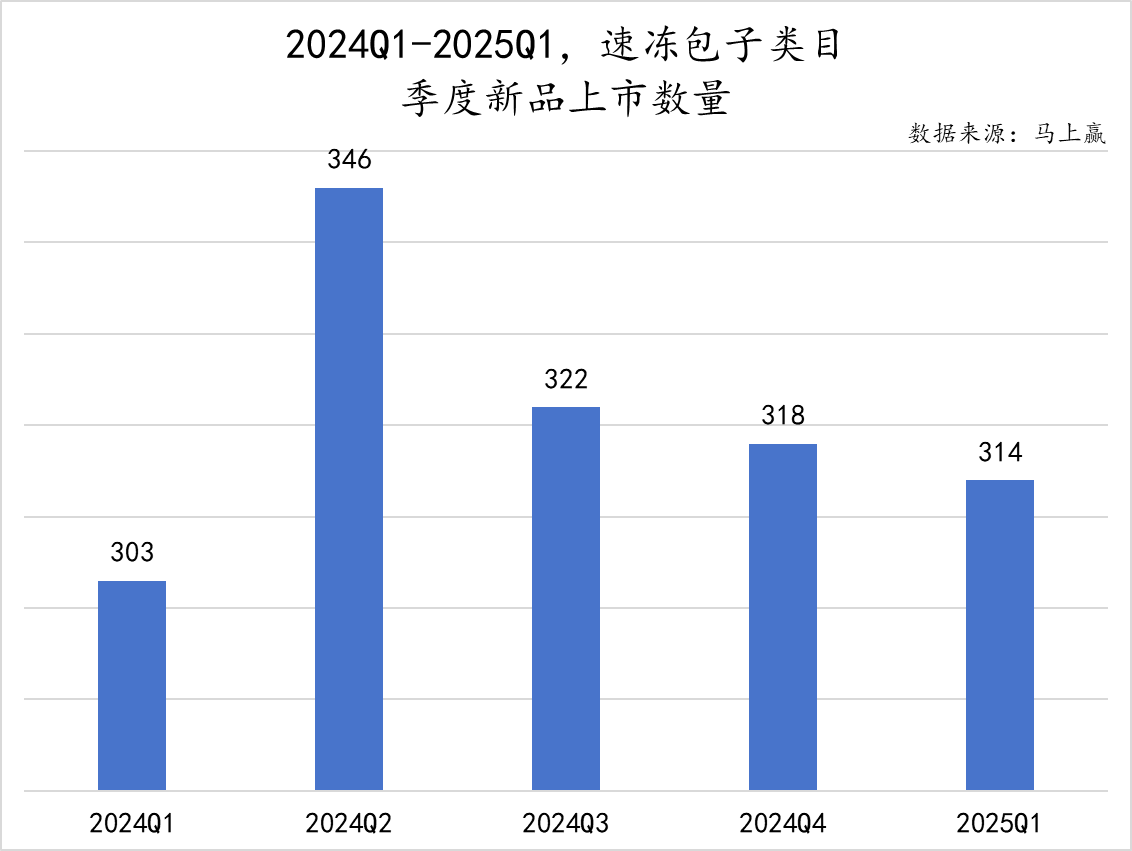

相较于其他类目,速冻包子市场新品研发可谓高度活跃,近五个季度新品数量均超过300款,虽在2024年Q2以来呈现出下降趋势,但依然领跑速冻食品各类目。在过去一年中,速冻包子类目中出现了一些新兴产品,例如由东方甄选与董宇辉带火的老面小笼包、嵊州小笼包等,这些产品的丰富为消费者提供多样化选择的同时,也为传统类目的换新带来了新动力。

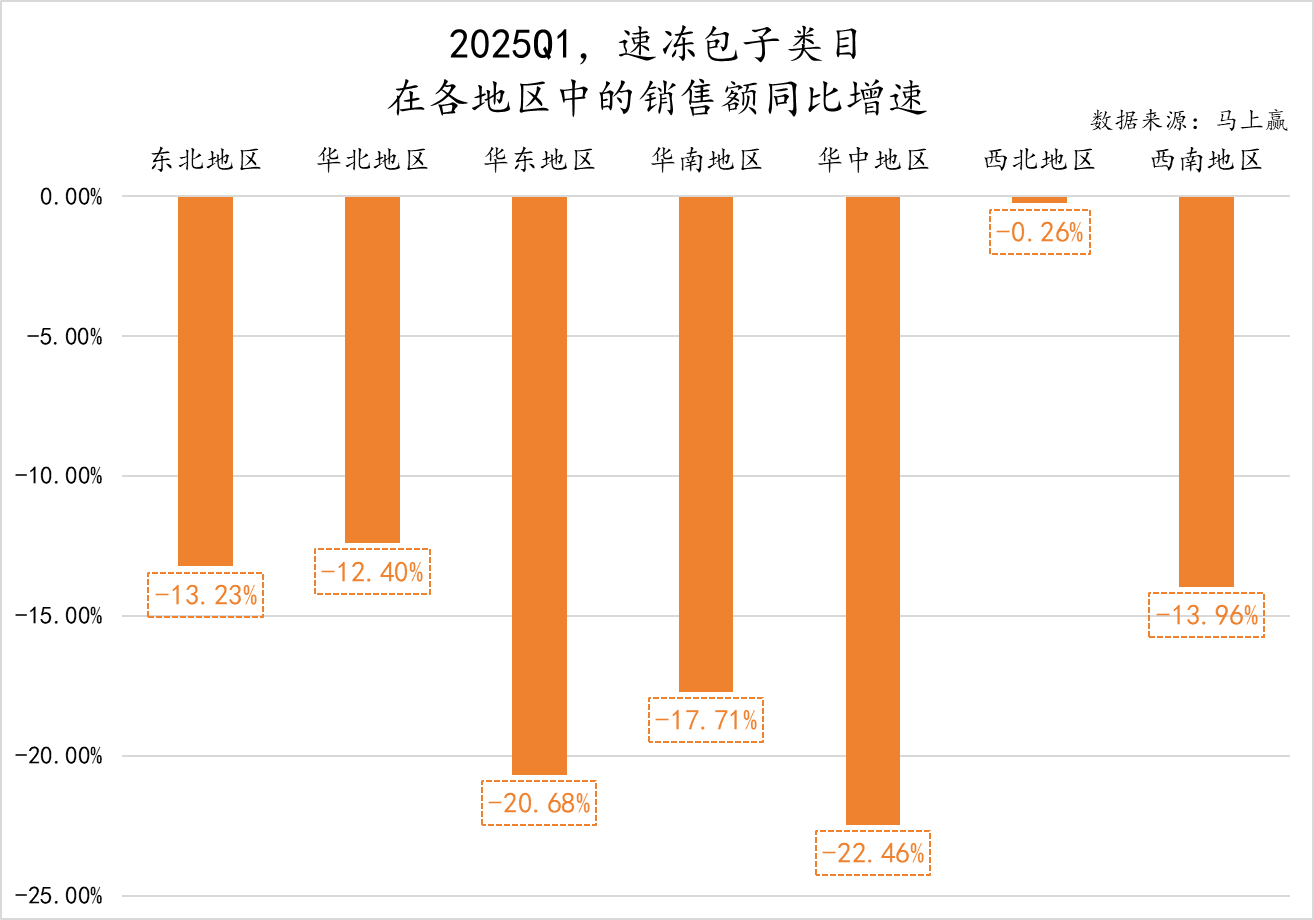

2025年Q1,速冻包子类目销售额在全国各地区均呈现下滑态势,其中西北地区表现相对较好,仅有0.26%的下跌,而其余六个地区的下滑程度均超过10%,华东地区和华中地区销售额同比下跌更是高达20.68%和22.46%。当前消费者更倾向于选择新鲜的短保产品,便利店的即食早餐选择增多也分流了传统速冻包子需求,速冻包子市场或需要通过产品升级等方式来应对当前问题。

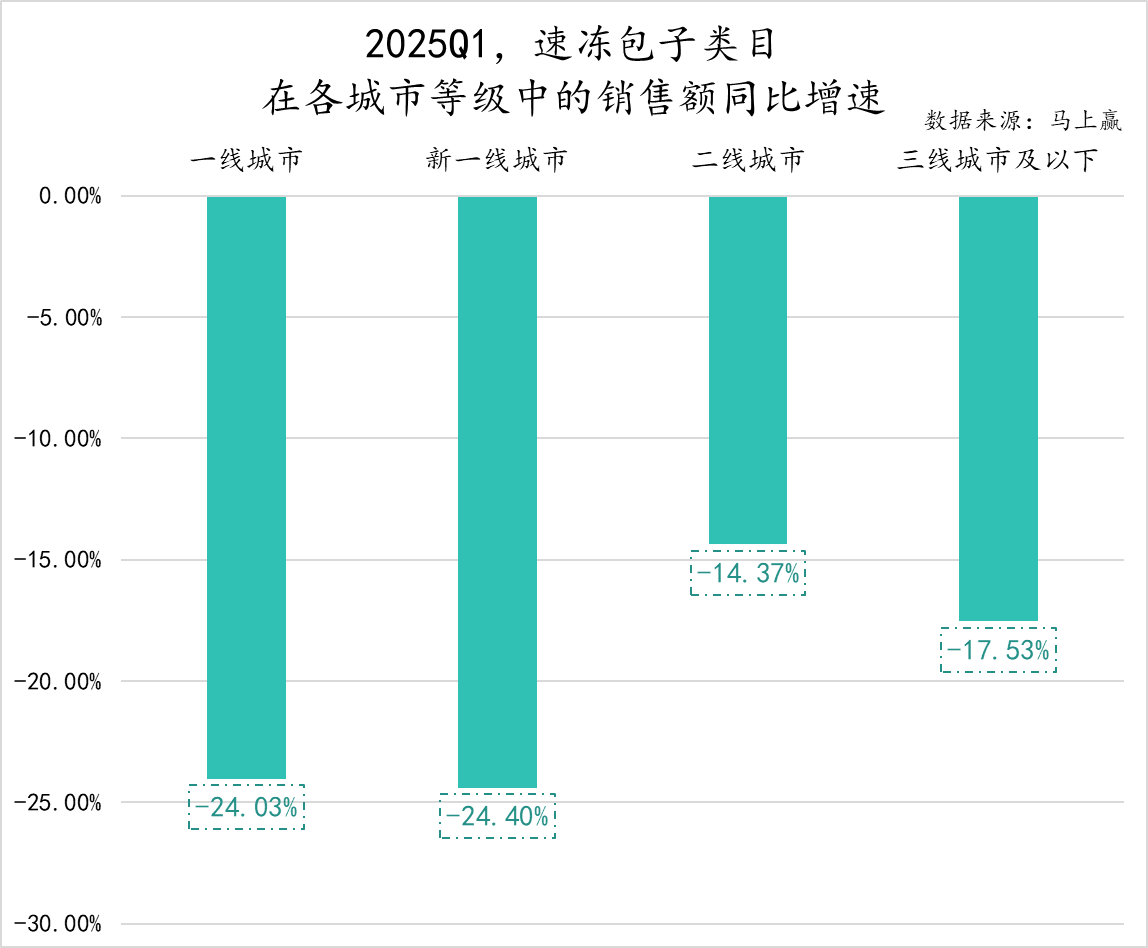

从不同城市等级来看,速冻包子类目下行趋势更加显著。所有层级城市的销售额同比均出现负增长,一线城市和新一线城市的负增长幅度甚至达到24%左右,健康饮食趋势和早餐场景的多元化,选择的多元化,使得传统的速冻包子类目面临较大的增长压力,同时也亟待创新产品对类目进行焕新,拓宽产品场景。

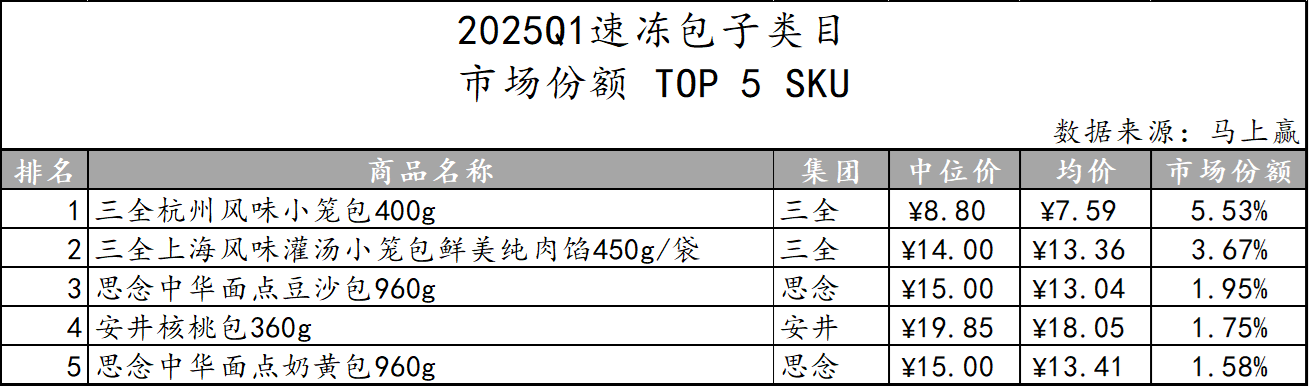

与前两个类目不同,速冻包子类目下的TOP 5 SKU并未被三全与思念包揽,CR5集团中的安井也有一款产品跻身第四位。三全旗下的两款产品以较大的市场份额占比夺得前两位,三全仍以行业龙头的姿态掌握话语权。而从口味的分布来看,除三全的两款传统咸味包子外,豆沙包等甜味包子也跻身TOP 5 SKU。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}