文/南瓜马

“德芙也要吃不起了?”

在微博上,名为#35元2颗茅台巧克力贵不贵#的话题在9月16日下午登上热搜第二名,热搜中提到的“茅台巧克力”,是玛氏中国以德芙品牌(马上赢注:德芙为玛氏旗下品牌)联合贵州茅台打造的“茅小凌酒心巧克力”。

关于新产品,玛氏中国方面以“巧遇酱香,一口心醉”、“‘酱’心工艺,‘巧’夺天工”、“醇厚情谊,佳节之选”几个部分进行了介绍,产品规格与价格则是由茅台官方App“i茅台”以及德芙天猫旗舰店及下线渠道等发布。

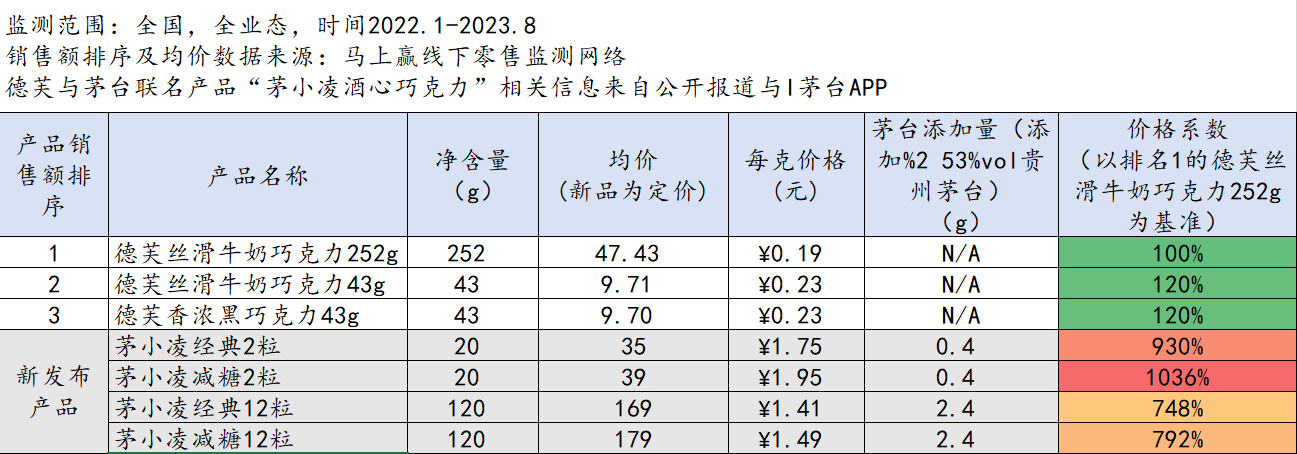

根据i茅台中关于“茅小凌酒心巧克力”的介绍,其规格目前有2粒*10克和12粒*10克的精美礼盒版,价格则为经典2粒(20g)售价35元,减糖2粒(20g)售价39元;经典12粒(120g)礼盒售价169元,减糖12粒(120g)礼盒售价179元。App中还介绍到,“茅小凌酒心巧克力”中添加了2%的53度贵州茅台酒。

16日发售当天,“茅小凌酒心巧克力”在多个渠道瞬间售罄,可见消费者对于双方“联姻”的认可,以及茅台、德芙广阔的“群众基础”。除了在营销声量上取得的突破,基于马上赢线下零售监测网络的相关历史数据,这款产品应该也是德芙进入中国以来,产品定位与定价高度的一次突破。“数滴茅台”的加入,让联名新产品有了最高10倍于同品牌产品的克单价。

想必这次联名对于双方来说都将是划算的生意,茅台正在“生活+茅台”与年轻化的路上狂奔,那德芙呢?作为巧克力类目中占比过半的玛氏,类目中市场份额TOP1的德芙,又希望通过本次与茅台的联名完成什么目标?德芙在进入中国的三十年中,巧克力类目的格局、消费者与消费习惯、以及品牌自身,都在发生什么样的变化?

基于马上赢线下零售监测网络的相关数据,我们将从巧克力产品的自身特点、巧克力类目整体市场情况、消费者与消费习惯的变化与趋势,以及巧克力类目中的领军者德芙自身市场情况等几个方面,通过数据与背后的洞察做出分析。

“特别的”巧克力:有“光环”,也有“成瘾性”

据记载,最为古老的巧克力消费源自于公元400年古墨西哥的阿兹特克文明和玛雅文明。上个世纪七十年代改革开放后,外资巧克力品牌纷纷开始进入中国市场,金帝、金莎、徐福记、怡农等一众国产巧克力也如雨后春笋般崛起,巧克力才逐渐在中国的寻常百姓家普及,名称也从“绰科拉”、到“炒扣来”和“朱古力”,再到了如今的“巧克力”。

这种高糖分、高油脂、高热量的食品,一出现就完美的命中了消费者的需求——小小一块,既甜蜜又饱满,还能快速补充能量,何乐不为。相比于当时市面上的其他零食,巧克力不仅仅提供了糖和脂肪带来的丝滑口感与愉悦,其主要成分可可豆中还含有咖啡因、可可碱、苯乙胺、大豆异黄酮和多酚等等一系列能影响神经系统的物质。这些物质可以刺激大脑释放一些神经递质,比如多巴胺、血清素、内啡肽等,从而让人感到快乐、满足、兴奋、放松。某种程度上讲,巧克力与咖啡,都可以被称为是成瘾性食品--能够带来快乐,也会有一定依赖。

除了美好的享用体验,舶来品的新鲜感与高级感也让巧克力快速获得市场青睐,为巧克力带上了“光环”。这种来自西方的产品在中国改革开放的时代背景下曾被赋予许多特殊含义:在家长和孩子的眼中,巧克力是营养佳又满满高级感的零食;在情侣的眼中,巧克力是如爱情般千丝万缕而又丝滑的,表达心意的好礼品;在国人关注的佳节场景中,礼盒装的巧克力成为了烟酒以外,专属于家庭中少男少女的体面的礼赠佳品;

这些品牌与消费者共同贴在巧克力身上的标签,帮助巧克力在消费场景、消费情绪、价值感体现等多个方面从休闲零食中脱颖而出。随着80、90后一代逐渐成长为社会中坚力量,对巧克力的美好印象也伴随着他们的成长,让巧克力成为了休闲零食类目里面,高端而独特的存在。

类目情况:格局稳定,品牌构成是“玛氏与其他”

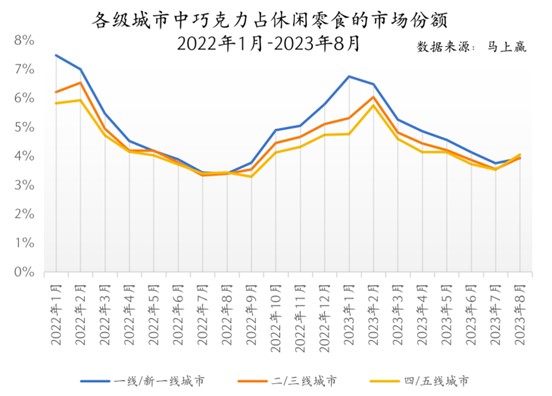

基于马上赢线下零售监测网络,我们首先拉取了2022年1月-2023年8月,巧克力三级类目在休闲零食二级类目中的市场份额占比情况。可以看出,近两年内,巧克力占据休闲零食的市场份额保持着稳定规律地浮动,在年初春节、元宵、情节人等各大节庆场景聚集时间段,巧克力在休闲零食类目内的市场份额可超6%,而在七八月的淡季则回落至3.5%左右。同时,巧克力三级类目的市场份额在休闲零食二级类目的市场份额里,年度同比变动基本不大,整体处于稳定状态。

继续分业态以及城市等级看巧克力的市场份额构成,首先是类目的城市等级构成,巧克力在各个城市的休闲零食市场份额占比情况基本相似,尽管在一线和新一线城市的市场份额稍高,但也只是在旺季能够与低线城市拉开1-2%的差距,在5-8月的淡季各级城市的表现并无差异。

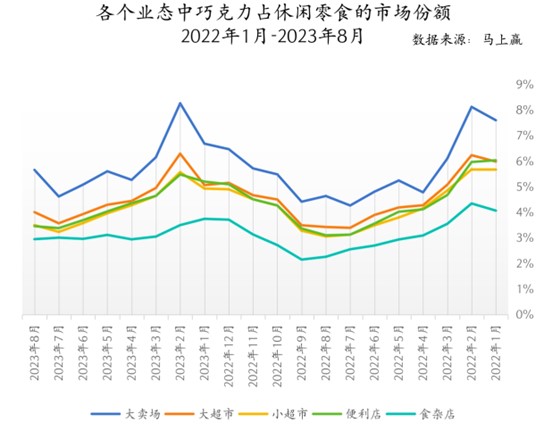

从业态角度来看,巧克力对于传统渠道和现代渠道基本没有明显的差异性。经过近30年市场的深耕与培育,各品牌的经销体系与分销体系完善,使得巧克力在食杂店等传统渠道的分散店铺也有相对较好的表现。在大小业态划分上,巧克力在大业态中的表现明显优于小业态,马上赢认为可能消费需求不同导致的规格与客单价的不同,巧克力的礼赠规格产品大都在大业态做主力销售,这类产品规格大多>100g/pcs,有精美的礼赠包装,件单价相对也较高。小业态则更多以即时消费为主,消费者对包装的要求不会像礼赠一样高,单次食用的规格也会偏小。叠加巧克力在过年、情人节等礼赠场景,市场份额在大卖场业态下旺季时期一度突破8%。

需要注意的是,业态相关数据中均为混合零售场景。对于近几年在一线城市兴起的高端巧克力品牌专营店与品牌精品店(店内只售卖单一品牌商品)的相关销售数据并未统计在内,这部分巧克力品牌专营、精品店的兴起,也在为整个零售市场内的巧克力产品带来了一些压力。

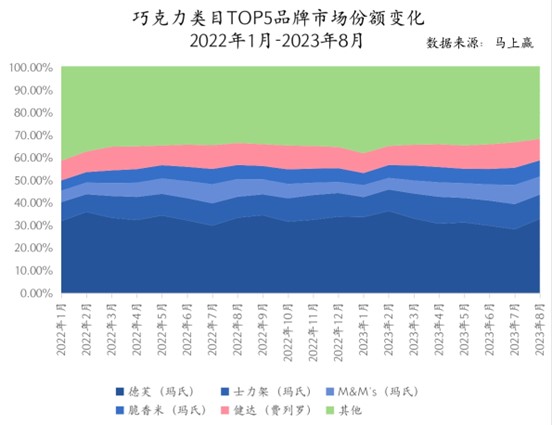

巧克力市场的成熟与稳定,不仅体现在上级类目中的市场份额占比与业态、城市占比,在其类目内的品牌市场份额上也是如此。基于马上赢线下零售监测网络的数据,巧克力类目整体的集中度已经较高,前五名品牌加总所占的份额已经稳定超过60%。在前五品牌中,玛氏集团旗下的品牌德芙、M&M's、脆香米、士力架加总的市场份额过半,在这四个玛氏旗下品牌中德芙所占市场份额最大,单一品牌就占据了接近30%的类目市场份额。

前五名中除了玛氏旗下的四个品牌外,只有费列罗旗下的健达,凭借对于儿童巧克力细分市场的专注而占据一席之地。在全球市场各有优劣的巧克力五大巨头玛氏、雀巢、好时、吉百利、费列罗,在中国市场中则演变为了“玛氏与其他”。

在类目内产品卖点的分析中,以“丝滑”做卖点的产品虽然在SKU数量上仅为33个,但是其卖点下的SKU近三个月销售额占比则达到了9.67%,稳居第一。另一个值得关注的点是,虽然“夹心”这一概念在类目销售额占比中不如“丝滑”,但是其SKU数量显著大于前者,马上赢情报站认为其数据现状意味着消费者们对于卖点的偏好有从“丝滑”向“夹心”转移的趋势,叠加本次茅台与德芙联名带来的巨大示范效应,在巧克力类目中“夹心”这一概念或将成为未来的产品潮流之一。此外,尽管以“轻甜”和“减糖”为卖点的SKU数量目前并不多,但其的存在也与现在的健康、轻负担等食品健康潮流方向密不可分,或在未来有更好的表现,这也与巧克力消费习惯与消费者的消费态度形成了关联。

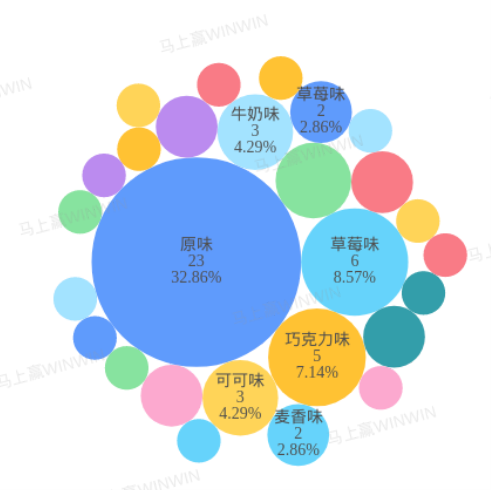

对于巧克力这一相对传统且稳定的类目,马上赢通过对其新品口味覆盖情况的研究来对未来消费者可能趋向偏好的口味进行洞察,我们拉取了2022年9月-2023年8月近一年时间内的新品上市情况及其所对应的产品口味,可以看到,其口味依然集中在原味上,牛奶、果味等传统口味相对较少,口味创新乏力。在新品口味上,目前并没有出现太多与酒相关的口味,不过相信通过本次茅台与德芙的联名带来的巨大示范效应与市场教育,酒类相关口味或将在未来出现增长与爆发。

巧克力没变,但消费者在变

基于巧克力类目的市场分析,好像已经能够看到一些简单的结论:高度成熟、稳定且传统的市场,品牌担心的不是竞争,而是消费者的改变与类目衰退。这或许也是玛氏在如此统治地位的市场格局下,重金重资源投入到与茅台的联名产品创新中的原因。毕竟,抓住消费者的变化的前提,是让消费者看到品牌的创新与变化,有交互才有可能理解和跟上这种变化。

事实上,与几十年前巧克力刚进入中国市场的时期相比,消费者对巧克力的看法已经产生了很大的变化。民族品牌与本土市场的崛起,让巧克力的舶来品“光环”正在逐渐消退。伴随着物质的极大丰富,无论是高端消费的商场,还是乡下村口的小卖铺,想买一块巧克力都不是难事,可供消费的相关产品与品牌,也远不止寥寥几种;

另一方面,巧克力对于“浪漫”的承载能力,也在随着80、90后的青春的消逝而逐渐消散,在崇拜个性、有丰富表达欲的95后、甚至00后一代的青春正在到来的当下,如果你依然希望用一盒巧克力来表达你对TA的爱慕与情愫,恐怕不会得到很好的反馈。年轻人们崇尚的定制化、个性化,崇拜的体验感与情绪价值,好像巧克力,尤其是出现在零售场景中的巧克力,都无法承载。

同时,对于吃巧克力本身所带来的糖分、脂肪、能量的摄入,以及其成瘾性与对多巴胺的刺激,似乎也有了更多的“升级方案”。一方面,健康饮食的概念兴起,使得高糖、高脂肪的产品都会让消费者产生一定程度的负担感。在无糖、脱脂流行的当下,巧克力很难与健康标签挂钩。

从成瘾性与多巴胺刺激带来愉悦感受的角度看,如今大量的现制食品饮料,以及各种与功效关联的产品大行其道,也让享受愉悦的标签与巧克力渐行渐远,有更多或更廉价,或更健康,或更方便的平替,巧克力在如今的市场环境下迎来了更多挑战。

在对于巧克力市场的观察中,我们发现,在以一线城市为代表的高线城市,以及与之相反的下线城市中,巧克力这一类目的发展趋势似乎形成了分叉。如前面在业态中提到的,在高线城市,巧克力的精品化、专营化与高端化正在流行;相反,在低线城市,巧克力则走向了节庆、庆典、婚礼等功能化场景,正在向着氛围商品的方向迈进。

高线城市趋势:高端化、精品化、生活方式化

在高线城市中,巧克力的发展趋势似乎会跟随尊贵的体验感前进,为了维系巧克力的仪式感与尊贵感,一些进口巧克力品牌以精品店、专营店的形式面对消费者,这些店铺大都出现在租金昂贵的顶级商圈中,与各种顶级奢侈品做邻居。在店铺形式上,包括巧克力、生巧、冰激凌甚至甜品等都在售,并且提供一些空间供消费者现场消费,更像一个以巧克力为生活方式集合的店铺。

在研究以精品店形式为核心的巧克力品牌时,我们选择了意大利巧克力品牌Venchi(中文名闻绮)作为产品价格参照,并选购了一款其推荐的,产品形态类似的酒心夹心巧克力。在同样为两颗的情况下(无礼盒包装),以克重单价进行计算,其产品价格较本次德芙与茅台的联名产品价格更便宜。但相比起德芙销售额Top的常规产品,该产品的价格则在德芙的五倍以上。

低线城市趋势:节庆化,氛围化,道具化

相比高线城市的高端化趋势,低线城市的趋势则是通过节庆或仪式的特定场景来延续巧克力的仪式感。马上赢访问德芙、费列罗等品牌的线上店铺发现,其销售排名靠前的产品中,商品名称中大量包含“喜糖”、“礼赠”等描述,甚至指明了类似“教师节、情人节”等明确的节日名称。在这类场景中,产品的消费属性被大幅削弱,取而代之的是其作为礼品的“心意”。同时,这类产品的规格,基本也以可分拆的大包装+小独立包装的形式,或礼盒的形式出现,便于消费者根据其自身的适用场景进行分拆与重新组装。

这些消费习惯的变化与消费趋势,对于目前以混合零售场景为核心的品牌来说都面临着挑战。作为休闲零食的巧克力,其承载的任何价值都不应高于其作为休闲零食本身的享用价值。如果消费者不再在意其产品本身,而只是在意其作为礼品、作为氛围商品的功能性,对于类目市场的良性发展与品牌的进一步增长将是一个巨大的挑战。

德芙:“江湖地位”暂稳,“第二增长曲线”待成长

在巧克力类目的市场Top5品牌中,玛氏以包揽其中四名,集团市场份额>50%的地位成为无可辩驳的类目领军企业,德芙则是是玛氏在华众多巧克力品牌中的份额第一名。如数据所示,德芙在巧克力市场中的份额,基本常年稳定在30%以上。

拉取德芙在售产品清单对其产品矩阵进行研究,其产品系列中占据SKU数量最多的是其经典产品---各种规格,各种口味的经典巧克力,主力的经典系列口味包含原味巧克力,牛奶巧克力、黑巧克力、白巧克力、榛仁及其他果仁巧克力等。产品规格则从14g的小块装,到大规格的礼盒套组均有覆盖。基于经典巧克力系列衍生与创新的则是各种创新概念、口味与形态的产品,以及夹心系列产品,以及各种混合装的产品组套与礼盒。

一个值得注意的现象是,在近几年消费者对于糖的敏感程度显著提升的背景下,大部分主力口味已经有了自己的减糖款,甚至零糖款。2021年,德芙推出减糖25%,且含有更高比例膳食纤维的牛奶巧克力新品“控糖小纤”,以及首款0糖黑巧,根据公开数据显示两款产品仅上市10个月就实现了销售额1亿元的突破。这些减糖、零糖的产品或通过口味上的减甜对糖的添加量进行削减,或添加了部分代糖作为甜味剂,减糖减脂相关概念的产品在德芙的产品矩阵中占据的比重持续增加。

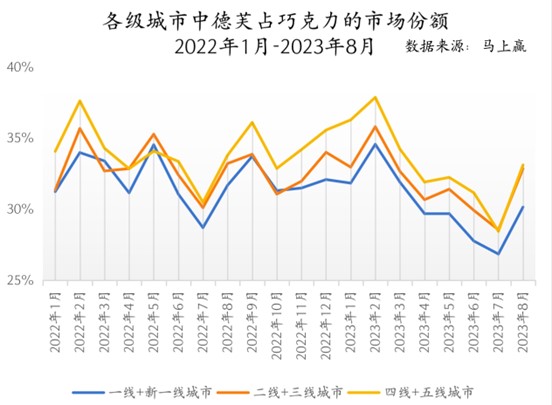

在对德芙巧克力产品市场份额构成的研究中发现,德芙与类目整体的情况有一些出入。在城市等级部分,相比巧克力类目整体在一线新一线、二线三线、四线五线相对均衡的情况,德芙在各城市等级市场的份额构成明显更加偏向下沉城市。其在四线五线城市中所占有的类目市场份额最高,且较显著的高于其他两个层级,反之,一线与新一线则相对另外两个层级较低。结合消费偏好变化的分析不难发现,高端化产品确实在高线城市给德芙品牌及其产品构成了压力,高线城市消费者对于巧克力消费需求的退坡或许也是因素之一。从消费市场的长期规律看,基于城市等级的消费偏好与趋势具有一定的传导性,消费偏好趋势一般会由高层级城市向低层级城市传递,重新点燃高线城市市场与消费者的热情是品牌当前的重要课题。

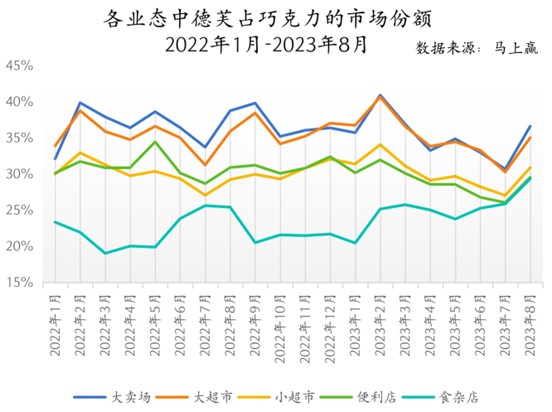

从业态构成部分看,德芙的各业态构成与类目的业态构成基本一致,相对特殊的是,德芙在大超市的份额显著高于类目的平均水平,基本达到了与大卖场相近的程度。

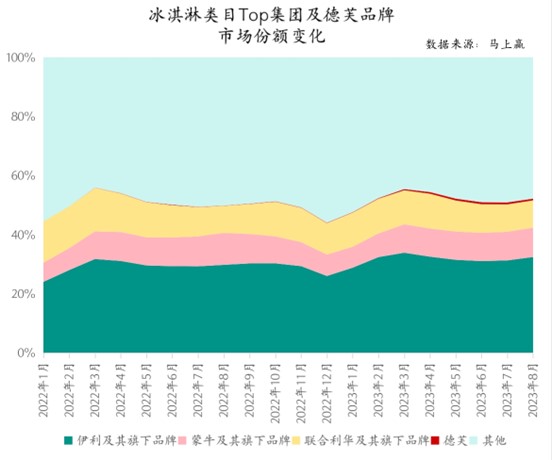

除了传统的巧克力类产品外,德芙也在几个与巧克力高度关联的类目中进行产品形态上的跨界与尝试。2020年3月,德芙推出了其冰淇淋产品,并于同年和味全联名推出了巧克力牛奶饮品。同年的5月,德芙推出了中国市场上第一款饼干产品“丝滑牛奶巧克力注心饼干”,正式进入饼干市场,次年11月,德芙上线了芝士脆条和黑巧克力薄脆饼,上市十天就成为了德芙天猫旗舰店新品销量第一。虽然在各个类目中通过产品形态的创新或联名进行巧克力产品的拓展,但是目前看,德芙在这些类目中还都在起步阶段,以德芙上市时间较长,相对投入较大、成长较快的冰淇淋类目为例,目前看德芙依然与行业中的头部集团与品牌有较大差距。在巧克力类目以外,培植第二增长曲线的路上,德芙依然有较长的路要走。

本次茅台与德芙的联名声量空前,我们也拉取了德芙巧克力相关产品在过去几年的一些联名合作案例作为参考。如下图所示,这些基于巧克力产品的联名合作大都是较为传统的IP授权类合作,并没有基于巧克力真真正正走到产品层面。对于品牌来说,IP授权类的合作更像一种纯粹的广告营销手段,其核心目的更多的是利用IP的粉丝人群、粘性、以及标签与特定的场景,进行相关消费者的覆盖与心智建立。相比之下,基于产品端的联名难度更高,本次德芙与茅台的合作就是基于产品的联名,双方在各自核心产品领域拿出了自己的看家产品进行产品形态上的再创造,对于德芙来说,这或许也可以算作是一次崭新的尝试。

综合来看,相比其他本土休闲零食类目更快速的概念迭代与产品推陈出新,巧克力类目似乎更稳定,产品创新、品牌创新也更慢。而在这种“慢市场”的背景下,寡头策略可能更容易奏效,甚至对创新产生一定的压制。在这种策略下,统治地位的品牌总以后发制人的姿态出现,随时观察并等待“狩猎”新进者,策略的致胜逻辑是:当市场中没有创新出现,优势品牌可长期保持类目市场的统治地位;当市场中有创新出现时,优势地位的品牌以其供应链、规模、研发等各方面的累积优势,基于创新者所创造的新需求与新市场去做后发的应对,去打败新进者,最终使新开拓的市场带来的增量重新回流到优势品牌的体系当中。德芙在出低糖、零糖产品、甚至冰淇淋,其他休闲零食等创新产品时,都不是细分类目中第一第二的位置 ,但基于现在的市场与产品份额看,这些被创新产品创造出来的增量的消费者与消费需求,也在不断的回流到德芙对应的产品当中。

另一方面,本次的联名营销,也体现出了一些稳定市场下的头部品牌相较而言更强的焦虑与不安。在9月14日茅台官微刚刚发布概念海报时,一个名为#茅台 渣男#的话题快速冲上热搜,消费者们戏谑茅台刚刚跟瑞幸做了联名,马上又跟德芙做联名,是名副其实的“渣男”。戏谑背后,消费者对品牌的爱与不爱,其实远比品牌更"渣"。“只闻新人笑,不闻旧人哭”,要求品牌能够长期保持创新或焕新,让消费者保持新鲜感,“敲锣打鼓的来,静悄悄的走”,则要求品牌能够长期、持续为消费者创造消费动机。相比作为新进者和挑战者的创新品牌,打江山容易守江山难,老品牌们更需要通过不断地制造声量与拓展产品,让消费者有“老认知”下的“新体验”。

后记:合作中的另一方

在本次的联名合作中,我们好像遗忘了另一个重要的参与方--茅台,作为“神话”般的存在,其江湖地位自不必多说。去年茅台冰激凌的首次跨界、两周前现象级的“白酒加咖啡”,以及今天的“酒心巧克力”,都是茅台在年轻化战略下追逐年轻人、接近年轻人的大动作,其“茅台+生活”的战略规划也是如此。从这些动作中,我们也隐约看到了这家传奇公司背后多多少少的一些急迫与焦虑。

很多时候,神话之所以被称为神话,有赖于其与“尘世”间的距离,这种距离带来的高不可攀与神秘感,对外是一种势,对内则是一种场。神话降临到“尘世”有它决定降临的原因,当神话与生活中的柴米油盐相伴时,面对的一切可能也将会大不一样。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}