疫情期间大红大紫的冻品市场,在消费者的生活恢复常态后似乎显露出了疲软之势。一方面,2024年春节期间,常年占据速冻食品行业第一大品类的速冻饺子,在春节这一销售旺季期间,销量下滑近20%。另一方面,头部企业财报中显示出近期净利润增速下滑,也隐隐体现出冻品行业当前正面临一场硬仗。

速冻食品当前状态究竟如何?基于马上赢品牌CT相关数据,本周马上赢情报站为您数读「速冻食品」。

在马上赢品牌CT的数据中,速冻食品是指有包装且包装上标注需冷冻或需低于-18°C保存的,必须解冻加热后方可食用的,由米、面为主要原材料的产品。依据这一标准,马上赢在二级类目「速冻食品」下划分出了速冻饺子、速冻馄饨/云吞、速冻包子、速冻汤圆、手抓饼、速冻点心、速冻馒头、速冻花卷、速冻面条、披萨、速冻油条、粽子以及其他速冻食品等三级类目。

本周解读所使用的马上赢品牌CT数据为过去24个月连续在线的样本门店数据,时间段覆盖2022年5月-2024年4月,地域范围覆盖全国31个省、直辖市和自治区,数据样本覆盖县级及以上城市(不包括村、镇、乡),业态覆盖线下五大业态,包括大卖场、大超市、小超市、便利店、食杂店。需要特别说明的是,指标中使用的规格段指标以“克”为单位,价格段、均价均以“元/千克”为单位。

在对速冻食品市场进行洞察与各项数据的整合分析后,我们发现当前冻品市场的发展有以下三个明显趋势:

• 速冻食品类目整体面临增长压力;

• 速冻食品类目中,主食类产品仍有囤货需求;

• 速冻食品类目中,包含“佐餐”、“节庆”等概念的产品增长突出。

趋势一:速冻食品类目整体面临增长压力

从行业大盘来看,当前速冻食品市场的增长相对乏力,从疫情期间的爆发式增长到如今增长势能不足,类目面临较大的增长压力。

在对速冻食品类目总体的销售额、销售量变动趋势的梳理中,我们发现除2023年6月三者出现一次明显正增长外,速冻食品销售额与销售量增长率持续为负,整体呈现下降趋势。结合消费环境的变化来看,速冻食品在疫情之后的增长乏力或与消费者家外消费的增长、对速冻食品的需求相应下跌相关。在如此走势之下,速冻食品行业只能以价格换市场。从均价增长率的走势来看,2023年7月开始其均价增长率也始终处于负数,即类目均价始终处于下降通道中。

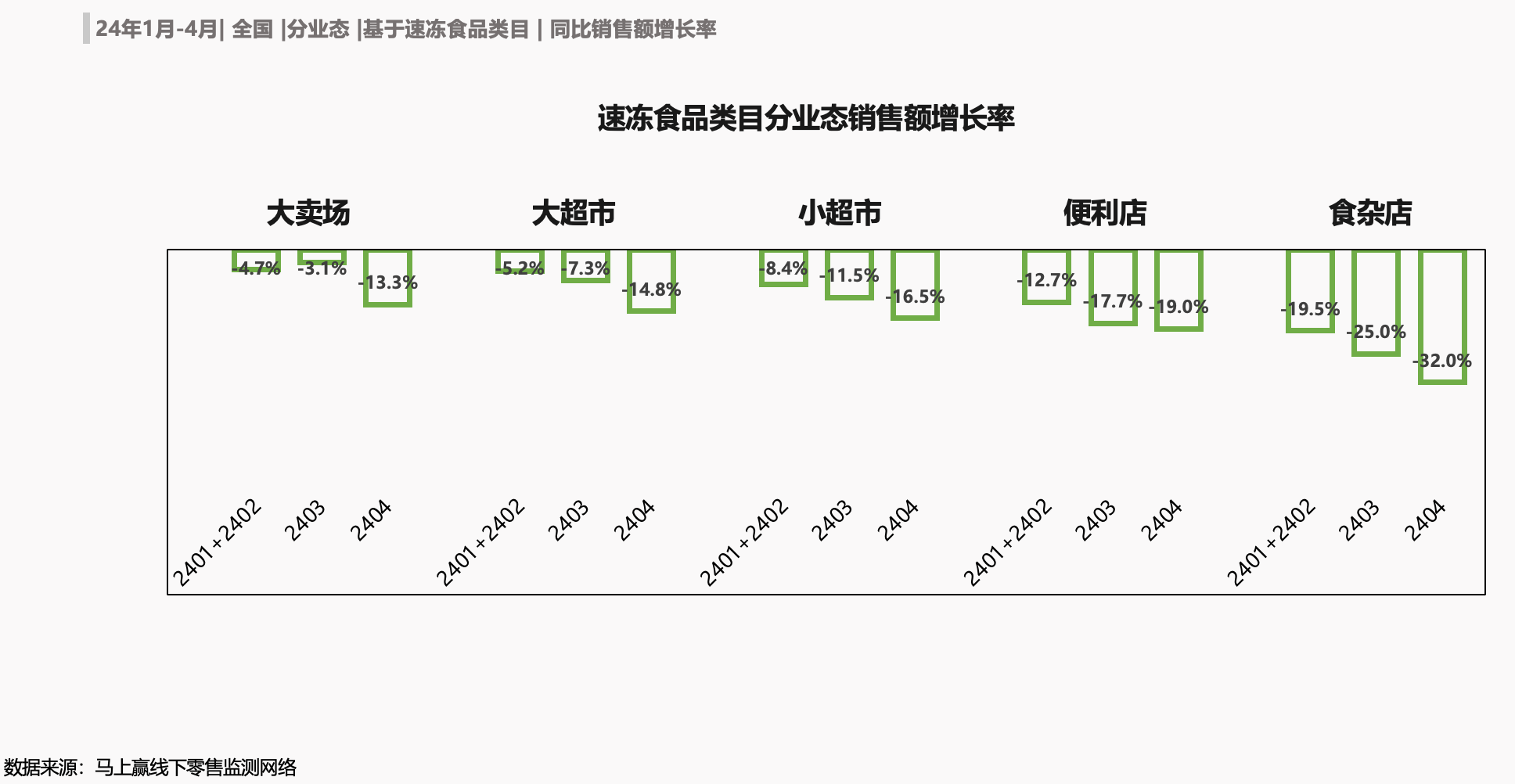

分业态来看,同样也能发现其下降态势较为明显。但值得注意的是,尽管同为负增长,大业态(大卖场、大超市)内速冻食品的表现相对较好,而无论是春节月(2401+2402)还是春节后的日常期间(2403、2404),小业态(小超市、便利店、食杂店)的情况相比大业态来说都更糟,2024年4月食杂店内速冻食品的销售额增长率甚至达到了-32%。

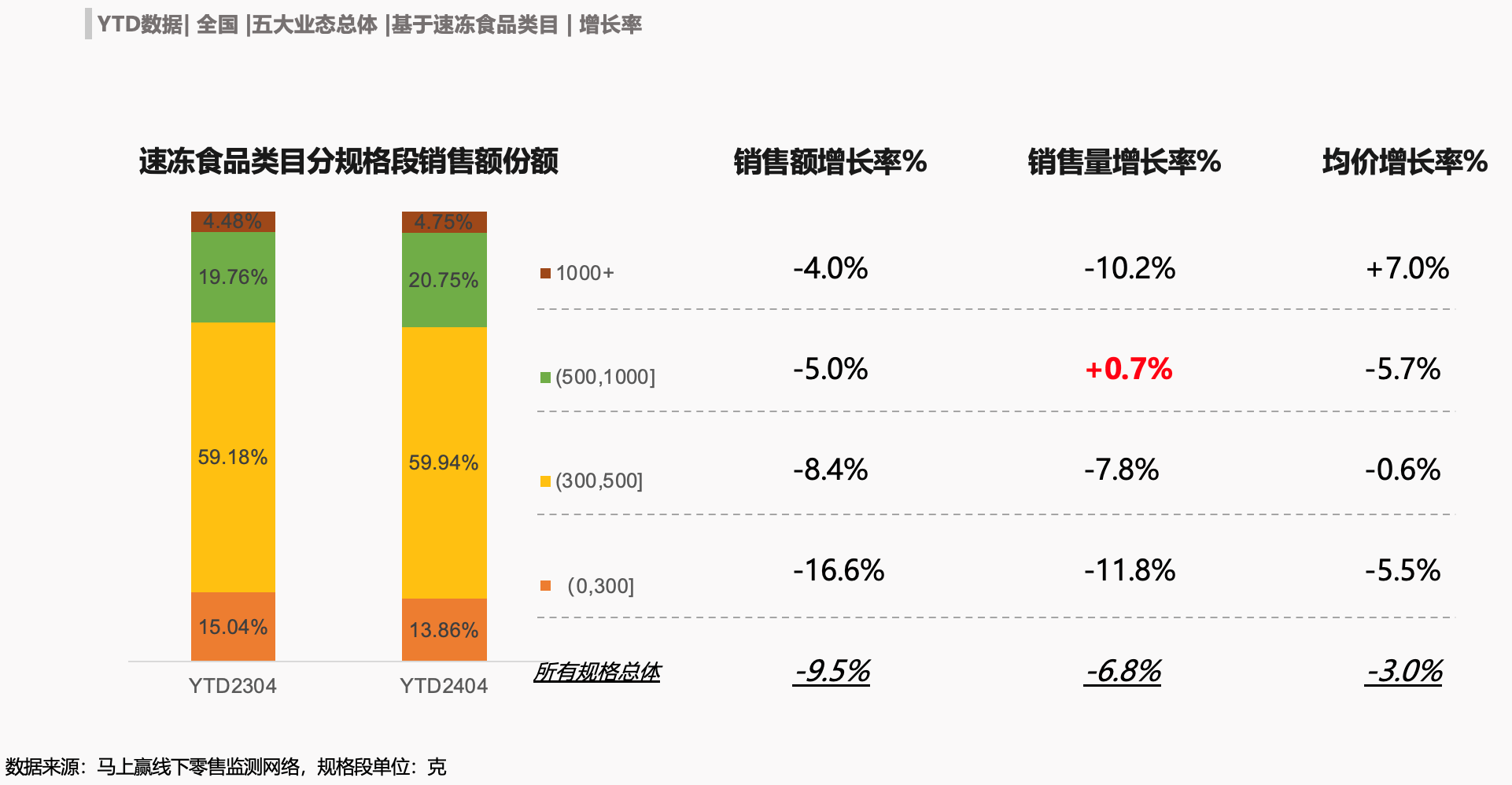

分规格来看2023年、2024年前四个月(YTD2304、YTD2404)的各项数据对比,仅有500-1000g(含)包装规格的速冻食品实现了销售量的逆势增长,在其余规格销售量-10%左右的增长率中较为亮眼。然而,受均价下跌的影响,500-1000g(含)包装规格产品的销售额仍有所下降,难掩颓势。除此之外,其余包装规格的产品可谓是量、额齐跌,总体销量增长率为-6.8%、销售额增长率为-9.5%。

在2205~2304两年的时间中,速冻食品在线下五大业态的全年销售情况有两个高峰,第一个高峰为11月-次年2月,为每年的元旦、春节与元宵节,第二个小高峰为每年的5、6月,为端午节期间,销售峰值情况也体现了类目整体受传统节日影响较多。

即使将汤圆、粽子两大节庆类目剔除在外,这一现象也十分显著,仅有端午节期间数据对比之下下降较为明显。而在不同年度范围内,速冻食品的销售额数据表现也有所不同。2022-2023年期间,速冻食品的销售额高峰集中在2022年11月-2023年2月,这段时间内速冻食品总体市场表现均较为亮眼;但在2023-2024年期间,销售高峰段却缩窄至2024年1月-2024年3月,其余月份表现平平。销售旺季的集中,也意味着对厂商提出了更大的挑战,无论是铺货效率还是集中营销能力均至关重要。

此外,2024年、2023年春节月的销售额同比中,速冻汤圆62.8%的增速在类目中一骑绝尘,速冻食品类目内其他子类的增速则是-14.1%,整体呈现较明显的下降。

趋势二:主食类产品仍具有囤货需求

尽管疫情之下的居家囤货场景已随着社会的开放而几乎消失,但根据马上赢品牌CT中的数据,当前消费者对速冻食品之下部分主食类产品仍有一定的囤积性需求,这或许是速冻食品市场的增长机会点之一。

在速冻食品市场中,偏大规格产品的销量在一片惨淡中脱颖而出。其中,饺子、包子、手抓饼、油条等主食类产品是500-1000g(含)规格产品在其类目内的销量份额正在显著增加,尤其是该规格下速冻饺子的销售量增速达到12.2%,远远高出其余产品。同时可以看到,偏大规格主食类产品在速冻食品类目内的销量份额均有所提升,可见主食类产品仍有一定的发展空间。而以速冻点心为代表的佐餐类产品,则是0-300g(含)的小规格产品销量份额有所提升。

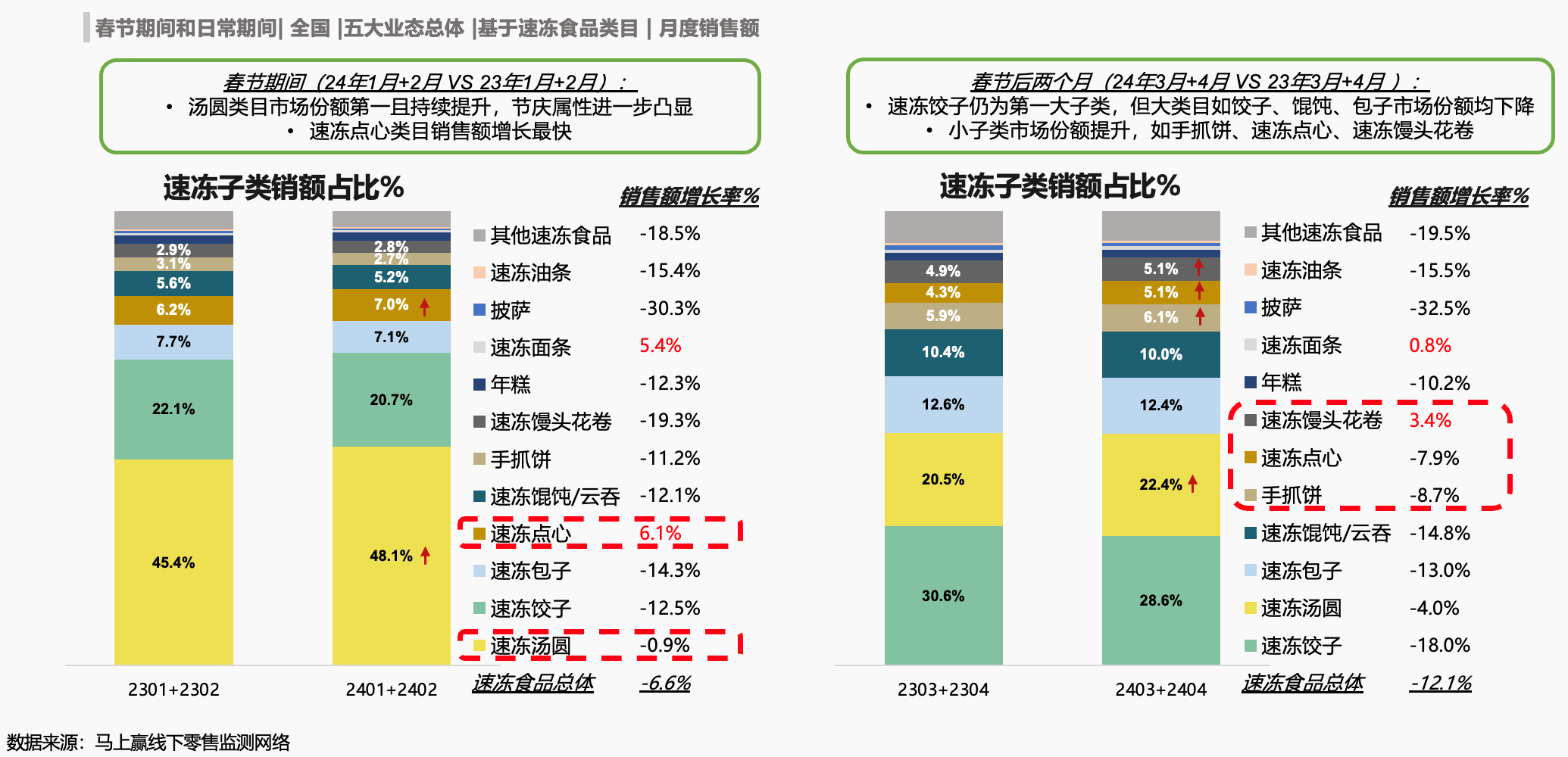

依据前文提及的子类目进行划分来看销售额占比可以发现,春节期间(2301+2302、2401+2402)速冻汤圆的市场份额有明显提升,对比2023年春节期间增长了近3%,侧面体现出汤圆类目节庆属性的进一步增强。此外,在春节期间销售额增长率的对比中,速冻点心类目6.1%的增速在速冻食品总体-6.6%的增速中也十分引人注目。

而在春节过后(2303+2304、2403+2404)的销售额占比中,汤圆失去了节庆属性的加持,速冻饺子便重新坐回了第一大子类的位置。在其余类目春节过后的市场份额变动中,饺子、馄饨、包子等大类目市场份额的下跌,以及小子类市场份额的提升均值得关注。总体来看,无论是春节期间还是春节后的两个月内,速冻点心的市场表现均可圈可点。

趋势三:佐餐类、节庆类产品增长突出

速冻食品市场的发展除上述两大趋势值得关注之外,同样也需要把握住佐餐类、节庆类产品亮眼的增长曲线背后所蕴含的机遇,以此驱动自身的转型升级。

作为典型的节庆类产品,速冻汤圆在春节期间的市场表现往往属于速冻食品类目的第一梯队。而在速冻汤圆市场内部,0-20元/千克价位段是支撑汤圆市场的基础所在,不仅产品矩阵丰富,同时往往也因其高性价比而更容易被消费者选择。但在2024年春节期间,20-40元/千克价位段的市场份额对比2023年提升约4.5个百分比,增幅显著。在这一组数据的背后,思念柿柿如意汤圆的出圈是关键所在。

图片来源:小红书

无论是消费者对思念柿柿如意汤圆的讨论热度,还是实际市场数据,都能够反映出这一产品的出圈。在社交媒体平台上,消费者对这一产品的外形创意十分感兴趣,同时也十分乐于在节庆之时购入这样一款具有美好寓意的产品为节日带来一些好彩头。可以说,该产品牢牢把握住了汤圆的节庆属性,在产品造型、概念上下足功夫,凭借其美好的寓意与精巧玲珑的造型引爆了汤圆高端市场,是速冻食品洞察市场机遇的标杆案例之一。

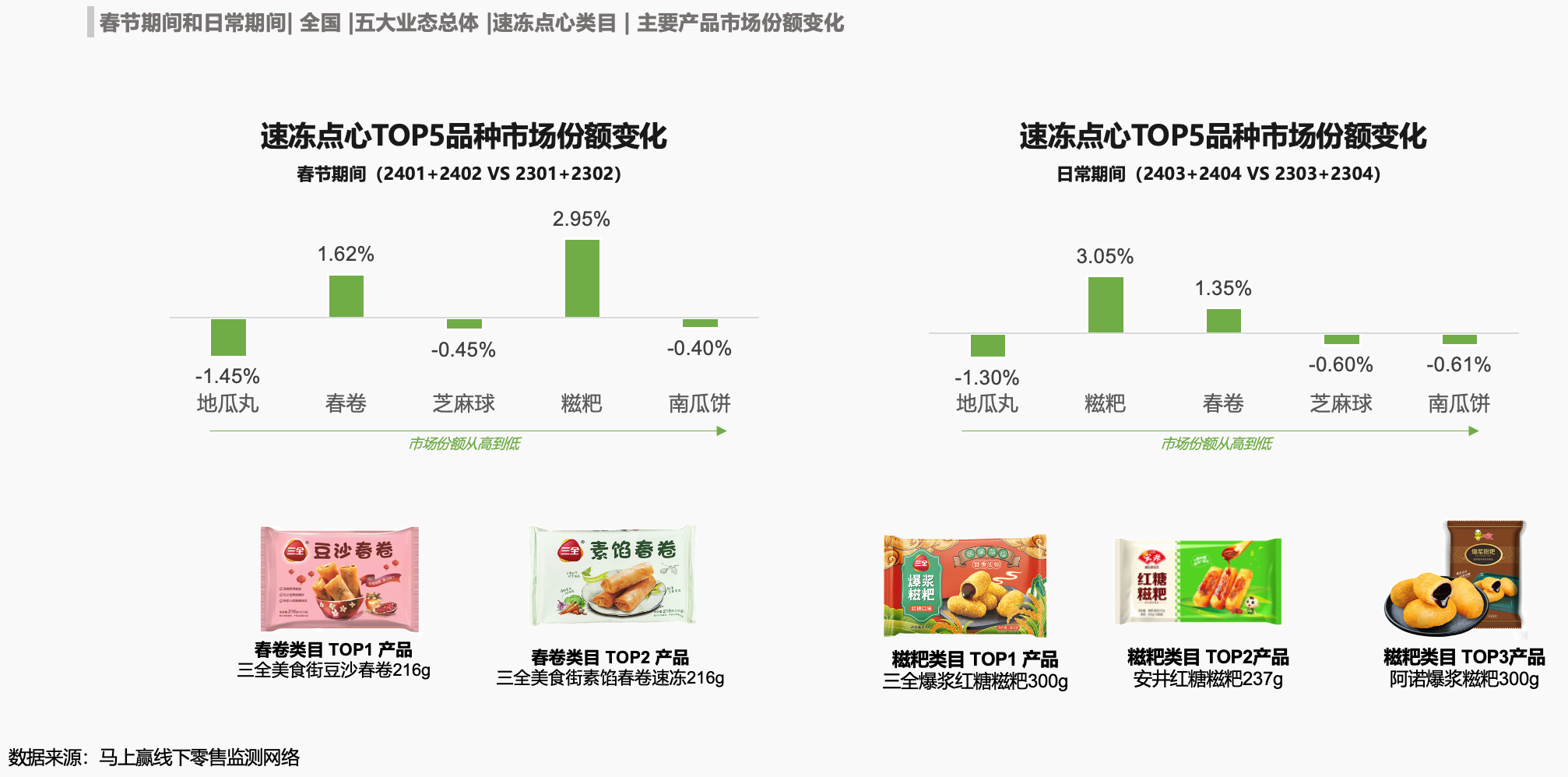

整体上看,无论是春节期间还是日常期间,速冻点心类目下的春卷、糍粑两类产品的增长均相对突出。速冻点心作为佐餐类产品的代表,其市场同样也受节庆因素影响较大。春节期间,具备节庆属性的春卷市场份额提升至第二位,同比增长了1.62%,在春卷类型产品中,TOP1、TOP2产品均属三全品牌。而在日常期间,糍粑类产品凭借3.05%的市场份额提升来到了前三,备受消费者青睐。具体至糍粑类的TOP产品来看,三全同样领先于其他品牌,安井则是紧随其后。

结语:

尽管当前速冻食品类目市场受消费环境的影响和现制/鲜食产品的冲击,面临着不小的下行压力,但在压力之下依然有细分的概念与需求或将成为类目的增长点。在对当前速冻食品市场的洞察中,无论是主食类产品市场因囤积需求而获得的发展空间,还是佐餐类、节庆类产品市场在创新产品拉动之下的小幅增长,均意味着局部的机会同样能够成为逆水行舟的推动力。所谓不破不立,当下的速冻食品企业或许正需要一次基于细分概念及需求而进行的转型升级,以此为企业自身、乃至速冻食品市场全局带来新的可能性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}