FBIF2025食品饮料创新论坛及FBIF食品创新展于2025年5月8-10日在国家会展中心(上海)举办,8大分论坛和展览同时开启。3天的FBIF2025包含200+位演讲嘉宾及评委,300+位渠道与品牌嘉宾出席渠道晚宴,600+展商参展,2000+创新产品,吸引47000观众观展,马上赢情报站第二年参与报道大会。

相比起论坛中高谈阔论的“大厂高管”们,展览中的参展商通常是规模更小的个体,但他们却更能代表中小型品牌/厂商对于市场趋势的理解,以及所在不同类目的企业对于未来的信心和投入意愿。因此,在本篇大会特别报道中,马上赢情报站将重点关注本届展览区域中,参展商们正在发生的变化,通过每个个体对于未来的理解,来尝试描画一个大家有共识的未来。

在本届论坛中,马上赢创始人猴哥受邀担任渠道创新论坛的主席,主持了渠道创新部分的相关会议。同时,马上赢副总裁任运志也受邀在Foodtalks 沙龙发表主题分享《2025线下零售趋势洞察:找到性价比以外的路》,演讲实录将于近日在本公众号刊出,敬请期待。

趋势1:参展数量/投入,服务商更积极、饮料品牌方更多

从整体展区来看,一个较明显的情况是,服务商(包括生产、配料、包装、香料、研发、设计、创意、数据服务等非品牌方)的数量与投入热情,都较高于品牌方。

对于品牌方来说,参展更多的是面向行业和市场进行展示,但对于服务商来说,品牌方则直接就是他们的客户,现场就有可能变成实实在在的生意和收入。在市场整体承压的背景下,品牌方或许更多在聚焦于卖货本身,服务商则希望通过展会获得更多生意与线索,但这也客观上造成了僧多粥少的局面出现,对于整体的成交效率构成了一定的影响。

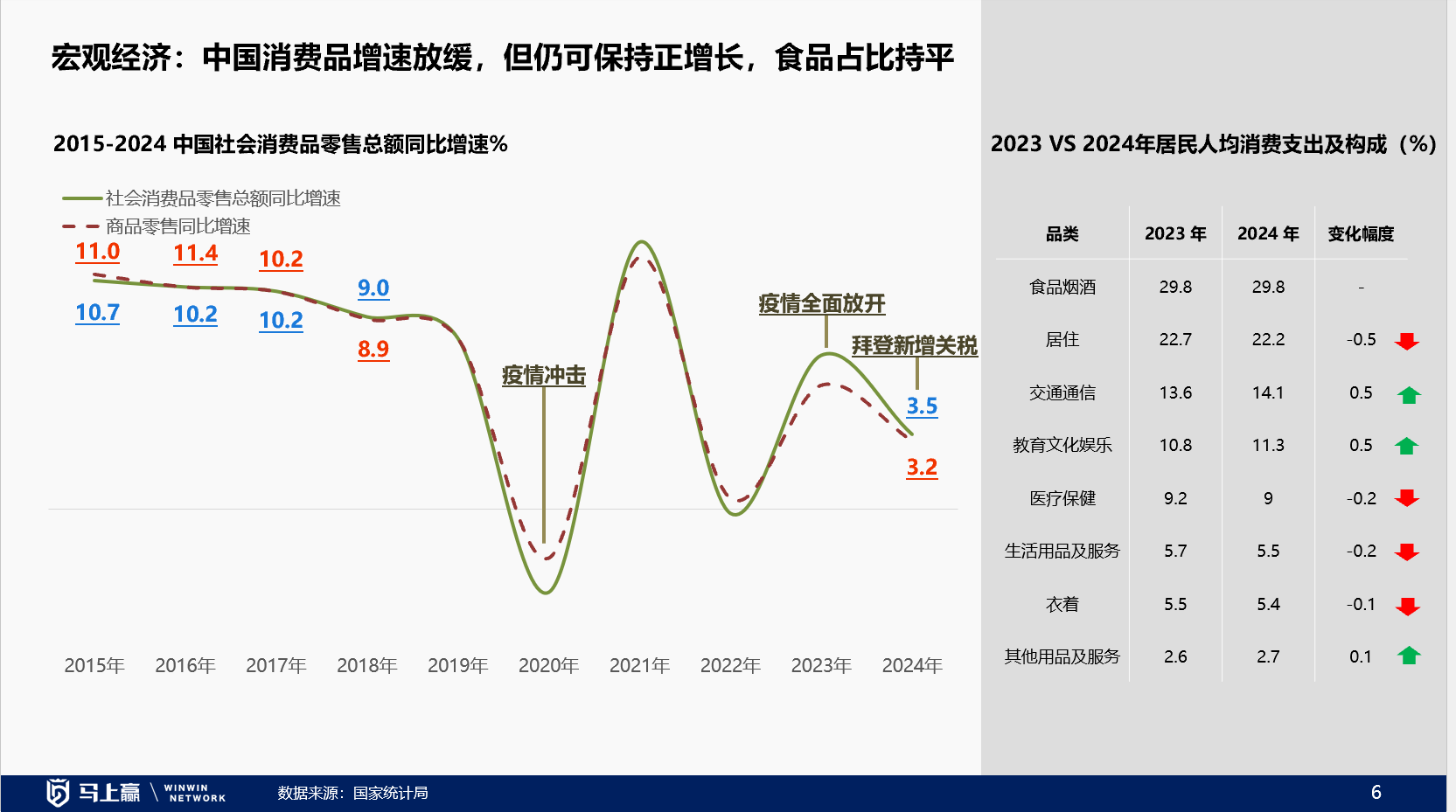

这或许都与经济增长承压的背景相关,马上赢副总裁任运志在Foodtalks沙龙的主题分享中谈到,中国消费品增速整体在放缓,但仍可保持正增长,这种放缓,都使得市场在从增量竞争向存量竞争转型,也就给生意链上的所有相关方,都带来了更多的竞争压力。

仅从本次展会的品牌方参展商的角度来看,另一个现象是:食品类型品牌方参展商的数量、规模、意愿等,相对来讲较弱于饮料类型品牌方参展商。饮料品牌参展商,不论是新产品推出数量,展会规模与投入意愿,都要相对更高。

仅从本次展会的品牌方参展商的角度来看,另一个现象是:食品类型品牌方参展商的数量、规模、意愿等,相对来讲较弱于饮料类型品牌方参展商。饮料品牌参展商,不论是新产品推出数量,展会规模与投入意愿,都要相对更高。

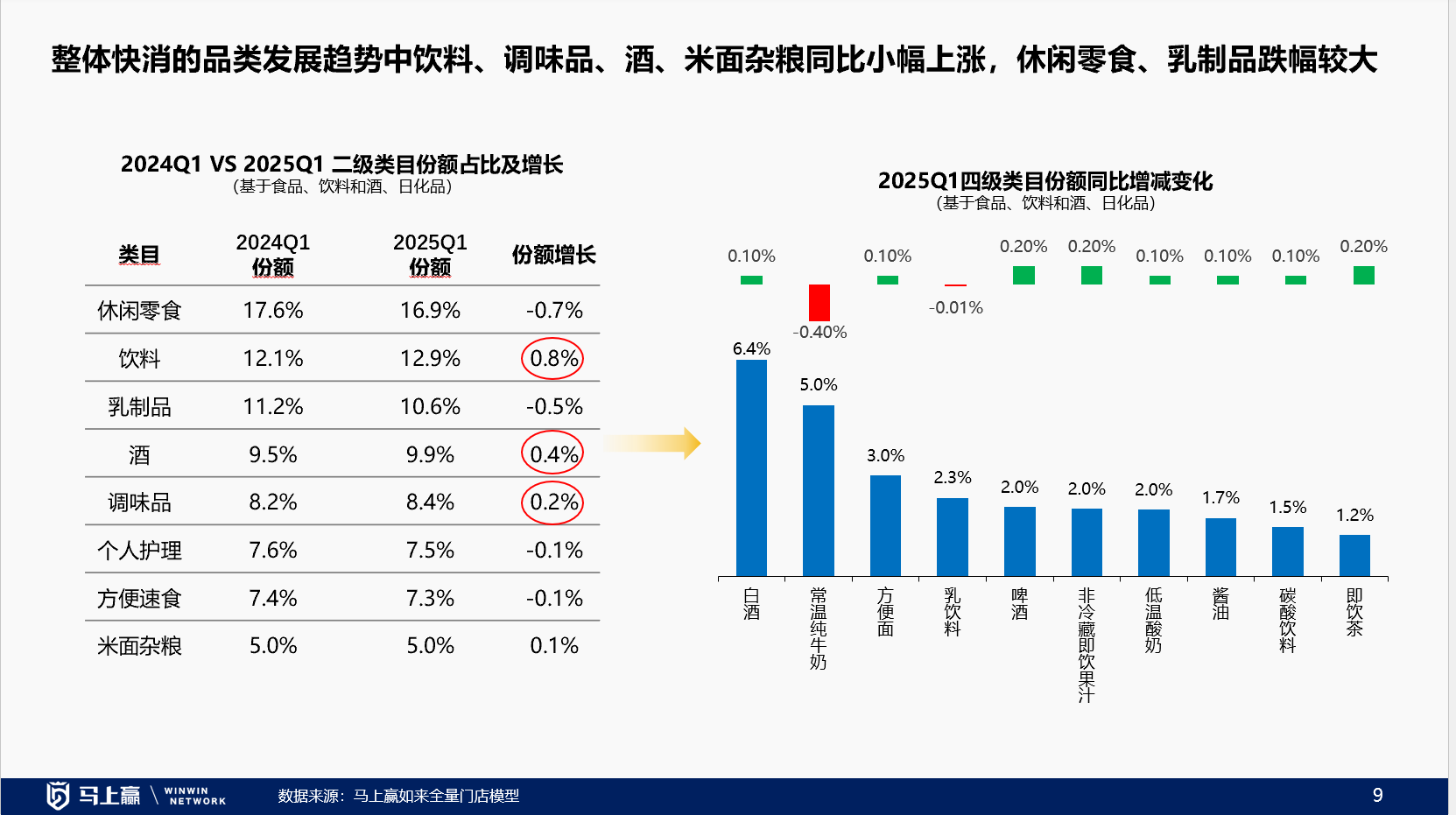

基于马上赢品牌CT的数据,也可以看到这一现象背后的趋势性数据背景。任运志在分享中讲到,整体的快消品类发展趋势中,饮料、酒等同比呈现小幅上涨,但休闲零食、乳制品等食品类类目,同比跌幅则较为明显。

基于马上赢品牌CT的数据,也可以看到这一现象背后的趋势性数据背景。任运志在分享中讲到,整体的快消品类发展趋势中,饮料、酒等同比呈现小幅上涨,但休闲零食、乳制品等食品类类目,同比跌幅则较为明显。

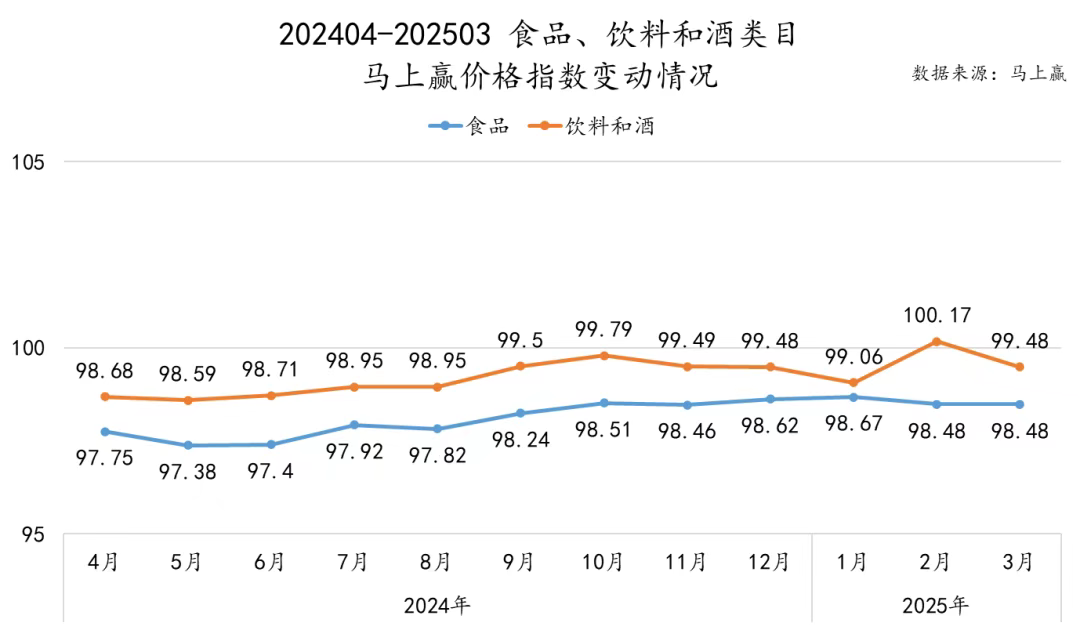

份额上的变化或许只是一方面,在价格上,食品相较饮料也面临着更多的压力。基于202404-202503,马上赢价格指数的数据,以100为价格基线的情况下,食品品类的价格同比呈现下降趋势,且下降幅度整体大于饮料和酒类目。消费者类目选择上的压力、消费意愿与预算、价格的压力,或许都是导致食品类品牌方参与意愿不足的原因之一。

份额上的变化或许只是一方面,在价格上,食品相较饮料也面临着更多的压力。基于202404-202503,马上赢价格指数的数据,以100为价格基线的情况下,食品品类的价格同比呈现下降趋势,且下降幅度整体大于饮料和酒类目。消费者类目选择上的压力、消费意愿与预算、价格的压力,或许都是导致食品类品牌方参与意愿不足的原因之一。

趋势2:无糖茶降温,功效性成新出路

在FBIF2024的展区中,无糖茶是最火热的话题,各家大中小厂商,纷纷竞逐无糖茶赛道,各种展陈、各种类型的产品也层出不穷。

但在今年,这种情况似乎有了变化。

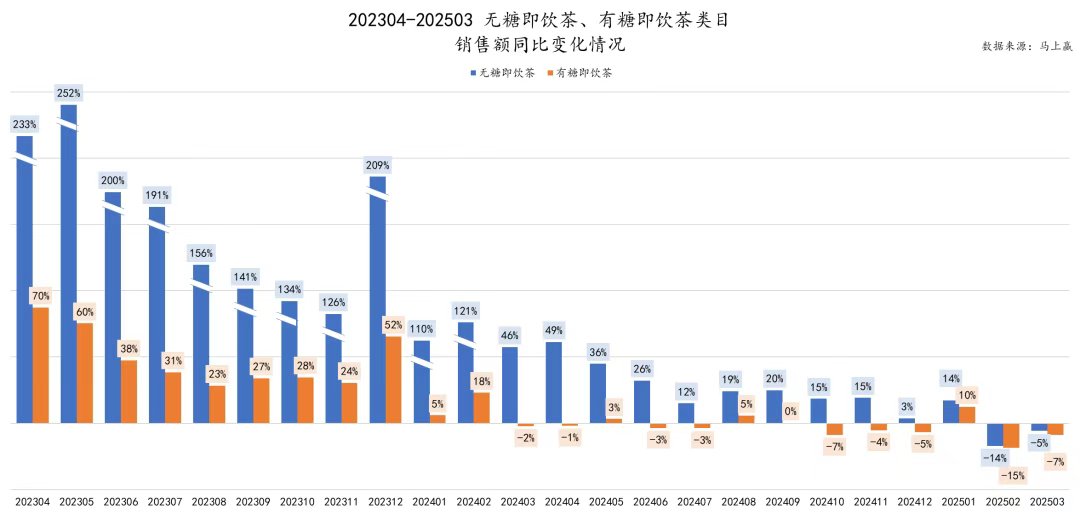

马上赢曾在4月发布的无糖茶相关报告中提到(报告全文:前瞻2025丨无糖茶,站在转折点?),无糖即饮茶的同比增速有了比较明显的下滑,在今年的3月,其销售额同比增速为负值。

这种赛道降温带来的谨慎的未来预期,也延伸到了类目参展商的投入热情上。肉眼可见的是,今年的参展商中,以无糖即饮茶为核心的主题展陈数量大幅度缩减,其中甚至也包括一些头部厂商,以2024年曾经搭建展陈进行产品推介的伊利伊刻活泉无糖茶为例,今年的伊刻活泉系列无糖茶并没有展台在展区中出现。

这种赛道降温带来的谨慎的未来预期,也延伸到了类目参展商的投入热情上。肉眼可见的是,今年的参展商中,以无糖即饮茶为核心的主题展陈数量大幅度缩减,其中甚至也包括一些头部厂商,以2024年曾经搭建展陈进行产品推介的伊利伊刻活泉无糖茶为例,今年的伊刻活泉系列无糖茶并没有展台在展区中出现。

2024年FBIF中,伊利伊刻活泉的巨大展台与随处可见的产品

2024年FBIF中,伊利伊刻活泉的巨大展台与随处可见的产品

在今年的展会现场,为数不多的无糖即饮茶类型产品品牌/厂商的展陈,也多以植物饮料结合、药食同源原料或其他功效性宣称的无糖茶结合类产品推广出现,纯以传统茉莉、乌龙、普洱等为核心推广要素进行展陈的无糖茶产品/品牌,寥寥。

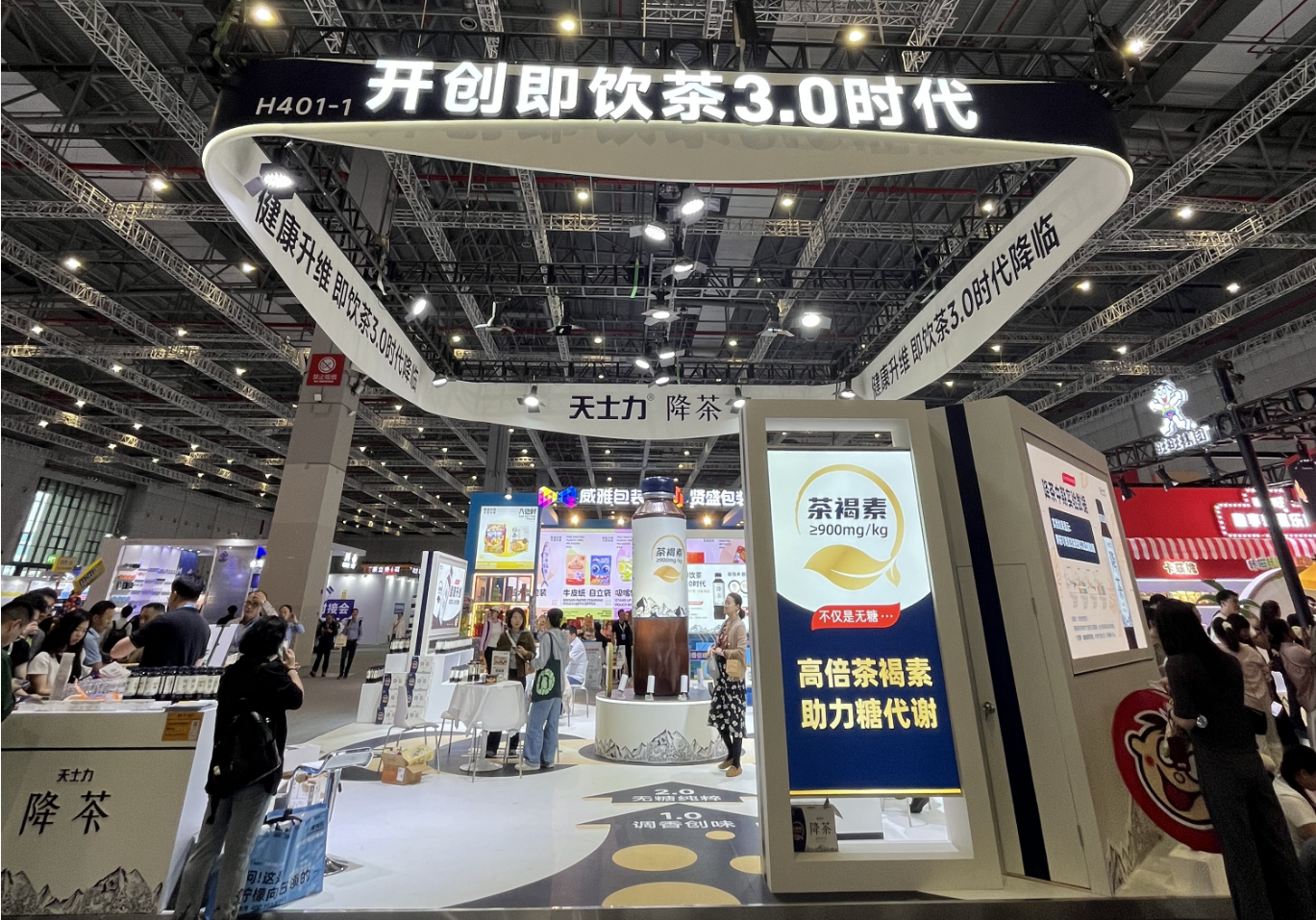

以参与今年展会的天士力降茶为例,作为药业起家背景跨界到无糖即饮茶的品牌,对于功效性本就有着基因中的追求,但各种功效性添加的强调,各种健康相关的或明或暗的表述,或许都在强调着“我是无糖茶,但我不止于无糖茶”这一事实。

从另一个侧面来看,这或许也说明了无糖即饮茶发展到此刻遇到的一个问题:单独依靠茶叶、产地等既无法支撑产品溢价,也没有足够的空间供产品发展,功效性添加、功效性宣传或许是一个不得已的选项,也或许是类目产品进一步升级的一个可行的“路径”。

从另一个侧面来看,这或许也说明了无糖即饮茶发展到此刻遇到的一个问题:单独依靠茶叶、产地等既无法支撑产品溢价,也没有足够的空间供产品发展,功效性添加、功效性宣传或许是一个不得已的选项,也或许是类目产品进一步升级的一个可行的“路径”。

另一个值得关注的是,一向低调、几乎很少公开参与行业活动的果子熟了,今年也由联合创始人陈淼代表,在今年的FBIF食品饮料创新论坛上进行了发言。

图片来源:FBIF

图片来源:FBIF

无糖茶系列产品对于这家年轻、新锐的饮料品牌来说或许至关重要,其无糖茶系列产品的销售额占果子熟了整体销售额的比重相当之大。在面对赛道“降温”时,果子熟了似乎也在调整自己对于市场和行业的态度,毕竟除了增速降温外,更重要的或许是农夫山泉东方树叶作为无糖即饮茶类目的第一集团,占有了超过80%的市场份额。

趋势3:“功效性”遍地走,不再限于“功能饮料”

今年的展会上,刮起了一阵“功效”风,不论是食品还是饮料,都在想方设法通过功效性的宣称或暗示,让自己不仅限于好吃、爱吃。

这种现象其实很容易被理解。在规模、价格增长双双承压的背景下,功效性似乎正在成为一颗“救命稻草”。似乎各种各样类型的食品、饮料,通过进行“功效性”的包装,就能像功能饮料类目一样,回到“量价齐升”的轨道中。

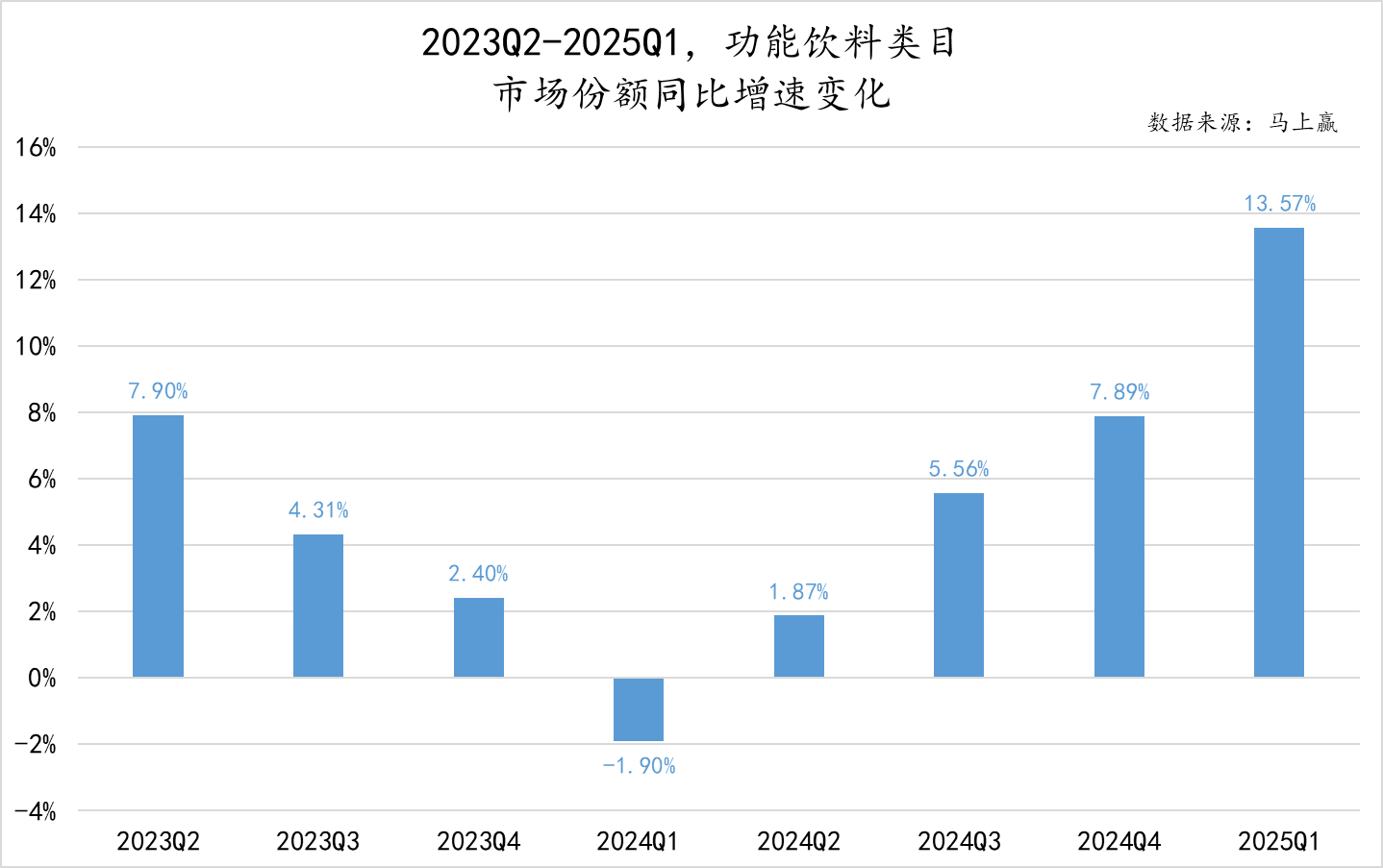

基于马上赢品牌CT的数据来看,功能饮料类目中包括能量饮料、运动饮料、营养素饮料等类型产品。从数据上看,从2024Q1开始一直到2025Q1,类目在市场份额同比增速上确实处于增长通道当中,增速节节攀升。

基于马上赢品牌CT的数据来看,功能饮料类目中包括能量饮料、运动饮料、营养素饮料等类型产品。从数据上看,从2024Q1开始一直到2025Q1,类目在市场份额同比增速上确实处于增长通道当中,增速节节攀升。

展会现场,不论是服务商,还是品牌商,都对功效性的产品设计、产品宣传与原料研发等表现出了极大的热情,但凡有功效性产品进行主推,都会放在展台中最显眼的位置进行展示。

展会现场,不论是服务商,还是品牌商,都对功效性的产品设计、产品宣传与原料研发等表现出了极大的热情,但凡有功效性产品进行主推,都会放在展台中最显眼的位置进行展示。

除了上面提到的天士力以外,另一家药企背景的品牌方--江中,在今年展会中重点推介其功效系列饮料产品,功效覆盖了西梅与畅快、山楂鸡内金与膳食营养、金银花与去火。这些围绕着功效暗示的一般食品饮料,希望通过成分的添加、概念性的宣称等等,让消费者在享用美味的同时,还能得到功效性的帮助,自身也能够借此获得更高的“功效溢价”。

趋势4:植物饮料、“柠檬”概念热度不减

在今年的展会现场,植物饮料,以及以柠檬为核心概念或相关概念的产品,参展品牌商数量肉眼可见的增多。

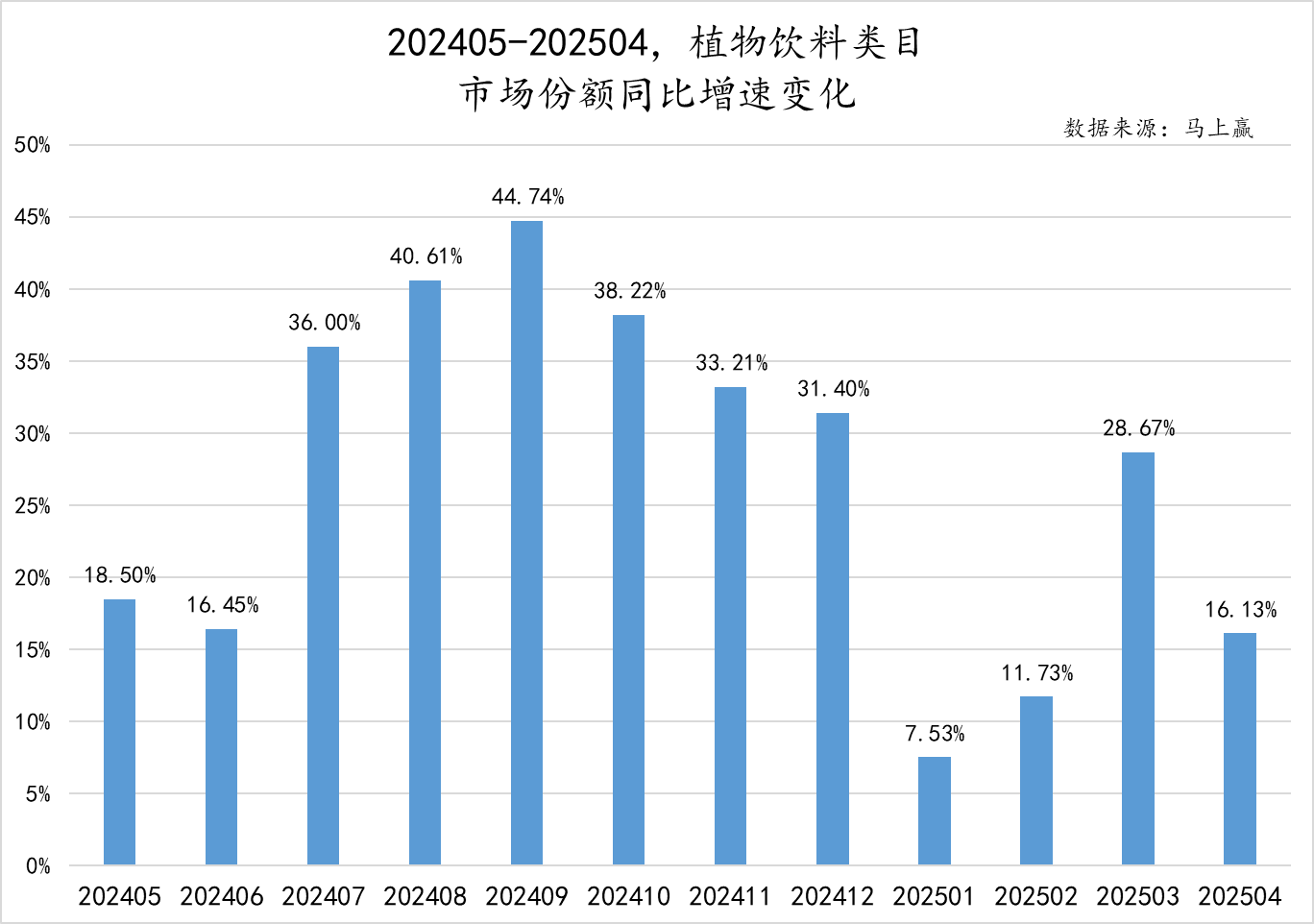

首先是植物饮料,作为2024-2025的黑马增长类目,基于马上赢品牌CT中的数据来看,植物饮料的市场份额同比增速始终处于较高的水平。这或许也是诸多品牌商持续投入,押注该品类的原因。

展会现场,诸多植物饮料、中式养生概念的饮料品牌纷纷上阵,包括瓶装红豆薏米水品类首创者可漾、六养等品牌,纷纷以红色打底,新中式风格装修以及药食同源概念原料及产品进行推介。

展会现场,诸多植物饮料、中式养生概念的饮料品牌纷纷上阵,包括瓶装红豆薏米水品类首创者可漾、六养等品牌,纷纷以红色打底,新中式风格装修以及药食同源概念原料及产品进行推介。

图片来源:FBIF

图片来源:FBIF

但换个角度来看,过度的同质化或许也是类目未来发展的潜在挑战之一。诸多品牌方在同一产品概念、同一原料及产品类型上进行竞争时,就难免陷入“价格战”的竞争困境,不断卷低价带来的后果,则是产品质量的良莠不齐,以及所有参与方都无利可图,无法进行有效、正向的循环,更难以在产品研发与升级上进一步良性发展。

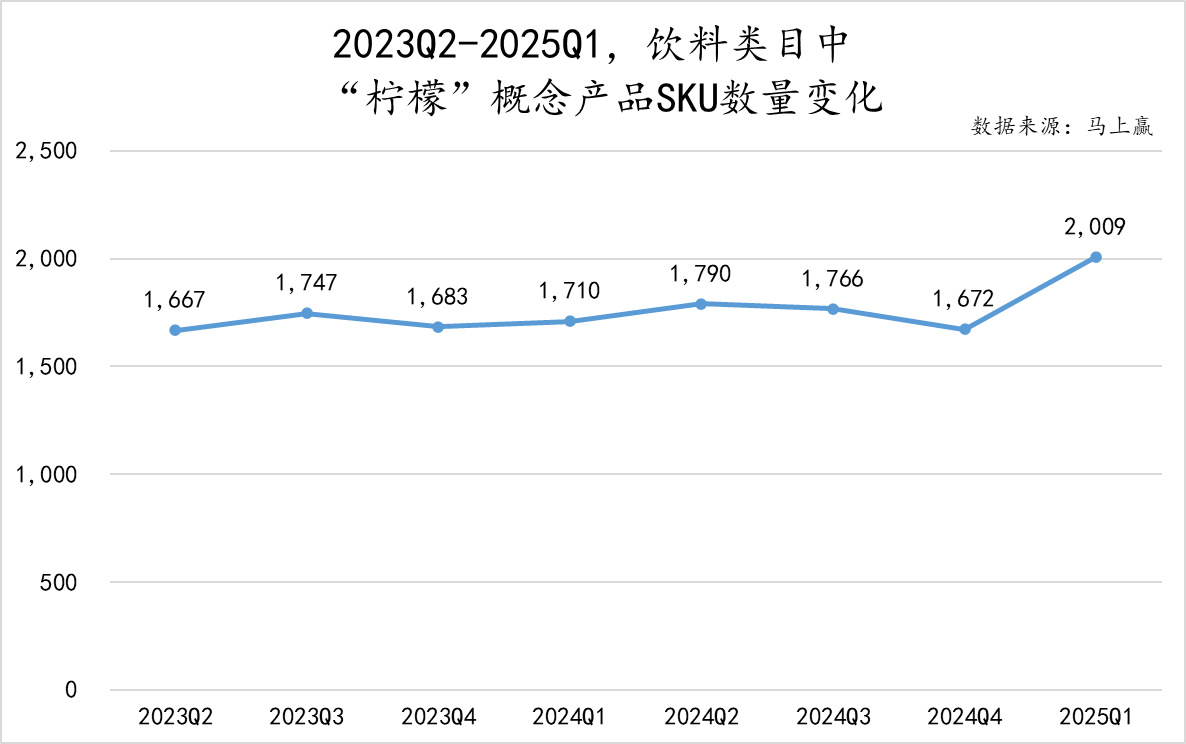

另一个值得关注的新趋势,则是展会现场参展品牌商数量众多的"柠檬系"概念产品。马上赢品牌CT的数据显示,柠檬相关概念产品数量在2025Q1有一个较大幅度的跃升,这也与展会现场柠檬系产品品牌方的参展热情相呼应。

展会现场,不论是RTD类的柠檬概念产品,还是以柠檬为核心概念的门店类品牌方,悉数登台亮相。产品类型不仅包括柠檬共和国这种传统的低温果汁,还有更加偏向轻柠檬概念的柠檬蜂蜜水等,不变的是都围绕着柠檬在做文章。

展会现场,不论是RTD类的柠檬概念产品,还是以柠檬为核心概念的门店类品牌方,悉数登台亮相。产品类型不仅包括柠檬共和国这种传统的低温果汁,还有更加偏向轻柠檬概念的柠檬蜂蜜水等,不变的是都围绕着柠檬在做文章。

图片来源:小红书、马上赢现场拍摄、FBIF

图片来源:小红书、马上赢现场拍摄、FBIF

柠檬其实并不是一个创新的口味,但却可以算的上是“常换常新”。从雪碧开始,不论是汽水,还是果汁,柠檬都是经典且持续流行的口味之一,一直有着相当稳定的市场份额。

对于诸多参与柠檬概念的品牌方来说,如何通过口味的复配、产品形态的创新,或概念上的创新,让自己的柠檬成为“独一无二无法复制的柠檬”,且能让消费者像爱雪碧一样,持续地消费自己的柠檬产品,才是长久而富有挑战的“长期课题”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}