在本周,我们将对2026Q1,家庭环境清洁/衣物清洁类目的市场发展及重点类目的情况进行回顾。

复盘数据均来自于马上赢品牌CT,马上赢MSY150均衡模型及马上赢全量门店模型,使用的模型在数据图中均有标注。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1000万个,年订单数超过60亿笔。

家清&个清类目概览:

品类洞察:占比及销售额同比

家庭环境清洁

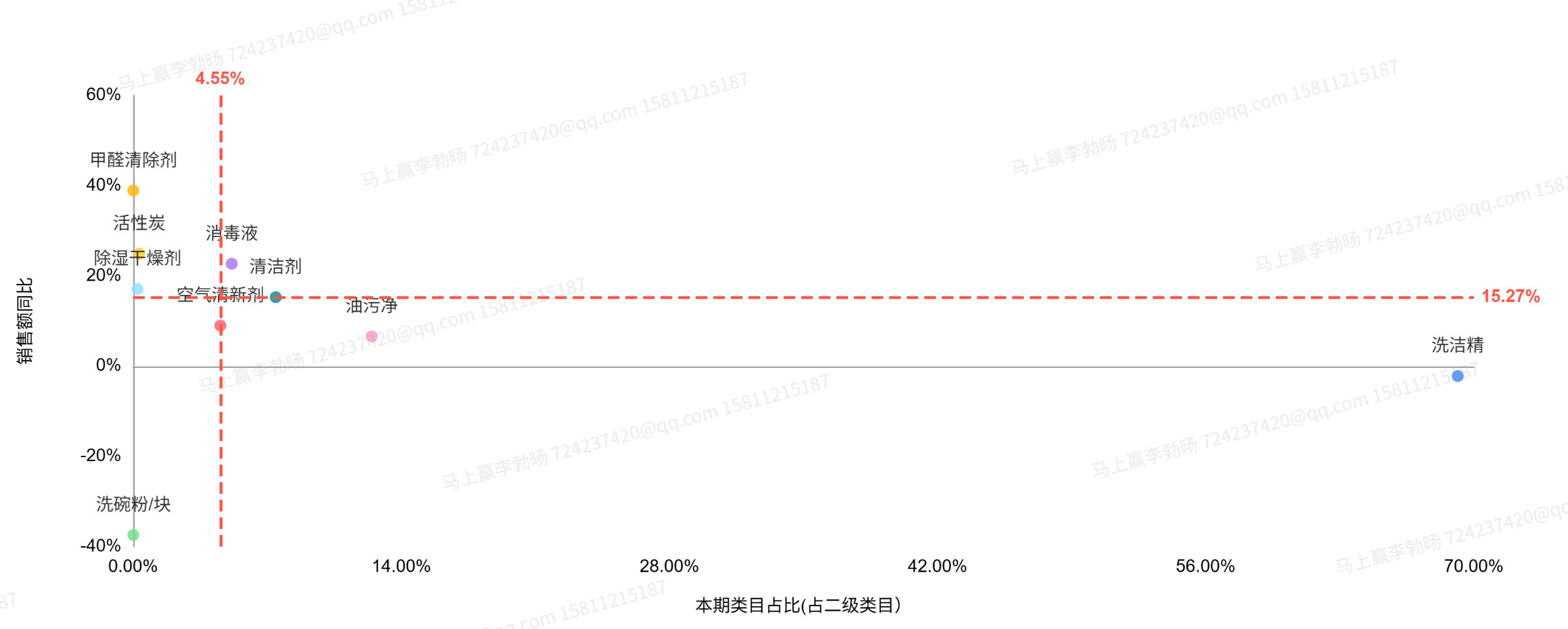

在家庭环境清洁类目中,我们选择了洗洁精、油污净、消毒液3个占比较高、较有典型性的类目在后文中重点分析,该3个类目在2026Q1在家庭环境清洁类目中占比>86%。

洗洁精以近70%的销售额占比稳居绝对主导地位,是家庭日常清洁的刚需品类;油污净以近15%的占比位列第二,两者合计已占据超八成市场份额。清洁剂与消毒液占比在5%左右,虽规模不及前两者,但已形成相对稳定的第二梯队。

马上赢品类洞察看板-2026Q1-家庭环境清洁类目-市场份额及销售额同比

从销售额同比增速来看,占据主导地位的洗洁精销售额同比增速接近0%,与去年同期基本持平,油污净同样仅有小幅正增长。相比之下,体量较小的细分品类增长势头更为突出:甲醛清除剂、活性炭销售额同比增速均超过20%,但两者市场占比合计占比不足5%;消毒液的销售额同比也实现了10%以上的稳健增长。

衣物清洁

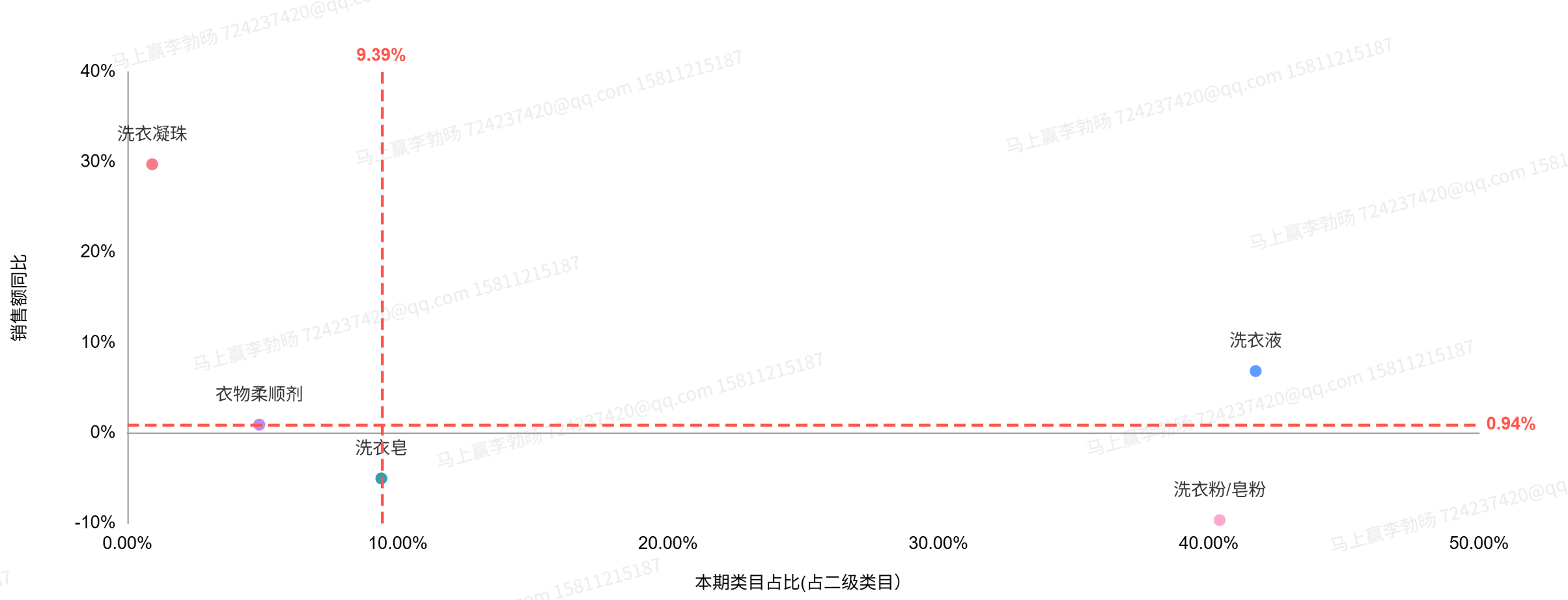

在衣物清洁类目中,我们选择了洗衣液、洗衣粉/皂粉、衣物柔顺剂、洗衣凝珠4个占比较高、较有典型性的类目在后文中重点分析,该4个类目在2026Q1在衣物清洁类目中占比>87%。

马上赢品类洞察看板-2026Q1-家庭环境清洁类目-市场份额及销售额同比

洗衣液以超过40%的类目占比位居首位,洗衣粉/皂粉紧随其后,两者合计占据了超过八成的主要份额。但从销售额同比情况来看,洗衣液的销售额同比增速约10%,呈现增长态势,洗衣粉/皂粉类目的销售额同比则下滑约10%,两者之间的一增一减,或可说明同一功能产品类型,品类内部的替代正在发生。

相比之下,创新形态的洗衣凝珠虽然占比不足10%,但其销售额同比增速逼近30%,表现出强劲的增长动能;衣物柔顺剂同样实现了正向增长,但销售额同比增幅较小。整体来看,衣物清洁市场或正在持续经历从传统基础、单一的洗涤向便捷化、精细化、需求多元化的转变,洗衣液或正在替代洗衣粉/皂粉的市场份额,而更加新颖形态的产品----洗衣凝珠未来是否会进一步替代洗衣液、洗衣粉,还需要时间进行观察。

价格水平:马上赢价格指数

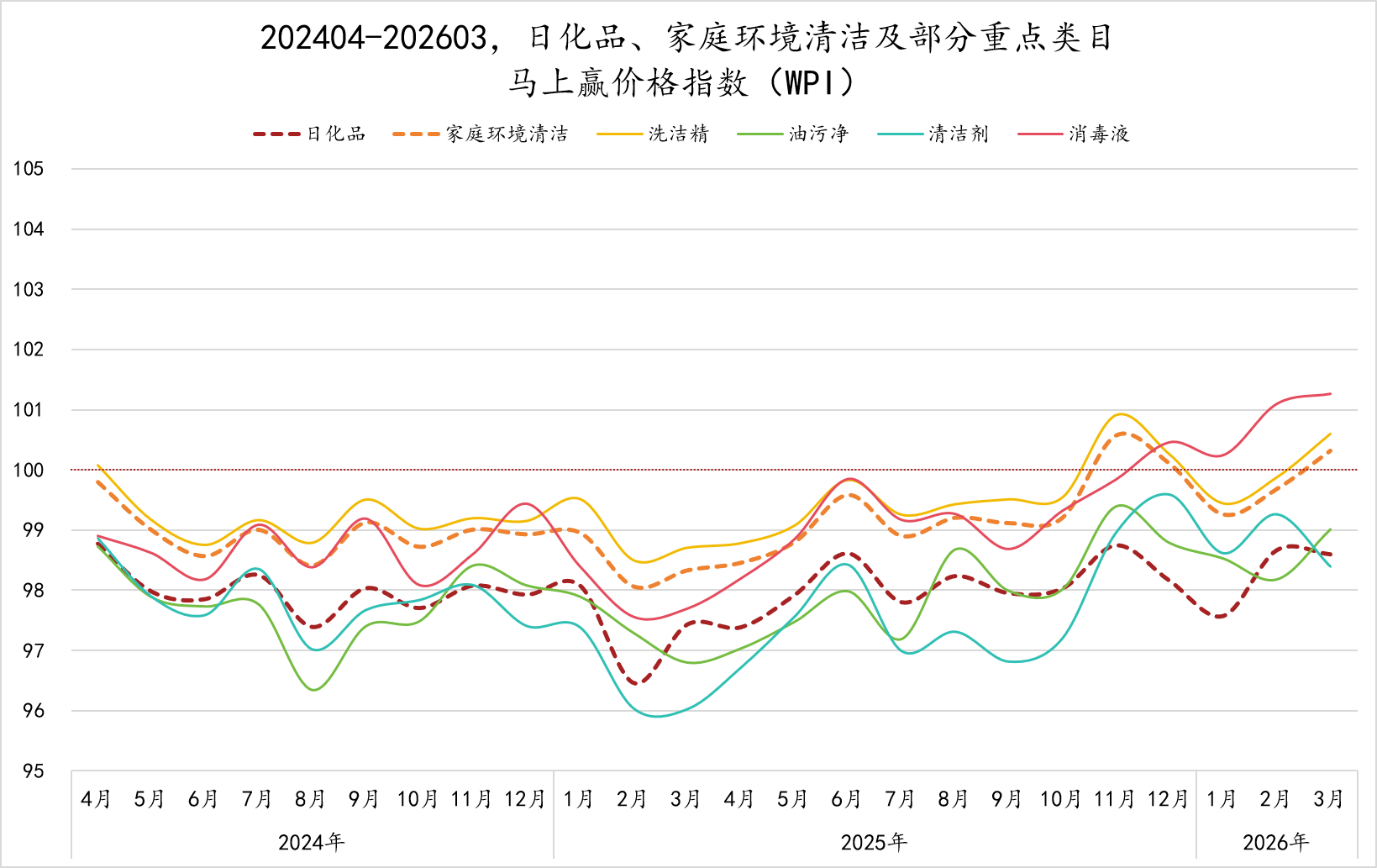

为了更好地分析类目价格的变动与走势,我们拉取了2024年4月-2026年3月,家庭环境清洁(家清)、衣物清洁(衣清)类目的马上赢价格指数(WPI)。该指数以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格水平上升,低于100则表示同比价格水平下降。

先看家庭环境清洁的部分,2024年4月至2026年3月期间,日化品及家庭环境清洁类目价格指数整体围绕96-101区间窄幅波动,走势虽较为平稳,但绝大多数时间都处于100基准线以下,意味着有着较为明显、持续的价格压力;家庭环境清洁类目表现整体稍好于日化品大类整体,尤其是临近2025年年底的2025Q4及2026Q1,排除春节错月带来的影响因素外,类目价格水平已经基本在100基准线上下波动,意味着价格水平已经基本回稳。

细分品类上看,洗洁精价格指数表现较为平稳,并在两年多的时间内稳步上升;另一主力品类油污净的走势虽与大类趋同,但整体价格水平偏低,多在97-99区间徘徊,2024年8月更曾下探至96低点;消毒液自2025年下半年起显著走势向好,至2026年3月已突破101,在价格上表现出较强的增长动力。

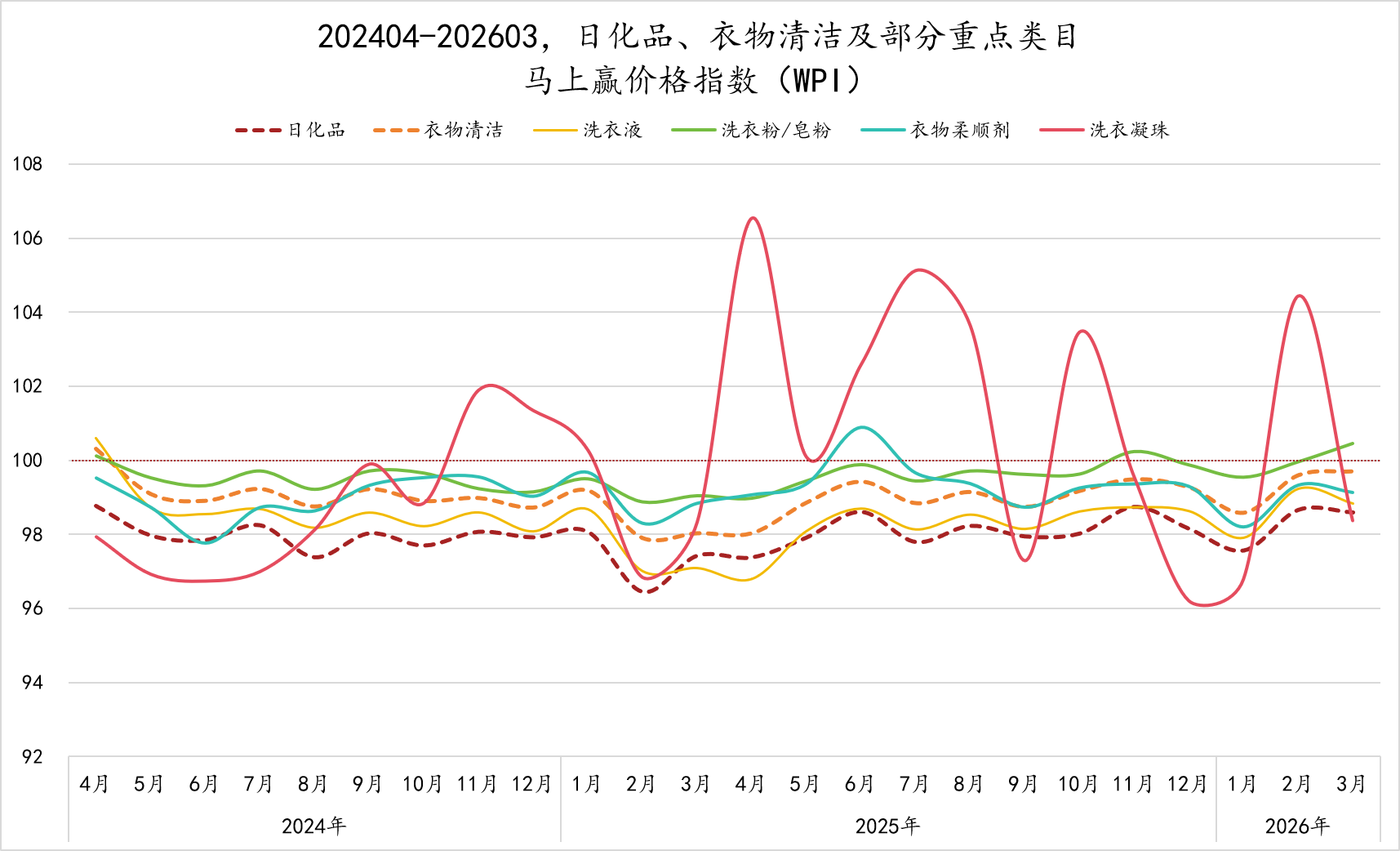

再来看衣物清洁类目的价格指数情况,2024年4月至2026年3月期间,衣物清洁类目价格指数整体围绕96-100区间窄幅波动,除洗衣凝珠外整体表现相对平稳,各重点类目的价格指数普遍高于日化品大类。占据市场主导地位的洗衣粉/皂粉自2025年6月起基本维持在99-100区间,2026年3月已突破100基准线,表现出稳健的价格支撑力;另一主力品类洗衣液的价格指数则长期处于99-100区间内平稳运行,波动幅度极小价格水平稳定;衣物柔顺剂价格指数则整体围绕99波动,在2025年6月短暂冲高至101附近后便迅速回落,整体走势与大类基本一致。

相比之下,洗衣凝珠虽然市场占比较小,但其价格指数波动剧烈。2024年4月至9月,洗衣凝珠价格指数持续低迷,一度下跌至97以下;但自2024年10月起开始大幅拉升,在2025年4月、7月及2026年2月多次突破104,峰值达到106以上。这种波动性一方面反映出洗衣凝珠目前在传统线下零售中规模依然较小,较易受到集中性的促销或相关活动影响,另一方面,其价格稳定性也正在随着消费者教育逐渐形成当中。

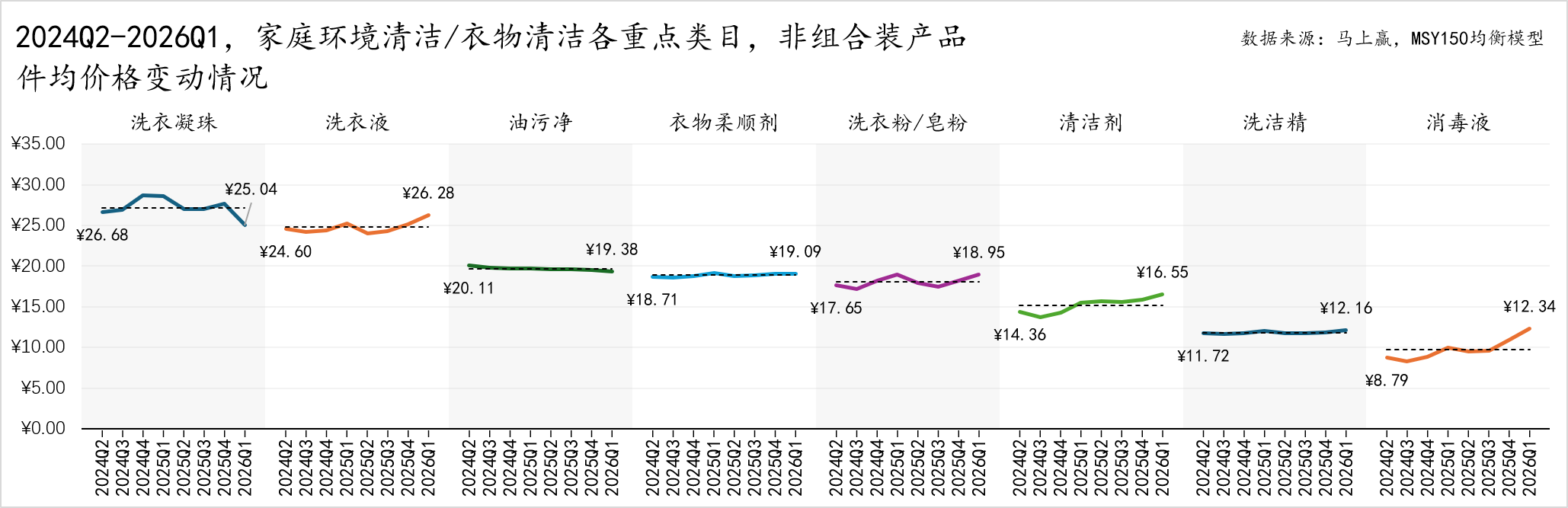

件均价格/规格变化

从各个重点类目的件均价、件均规格走势上,我们来进一步观察在各个类目中正在发生的变化。

就件均价格变动情况来看,从2024Q2至2026Q1,各重点类目非组合装产品件均价走势分化明显。洗衣液、衣物柔顺剂、洗衣粉/皂粉及清洁剂的件均价整体呈现稳中微升态势,走势相对平稳,其中洗衣液在2026Q1达到26.28元,位居各品类价格高位。油污净与洗洁精的价格水平则基本持平,波动极小。相比之下,洗衣凝珠价格波动最为剧烈,2024Q3曾冲高至28元左右,随后回落至25.04元。消毒液价格同样起伏较大,自低点8.79元攀升至12.34元,涨势显著。整体来看,衣物清洁的件均价整体要高于家庭环境清洁,其波动幅度也大于家庭环境清洁。

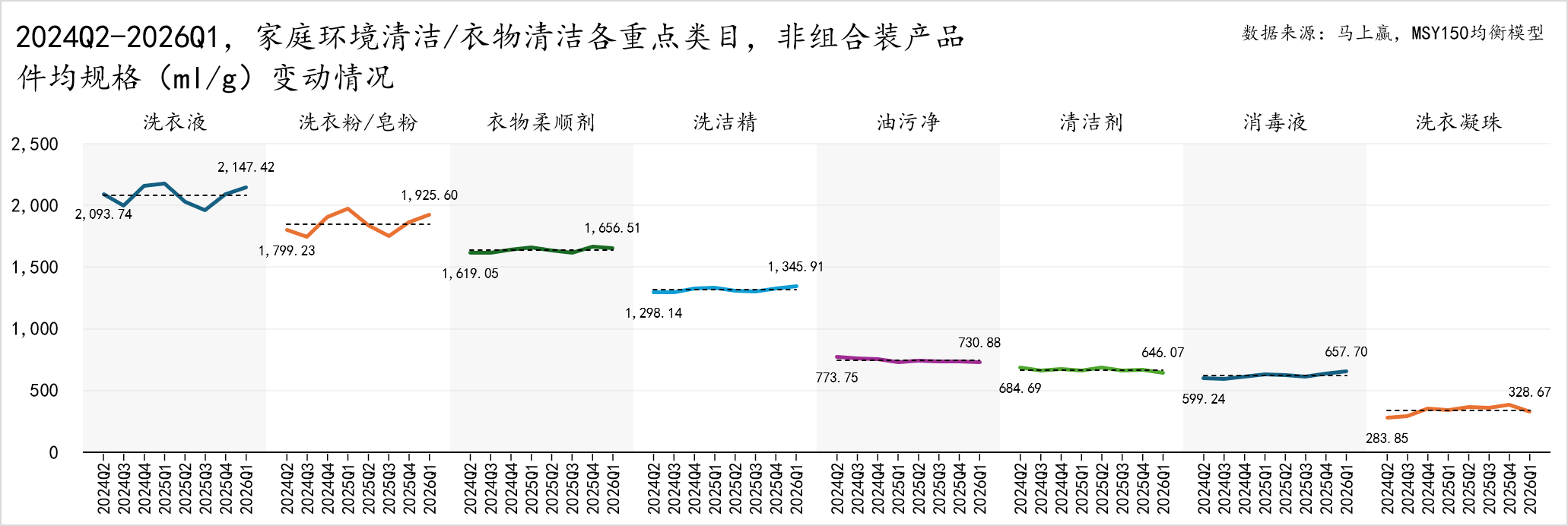

相比件均价,件均规格的变化则在部分重点类目中趋势更为显著。

洗衣液与洗衣粉/皂粉的件均规格均呈现出较大的季节性波动,并整体略有上升,或可反映出两个类目在季节性使用习惯不同的基础上,其也在通过增大规格以提升性价比、增强竞争力;而衣物柔顺剂、洗洁精以及消毒液三个类目的件均规格自2024Q2至2026Q1基本没有变化,仅有极小幅度的增量。油污净类目同样在统计周期内件均规格波动不大,仅出现了小幅的减量,或是品牌方推动类目提价的策略之一;而近两年备受关注的洗衣凝珠的件均规格整体看来趋向增长,不过在2025Q4后稍有缩容,同时洗衣凝珠也是全部统计产品类目中件均规格最小的产品。

新品数量

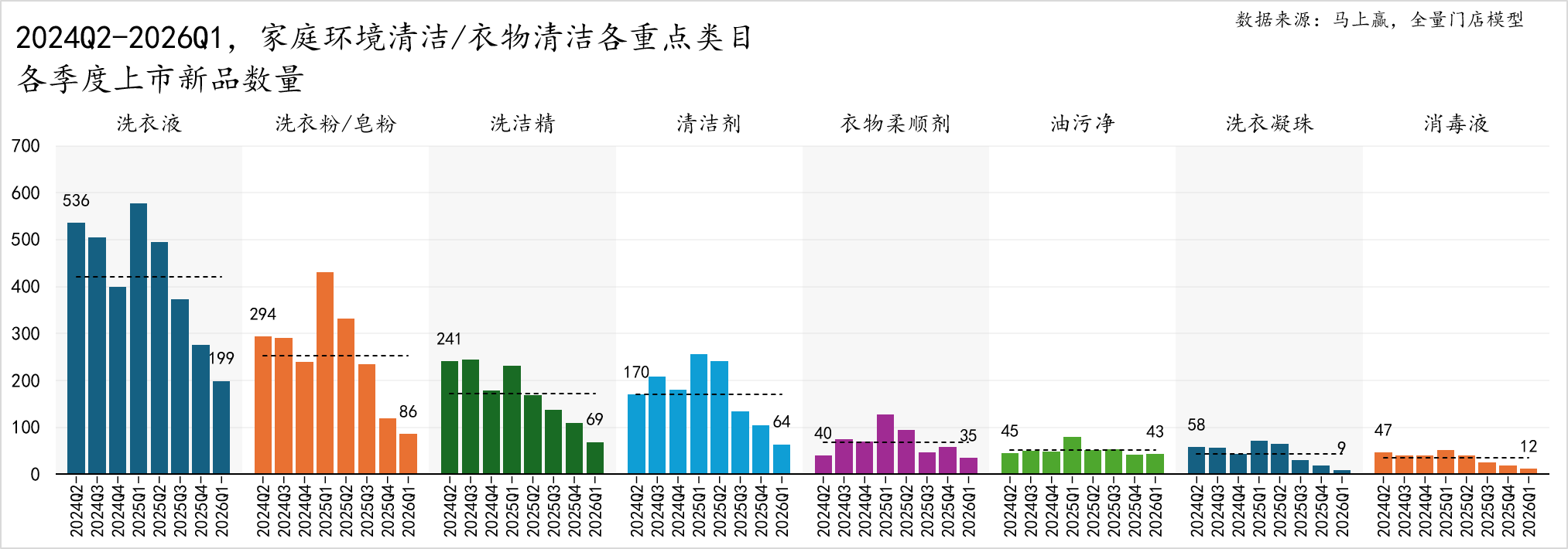

在重点概览部分的最后,来观察一下各个重点类目的新品上市数量情况。

整体来看,2024Q2至2026Q1,家庭环境清洁/衣物清洁重点类目的新品上市数量呈现出“先增长再回缩”的趋势。洗衣液凭借较大的市场规模,新品数量始终居于首位,2024Q4曾达到近600款的峰值,但随后逐步回落,至2026Q1降至199款,整体新品上市数量呈现出一定的下行趋势;洗衣粉/皂粉与洗洁精同样在2024年底至2025年初经历了一波推新高峰,但进入2025年下半年后新品数量大幅缩减,并在2026Q1均降至100款以下。

相比之下,衣物柔顺剂、油污净、消毒液及洗衣凝珠的新品数量始终偏低,季均不足60款,且在过去一年中新品上市数量均同比下滑,尤其是洗衣凝珠在2026Q1仅上市9款新品。整体来看,市场推新主要集中在洗衣液与洗衣粉/皂粉两大主要类目,可能营销概念的不断升级是推新的主要动力之一,相比来说洗洁精等功能性更强的产品,概念推陈出新本就较慢,新品上市的速度也较为缓慢。同时,2025下半年以来,各品类推新步伐普遍放缓,或反映出品牌在新品策略上正趋于谨慎。

各重点类目市场格局及TOP SKU:

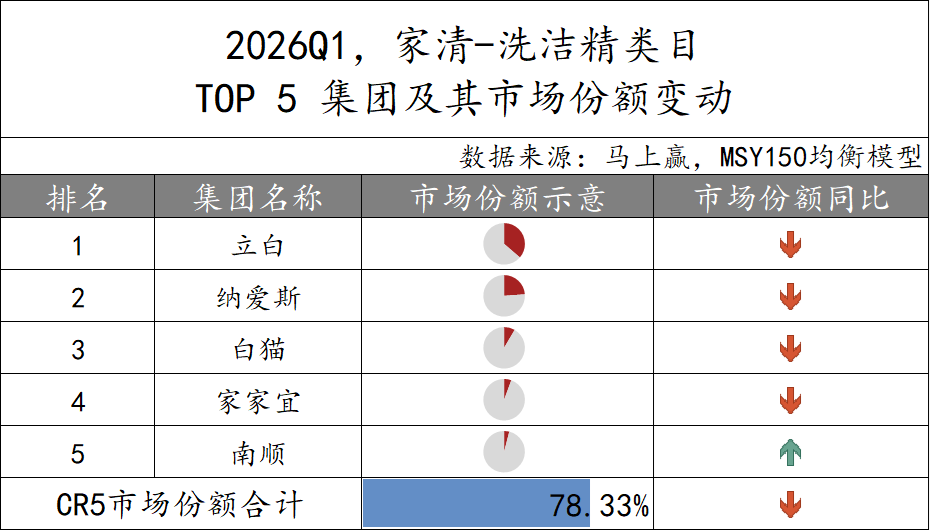

家清-洗洁精

从2026Q1洗洁精类目TOP 5集团市场份额来看,前五集团市场份额集中度(CR5)合计占比达78.33%,市场集中度高。具体来看,立白以绝对优势位列第一,市场份额大幅度超过其他品牌;纳爱斯位居第二,市场份额约25%,领先其后集团也较为明显;排名第三~第五的集团分别是白猫、家家宜、南顺,三者市场份额差距不大。

从同比变化来看,前四名集团的市场份额均呈现同比下滑,仅有排名第五的南顺实现了市场份额同比增长。

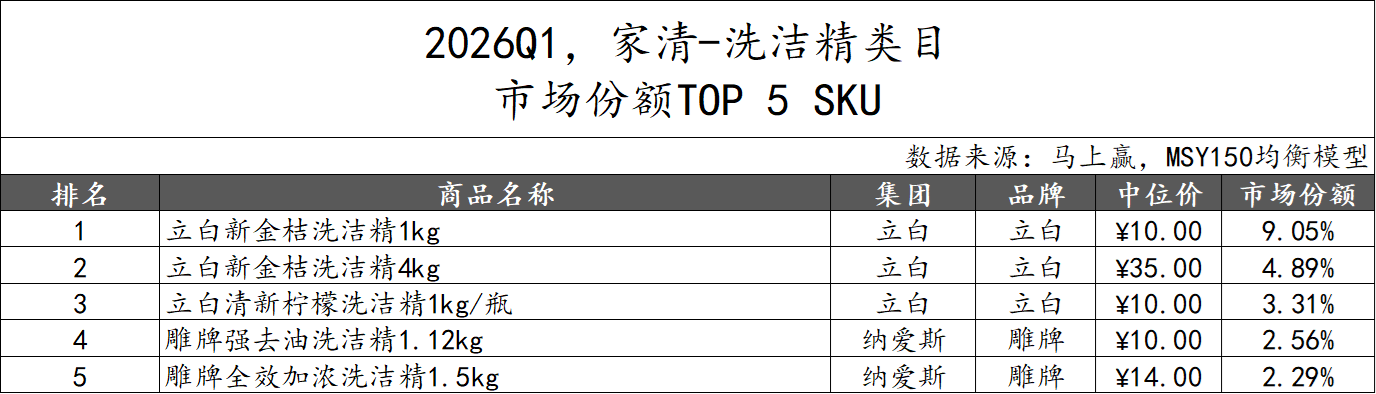

从2026Q1洗洁精类目市场份额TOP5 SKU来看,立白集团表现强势,共有三款产品上榜。其中“立白新金桔洗洁精1kg”以9.05%的份额位居榜首,该系列“4kg”规格以4.89%位列第二,另有“清新柠檬洗洁精1kg/瓶”排名第三。纳爱斯集团旗下雕牌占据剩余两席,“雕牌强去油洗洁精1.12kg”与“雕牌全效加浓洗洁精1.5kg”分列第四、第五。

从价位、规格来看,上榜产品中位价多集中在10元/pcs左右,规格集中在1-1.5kg/pcs左右,仅立白4kg大规格装中位价达到35元。

家清-油污净

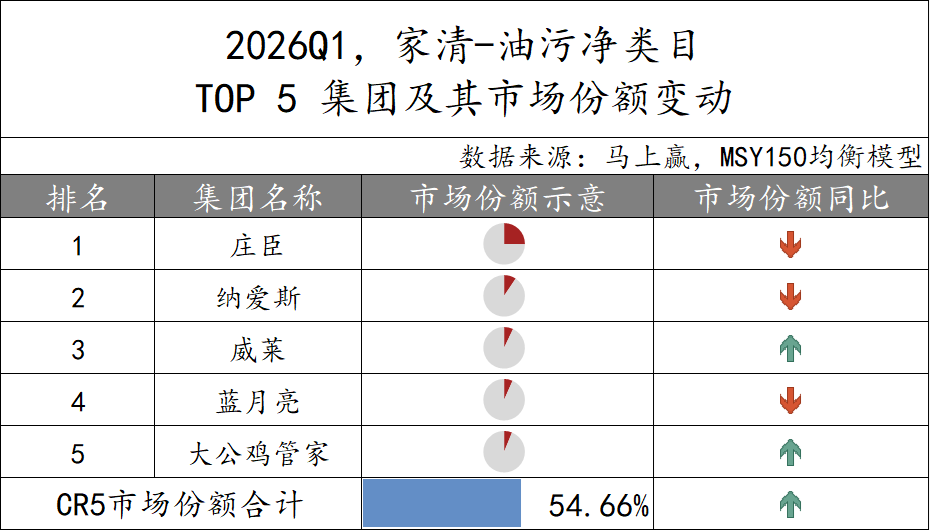

从2026Q1来看,家清-油污净类目CR5市场份额合计为54.66%,集中度较低。排名第一的庄臣市场份额约25%,领先较明显;第二~第四名集团的市场份额则差距不大。

市场份额同比上,排名前二的庄臣和纳爱斯以及第四的蓝月亮份额同比下滑;而位居第三的威莱与第五的大公鸡管家则实现了正向增长。

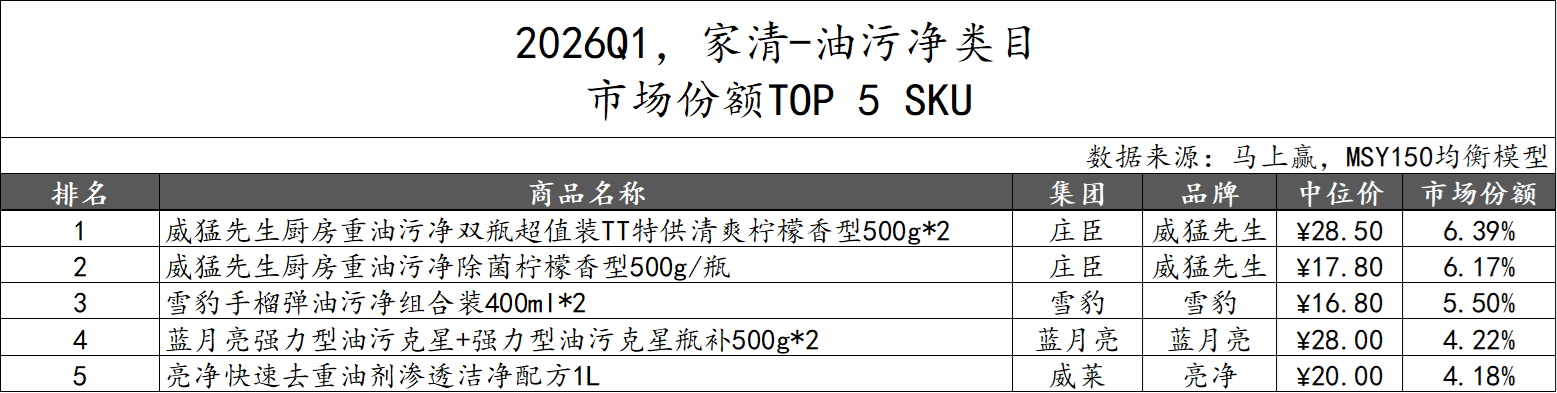

具体到油污净类目的市场份额TOP5 SKU,则能看到庄臣集团旗下“威猛先生”表现强势,共有两款产品上榜,包揽榜单前两位。其中“威猛先生厨房重油污净双瓶超值装500g*2”以6.39%的份额位居榜首,同品牌单瓶装以6.17%紧随其后,两款产品合计占据超12%的市场份额,大单品优势极为突出。雪豹手x弹油污净组合装以5.50%的份额位列第三;蓝月亮强力型油污克星双瓶组合装排名第四;威莱旗下亮净位列第五。从价格来看,双瓶装的组合装中位价集中在28元左右,单瓶规格则在500g(ml)/pcs左右。

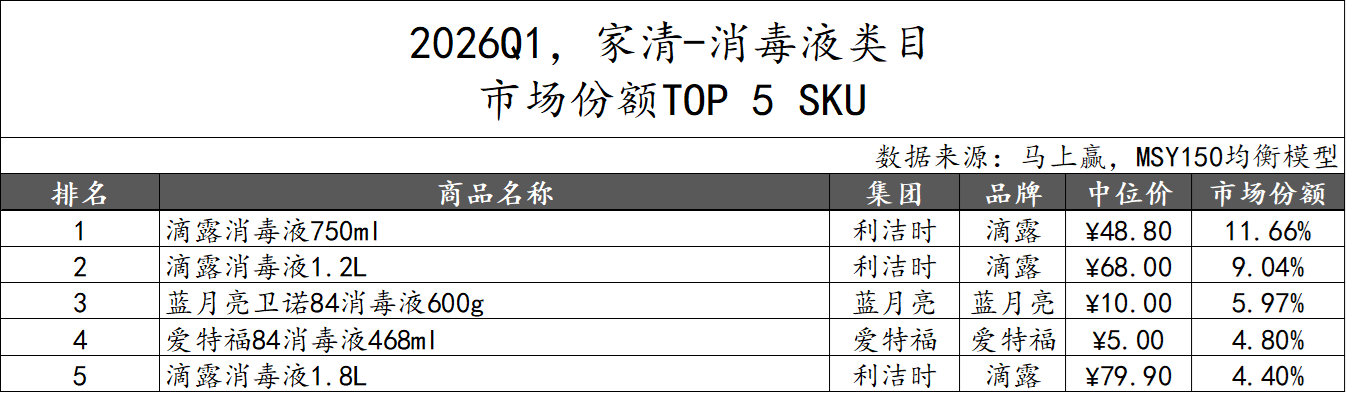

家清-消毒液

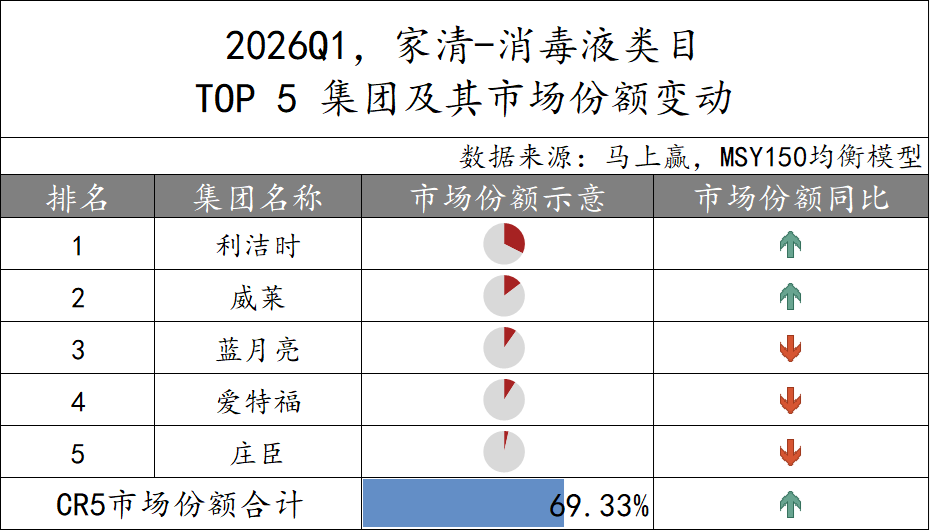

从2026Q1消毒液类目的TOP5集团来看,CR5合计占比达69.33%,市场集中度较高且同比依然上升。top集团上,利洁时位居榜首,与位居第二名的威莱拉开了较大差距,但两者均实现了市场份额的同比增长;相比之下,蓝月亮、爱特福与庄臣分列第三至第五位,三者市场份额差距并不大,且均呈现市场份额同比下滑。份额同比均有不同程度的回落。

整体来看,消毒液类目的市场份额,或正在进一步向头部第一名、第二名的集团集中的过程中。

TOP5 SKU,利洁时旗下滴露表现最为强势,共有三款产品上榜,包揽第一、第二及第五名。其中,“滴露消毒液750ml”以11.66%的份额位居榜首,同品牌1.2L和1.8L大规格装分别以9.04%和4.40%位列第二、第五,三款单品合计占据了超25%的市场份额;蓝月亮卫诺84消毒液与爱特福84消毒液分列第三、第四。

从产品类型看,滴露系列的百毫升均价更高,适用范围也更广,定位上更通用、高端;84系列产品则是有历史沿革的消毒液产品,但其适用场景及定价相对更低端,且由于危险性更强,其适用范围也相对更窄。

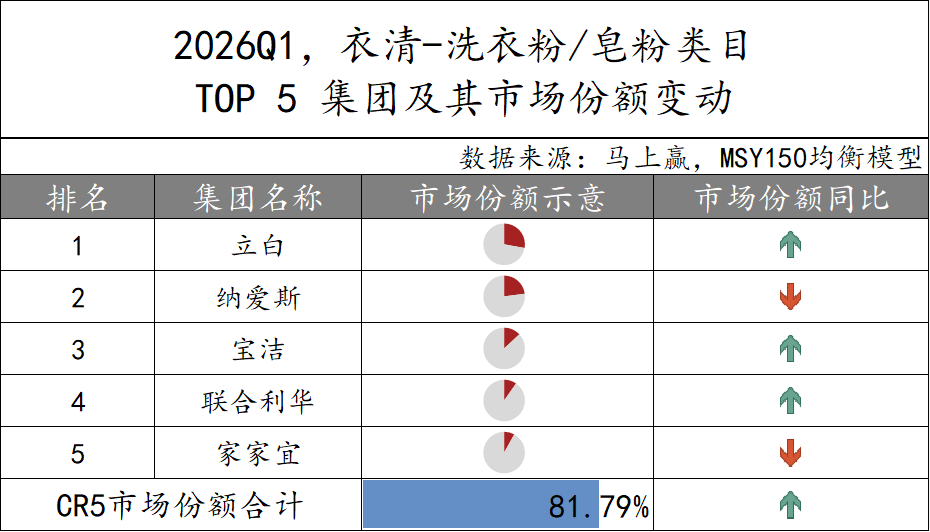

衣清-洗衣粉/皂粉

2026Q1,洗衣粉/皂粉类目CR5合计占比高达81.79%,市场集中度比较高,且同比仍有上升。

集团排名上,立白位居榜首且份额同比增长,进一步拉大领先优势;纳爱斯位列第二但份额有所回落。宝洁与联合利华分列第三、第四,均实现正向增长,家家宜排名第五,份额同比下滑,第三~第五名市场份额整体差距并不算大。

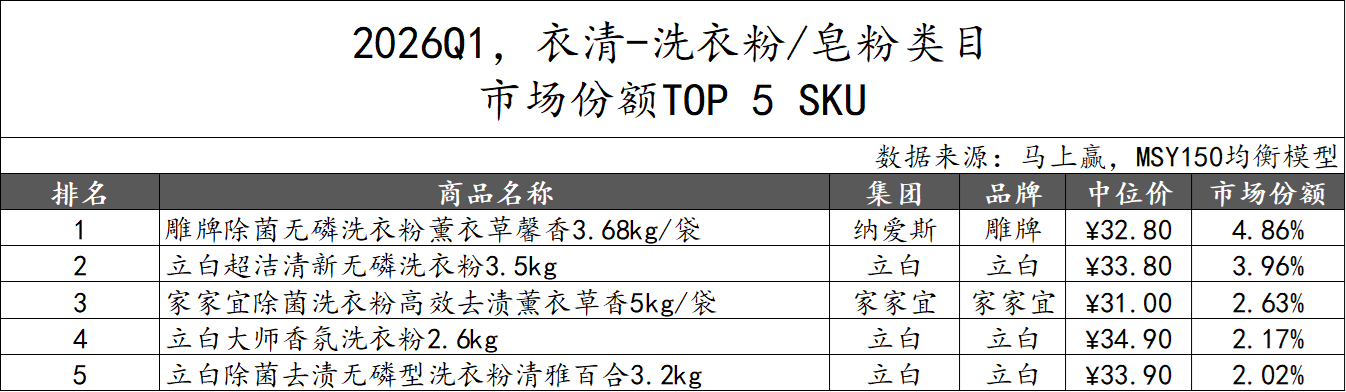

从2026Q1洗衣粉/皂粉类目TOP 5 SKU来看,立白集团在这一类目中同样表现强劲,共有三款产品上榜,但榜首归属于纳爱斯旗下“雕牌除菌无磷洗衣粉3.68kg/袋”;立白旗下产品包揽第二、第四及第五名。家家宜则以5kg大规格装位列第三。从价格来看,上榜产品中位价集中在30+元左右,但规格上则是从2.6kg/pcs~5kg/pcs,以不同的规格拉开了产品之间定位的差距。

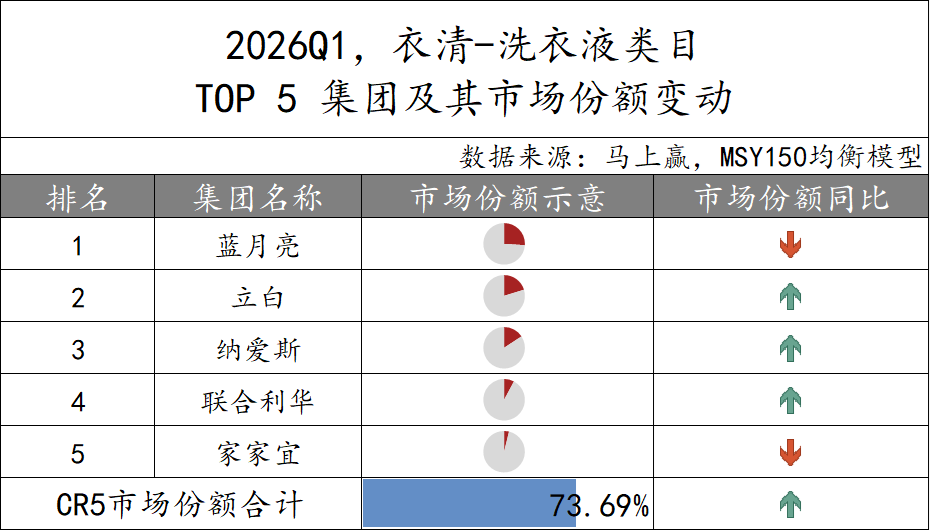

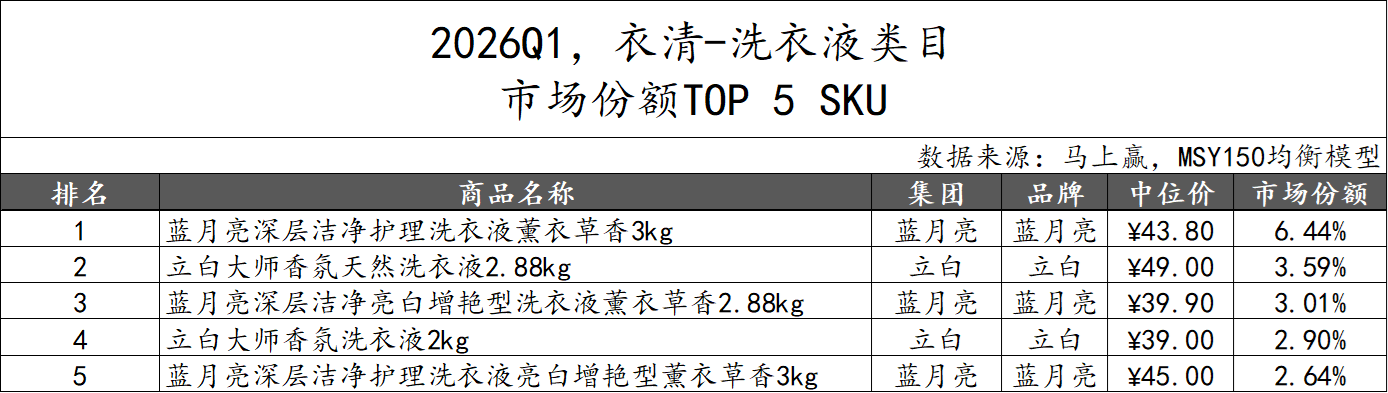

衣清-洗衣液

2026Q1洗衣液类目CR5市场份额合计达73.69%,市场集中度较高,且同比仍在提升。集团排名及同比上,蓝月亮虽稳居第一,但份额同比下滑,领先优势有所收窄;立白、纳爱斯与联合利华分列第二至第四,三者均实现份额同比增长;家家宜位列第五,份额同比有所下跌。

2026Q1的洗衣液类目市场份额TOP5 SKU中,蓝月亮共有三款产品上榜,其中“深层洁净护理洗衣液薰衣草香3kg”以6.44%的份额位居榜首,另有同系列2.88kg及3kg规格分列第三、第五,凭借经典款与增艳型牢牢占据主导位置。立白旗下“大师香氛天然洗衣液2.88kg”与“2kg”紧随其后,分列第二和第四。从价格/规格来看,上榜产品中位价集中在39元至49元/pcs之间,规格则集中在2kg/pcs-3kg/pcs之间,这一价格/规格带产品是类目中的主力。

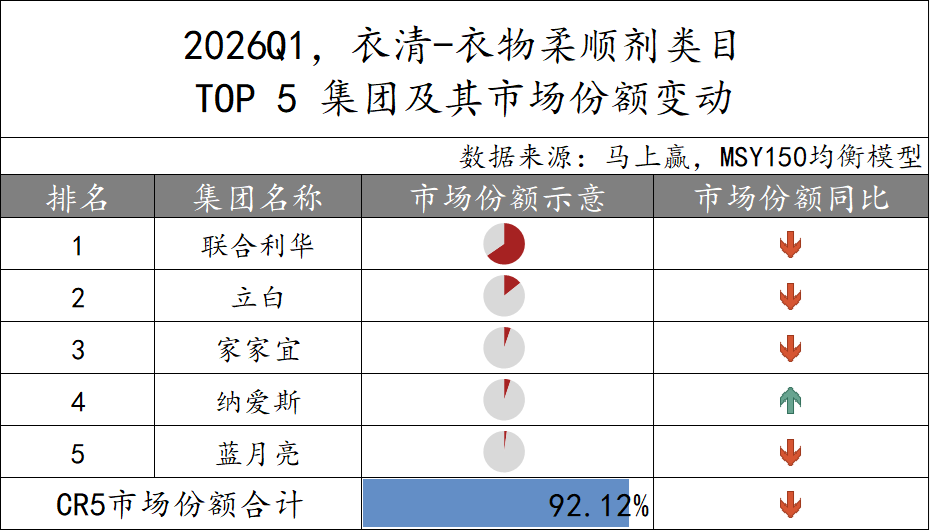

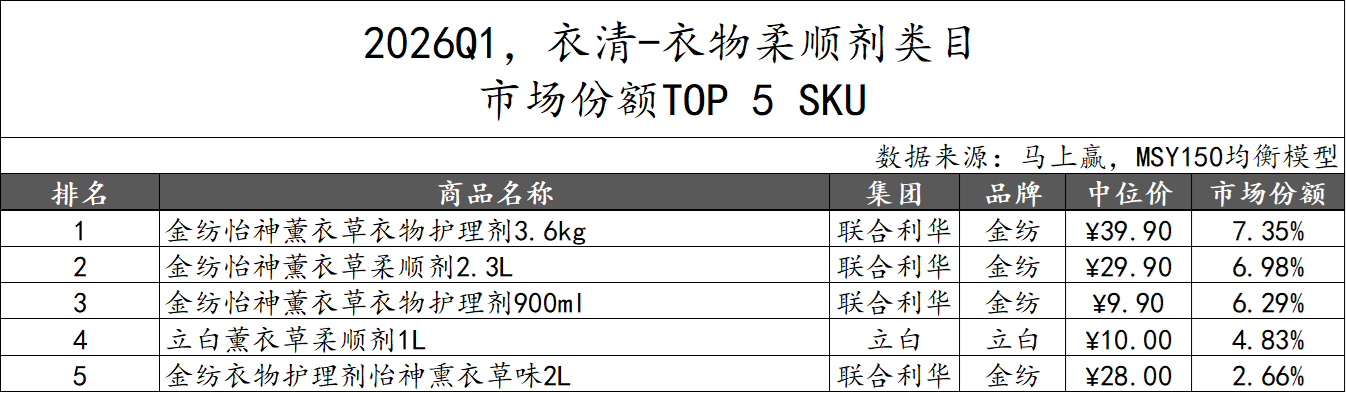

衣清-衣物柔顺剂

2026Q1衣物柔顺剂类目TOP 5集团中,CR5市场份额合计高达92.12%,市场集中度极高,但集中度同比有所下降。集团排名上,联合利华位列第一,市场份额超过60%,与后续所有集团拉开了断层式的差距,但其市场份额同比有所下滑;排名第二的立白市场份额约15%左右,虽与第一的联合利华有差距,相比后续集团领先优势却非常明显,但其市场份额同比有所下滑;排名第三~第五的家家宜、纳爱斯、蓝月亮仅纳爱斯市场份额同比有所上涨,三者的市场份额整体都较低,差距也不大。

在2026Q1,联合利华在该类目中的热门产品系列“金纺”极具统治力,共有四款产品上榜包揽了前三及第五。其中,“金纺怡神薰衣草衣物护理剂3.6kg”以7.35%的份额位居榜首,同系列同香型但规格不同的2.3L与900ml紧随其后,分别位列第二、第三。立白薰衣草柔顺剂1L以4.83%位列第四,是前五名中唯一的非金纺产品。

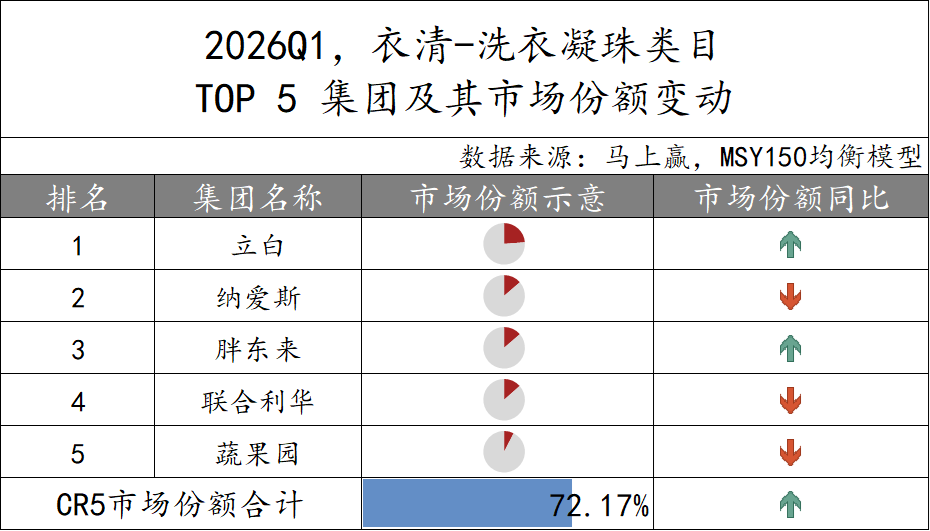

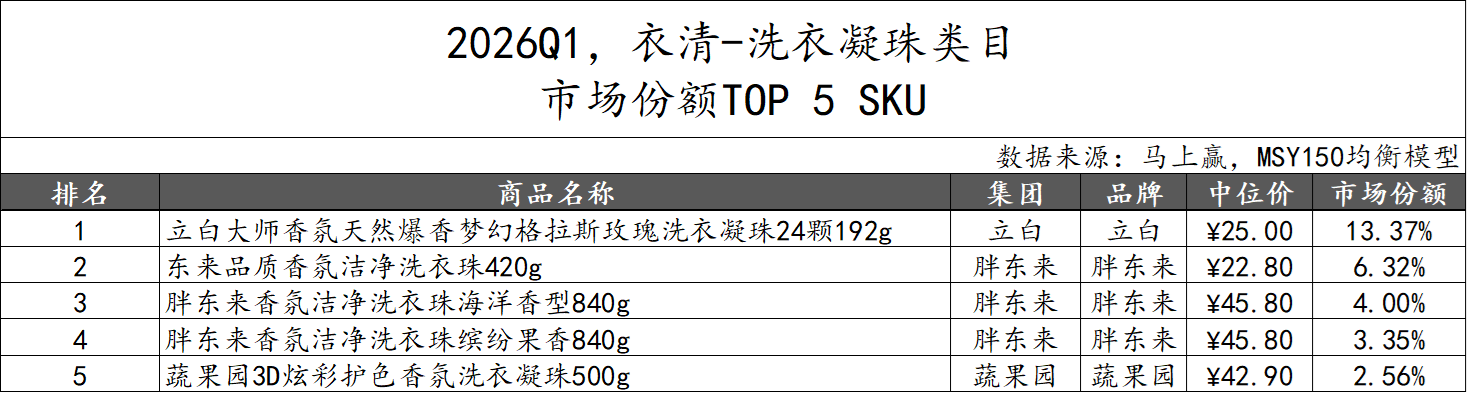

衣清-洗衣凝珠

2026Q1,CR5市场份额合计占比达72.17%,市场集中度较高,且同比有所提升。立白位居榜首,且份额同比增长,进一步强化了领跑地位;纳爱斯紧随其后位列第二,但份额同比稍有下跌,与第三名的差距正在进一步缩小。胖东来排名第三,成为前五中唯一逆势实现份额增长的新面孔,作为从自有品牌中走出的代表,其表现十分亮眼,此前我们也在胖东来自有品牌研究中对胖东来在洗衣凝珠类目中的表现做过专门的分析(研究丨胖东来自有品牌:突破自营渠道的品牌化之路);联合利华与蔬果园分列第四、第五,两者份额同比均出现下滑。

在洗衣凝珠类目的市场份额TOP5 SKU中,立白表现强势,其“大师香氛天然爆香梦幻格拉斯玫瑰洗衣凝珠24颗192g”以13.37%的份额高居榜首,单品领先优势显著。胖东来共有三款产品上榜,包揽第二至第四名,分别涵盖420g及两款840g的不同规格与香型,形成矩阵、增长势头迅猛。蔬果园则以3D炫彩护色香氛洗衣凝珠位列第五。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}